掙錢難,想掙光伏這份錢難上加難。

撰文 | 臨淵

圖表 | 舟行

出品 | 光伏Time

如今要對整條光伏產業鏈上的企業現狀做個總結,“一片哀嚎”是不少媒體都會給出的相同評價。

事實上,光伏上市公司慘淡的業績表現自今年第一季度就已初露端倪。

伴隨部分企業上半年業績預報的陸續發布,一路延續至第二季度的艱難處境,得以在倍增的業績虧損中再度呈現。

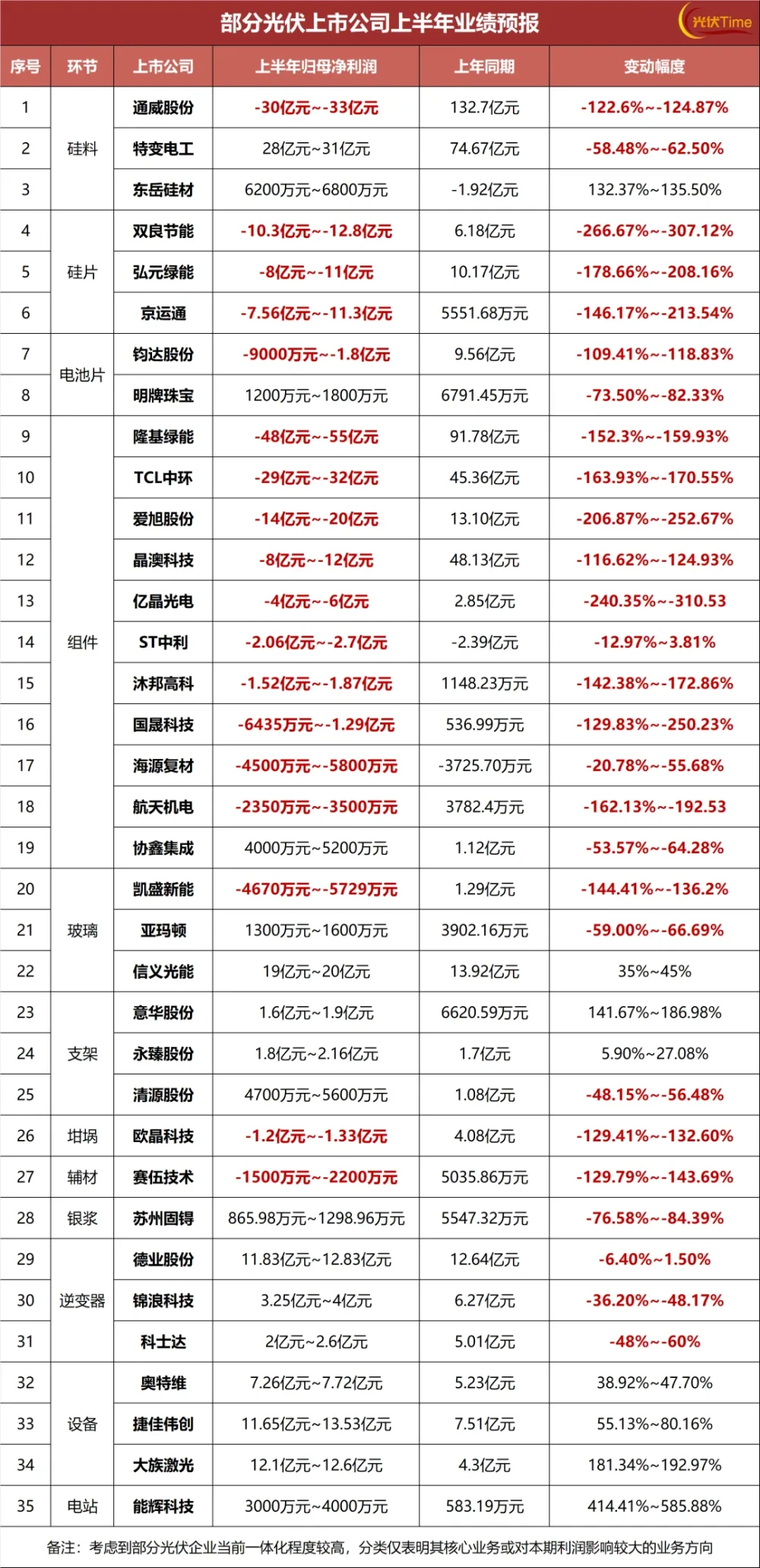

圖表:部分光伏企業上半年淨利潤預報

來源:光伏time

據光伏Time不完全統計,在近期披露上半年預報的光伏產業鏈各環節上市公司中,尚能做到業績增長的企業屈指可數。

35家企業中,足有近半數面臨業績由盈轉虧,預計虧損總額足達200億元之多。

相當令人玩味卻絲毫不讓人感到意外的是,過去在硅片、電池片、組件等核心環節上賺得盆滿鉢滿的光伏大廠,如今個個創下令人膽寒的天價虧損。

其中,雙良節能、弘元綠能、京運通、億晶光電等企業歸母淨利潤同比驟降200%以上。

正如雙良節能在其預報中所表述的那樣:光伏行業市場競爭加劇,光伏全產業鏈產品價格持續下行,使得單晶硅業務毛利大幅下降及存貨跌價准備大幅上升,導致報告期內公司淨利潤轉爲負值。

諸如通威股份、TCL中環這樣的一體化廠商,則受到衝擊更爲顯著。

通威股份一度從上年同期的132.7億元超高盈利,到今年上半年發生驚天逆轉,預計虧損達到30億元~33億元,業績下滑122.6%~124.87%。

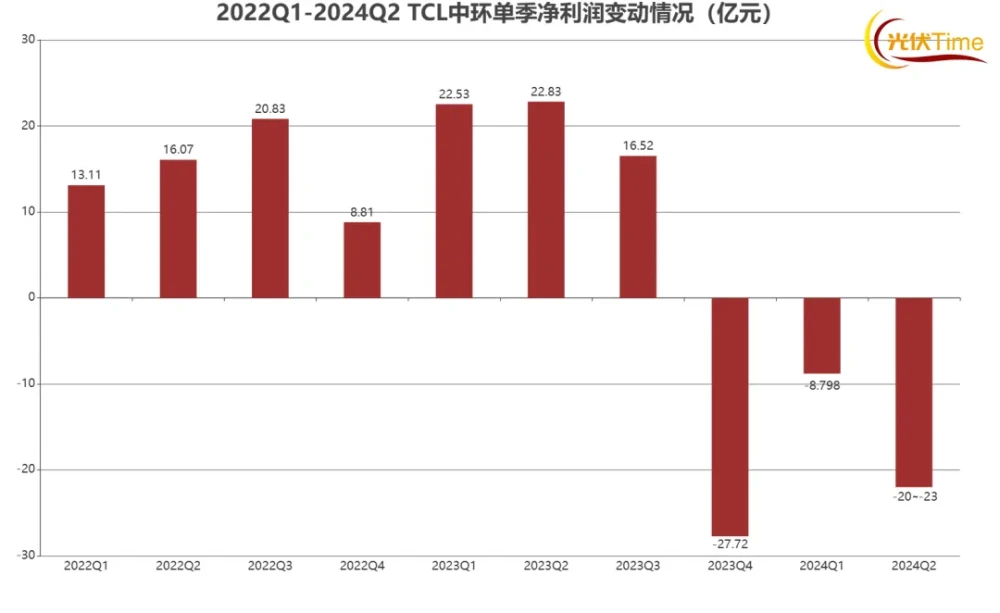

TCL中環對通威去年的盈利水平可以說望塵莫及,卻也從同期的45.36億元淨利潤,一舉跌落至虧損29億元~32億元,幾乎與前者持平,同比下降163.93%~170.55%。

圖表:TCL中環單季盈利情況

來源:光伏time

值得注意的是,與盡皆虧損的核心環節光伏“寡頭”截然相反,逆變器、支架、玻璃、設備等賽道上的企業卻大多維持盈利,尤以設備廠商展現出逆市增長。

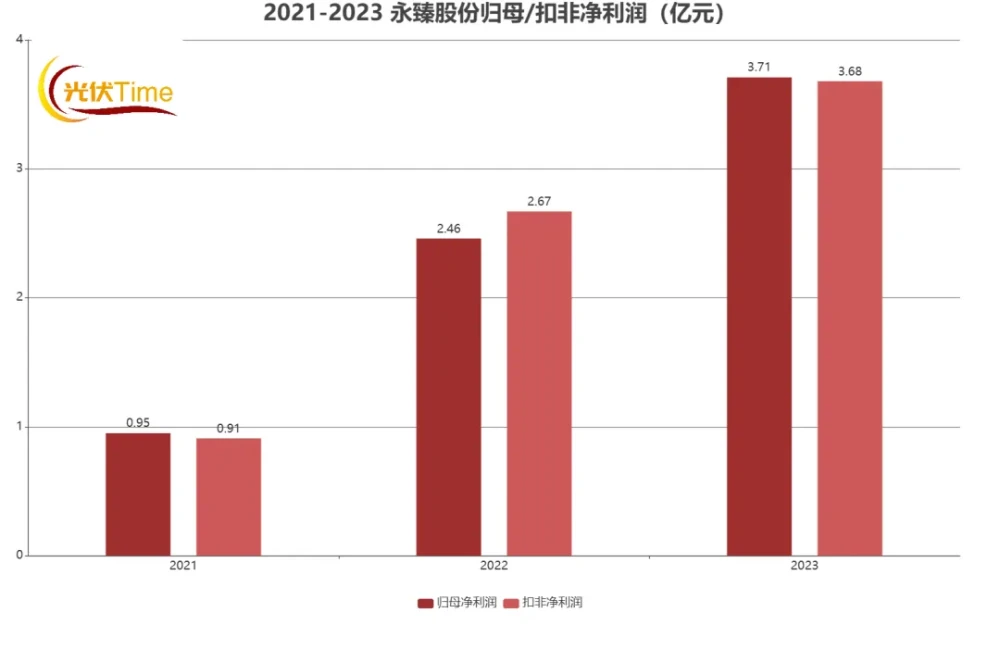

上個月才頂着諸多光伏企業退市壓力闖入A股大門的永臻股份,就主要經營光伏邊框、支架業務。

其上半年預計營收36億元-43.2億元,同比增長44.03%~72.84%;預計歸母淨利潤爲1.8億元~2.16億元,同比增長5.90%~27.08%。

可以說,已經基本跑贏了整個光伏行業。

而據永臻股份在招股書中的解釋,我們也不難讀懂爲何在行業寒冬下,部分輔材廠商卻能夠“屹立不倒”——

本輪光伏組件企業的業績下滑,主要由於硅料在過往年度的發展中,價格經歷了多輪次的快速飆升,高利潤刺激了硅料企業的大量擴產,在規劃產能逐步釋放後影響了供需平衡,導致了本輪的硅料價格暴跌。其影響的主要是光伏主產業鏈,即硅料-硅片-電池片-一體化組件廠商。

而光伏邊框等輔材行業,在長期的發展過程中並未經歷過價格的‘大起大落’,均系在‘降本增效’的發展趨勢下賺取相對合理的產業利潤,輔材產業鏈盈利能力相對較爲平穩、合理。

“相較於硅料等主產業鏈,光伏輔材行業擴產程度更爲溫和,價格變動幅度相對較小。”

圖表:2021-2023 永臻股份盈利狀況

來源:光伏time

以錦浪科技、德業股份爲代表的逆變器廠商,則近來相當逆行業風向而動。

一方面,組件價格的持續下行一定程度上客觀驅動電站开發的及逆變器產品出貨,廠商接單量持續向好。

另一方面,逆變器廠商普遍橫跨光儲兩條賽道,毛利率水平較高,且涉足海外市場,抗風險能力較強。

至於逆市上揚的設備廠商,上半年充沛的訂單量及特殊的結算方式,保障其於行業產能過剩的強烈衝擊下,暫將負面影響滯後表現。

而至於這部分企業到下半年及此後的命運如何,詳細分析可參見光伏Time此前發布的文章《光伏鬼故事:產業鏈過剩,設備商大賣?》。

本文作者可以追加內容哦 !

標題:整條光伏產業鏈,只有他們在掙錢……

地址:https://www.utechfun.com/post/399541.html