7月1日午間,中國人民銀行宣布將开展國債借入操作,這一消息在金融市場上引起了廣泛關注。對於許多投資者來說,這可能是一個相對陌生的概念。那么,“借入國債”究竟是怎么操作的?對市場又會產生哪些影響?

一、什么是國債借入操作?

國債借入操作意思是央行向部分公开市場業務一級交易商(主要是商業銀行)借入國債,支付相應利息和費用,並約定到期後歸還。

當央行決定進行國債借入操作時,它實際上是在執行一種金融市場上的特定交易策略,目的是通過影響國債價格和收益率來達到貨幣調控的目標。

具體來說,央行首先從市場參與者那裏借入一定量的國債,這些國債成爲央行的臨時持倉。這一步操作本身並不會直接對市場價格產生影響,因爲國債只是從市場的一個部分轉移到了央行手中。

借入到這些債券之後,央行並不一定會一直拿到手上,等着到期歸還——那樣還會虧損利息和費用。而是可能在合適的時機,選擇向市場上“賣出”這些“借來”的國債。

而當售出足夠多的國債後,市場上的國債供給會增加。如果市場上對國債的需求保持不變,供給的增加會導致國債價格下降。在債券市場中,價格與收益率是反向關系的,即價格下降時,爲了吸引买家,國債的收益率必須上升。因此,央行的出售行爲能夠有效推升國債的收益率。

那么,央行爲什么要影響長期國債收益率呢?

二、爲何央行要進行這一操作?

一方面,是爲了引導市場預期。

在經濟學中,實際利率的適宜水平通常略低於經濟的潛在增長率,這一原則被稱作判斷長期國債收益率是否合理的"黃金法則"。按照這一法則,如果一個國家的潛在經濟增長率爲5%,那么長期國債的收益率應當維持在2.5%至3%的區間內,以促進經濟增長和投資。

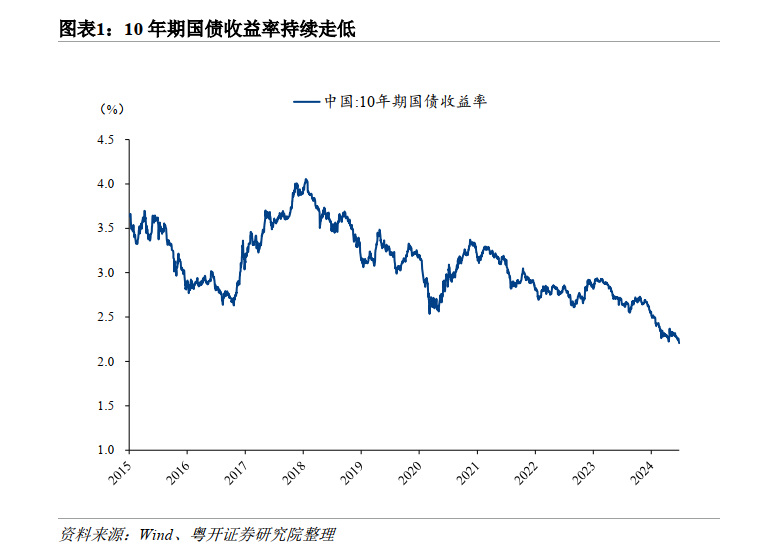

然而,自2024年以來,我國長期國債的收益率並未遵循這一法則,而是出現了持續的下降趨勢。據wind數據顯示,特別是30年期和10年期的國債,其收益率已經降至2.5%和2.3%以下,甚至一度創下了近10年來的最低水平。這一現象表明,當前的長期國債收益率已經明顯低於按照經濟增長潛力所預期的水平。

圖片發布日期:2024-07-02

截至2024年6月28日的wind數據顯示,50年期、30年期、10年期的中債國債到期收益率分別爲2.475%、2.4282%、2.2058%,均低於前述的合理區間。

長期國債收益率反映了市場對經濟增長的預期,期限溢價較低甚至爲負,往往代表市場對長期經濟增長悲觀,也會削弱金融機構長期信貸供給的意愿,反過來進一步拖累實體經濟發展,導致悲觀預期的“自我實現”。

因此,健康的、斜向上的收益率曲线至關重要,有助於穩定市場預期,保持市場對投資的正向激勵作用。

另一方面,央行關注長期收益率,也是爲了防範利率風險。

2022年底,美聯儲進行了加息操作,結果到了2023年3月,持有大量長久期債券的硅谷銀行出現了巨大的账面浮虧,最後宣告倒閉。

這一事件凸顯了利率風險管理的重要性,尤其是在金融機構持有大量長久期債券的情況下。

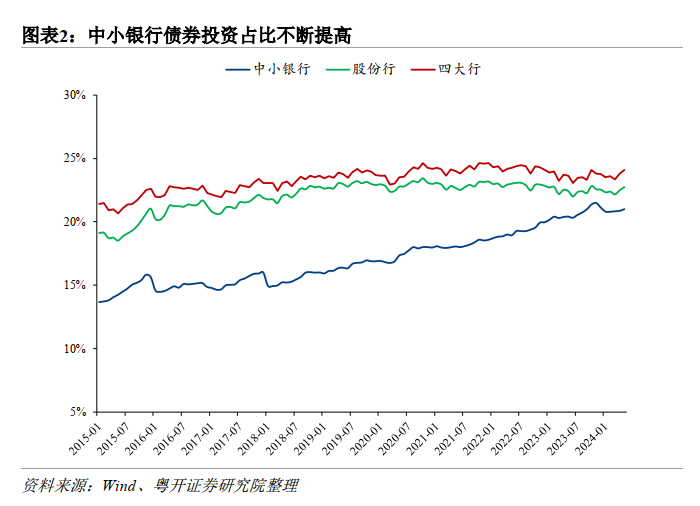

當前我國市場缺乏低風險資產,而債市投資需求激增的情況下。有的投資策略可能會爲了增厚債券投資收益,選擇拉長投資久期,這在一定程度上增加了對利率變動的敏感性。

對於銀行、保險等配置型投資者來說,如果未來經濟基本面邊際修復導致利率上行,他們可能會面臨負債端成本顯著上升和資產端債券虧損的風險,尤其是中小銀行,其債券投資佔比較高,大量資金被鎖定在收益率過低的長久期債券資產上。例如,在2024年第一季度,銀行間債券市場20至30年期債券的成交量達到了8.9萬億元,農村金融機構的交易規模佔市場比重顯著上升。

圖片發布日期:2024-07-02

所以,在當前經濟環境下,我國央行需要特別關注非銀行金融機構大量持有中長期債券所面臨的利率風險。雖然我國出現類似美聯儲大幅加息的概率不高,但中小金融機構除了面臨利率風險,還可能面臨地產、地方債務等因素導致的潛在不良貸款風險。持有大量長久期利率債,可能會加劇部分中小金融機構的脆弱性。

三、對市場的影響是什么?

央行的這一操作可能會對市場產生以下幾方面的影響:

1、利率調整:長期國債收益率可能會受到支撐。

前期央行雖然多次提示長債收益率風險引導預期,但效果不佳,而隨着央行採取實質行動,賣債進入“實操”環節,債市熱度有所下降,前期獲利盤加速止盈。據wind數據顯示,截至2024年7月1日收盤,國債期貨悉數收跌,30年期主力合約報108.44,跌1.06%;10年期主力合約報104.975,跌0.37%。現貨市場中,10年期國債活躍券240004收益率大幅上升,央行公告發布前報2.2115%,隨後一度升至2.2850%。

圖片發布日期:2024-07-02

若後續賣出債券,將對市場供需產生實質影響,有利於穩定長債收益率,糾偏收益率曲线形態。

我們可以從其他國家的做法中得到一些啓示。

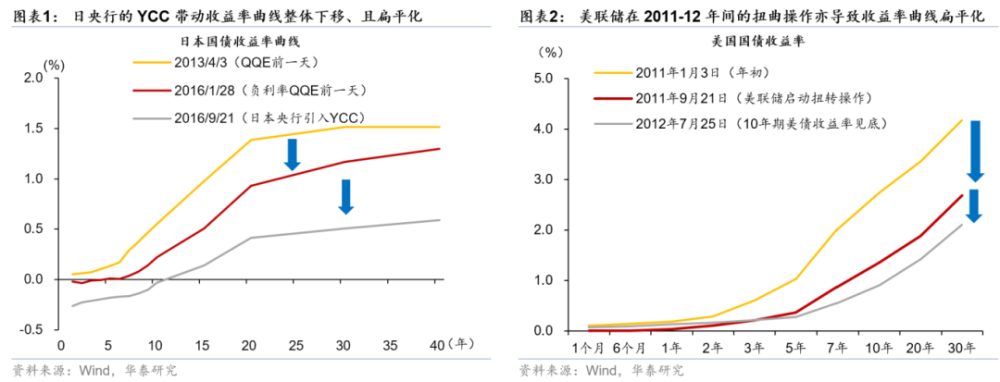

比如,日本央行在2016年9月开始實施收益率曲线控制(YCC),通過大量購买國債來穩定10年期國債的收益率,使得整個收益率曲线下降並且變得更加平坦。

美國聯邦儲備系統(美聯儲)在2011到2012年間也採取了類似的措施,通過买入長期國債來降低長期利率,這也讓收益率曲线變得更加平坦。

圖片發布日期:2024-07-02

雖然日本、美國進行的是买入操作,與我們相反。但是還是能夠體現出,央行买賣國債對利率債市場定價有一定影響,且可能成爲貨幣政策工具箱長期、有機的組成部分,並可能對收益率曲线的形狀(即不同久期的期限利差)產生影響。

2、更傾向於市場預期引導。

雖然公告借入國債操作可能讓市場立即想到借券賣出,但央行暫時未明確公告是否賣出國債。以及央行也未明確對應借券期限和規模。

因此,天風證券認爲,央行對於債市可能傾向於預期引導和管理,而非直接幹預。

如果市場認爲央行在努力防止利率進一步下降,那么投資者可能會調整他們的投資策略,採取更加穩健的立場,比如減少對利率敏感的資產的持有量,或者尋求其他風險較低的投資渠道。這種預期的調整有助於引導資金流向,優化資源配置,促進市場的健康發展。

3、對流動性影響較爲可控。

廣發證券認爲:國債借入操作以及未來可能的賣出操作,在規模上尚不可知,邏輯上可能會回籠部分流動性,但央行有能力通過其他貨幣政策工具來平衡這種影響。例如,央行可以通過逆回購、MLF、結構性工具、降准等方式,投放流動性對衝。這些措施有助於保持市場流動性的合理充裕,避免因流動性波動引起的市場不穩定。

總的來看,央行借入國債,可能主要意在指明方向,暫未涉及具體利率讀數,市場在短期內或許會進行一些防御性交易,長期看,國債收益率走勢關鍵還是取決於基本面。當前仍面臨有效需求不足、微觀主體信心偏弱的局面,6月制造業PMI仍在榮枯线以下,長債收益率下行趨勢的徹底扭轉還需經濟基本面的支持。

參考文獻:

1、央行借入國債,債市轉向防御?孫彬彬團隊,固收彬法,2024-07-02

2、央行借入國債,怎么看?劉鬱、金川、瑞鴻,鬱見投資 2024-07-02

3、央行賣債漸近——如何理解央行借入國債的政策意圖?羅志恆,粵开志恆宏觀 ,2024-07-02

4、【華泰固收】央行國債借入操作:新工具與政策底,張繼強、吳宇航等,華泰證券固收研究,2024-07-02

5、華泰 | 宏觀:如何理解央行开展國債借入操作,易峘、常慧麗,華泰睿思,2024-07-02

6、【廣發宏觀鐘林楠】如何看央行开展國債借入操作,鐘林楠,郭磊宏觀茶座,2024-07-02

#展望下半年# #人人都愛寶藏基##央行將借入國債,債市影響幾何?#

本文作者可以追加內容哦 !

標題:一文帶你讀懂何爲“借入國債”

地址:https://www.utechfun.com/post/394215.html