短短7天,沒了40家銀行

OpenAI突然叫停中國服務!那些套殼的AI創業公司慘了

來源 | 深藍財經

撰文 | 王鑫

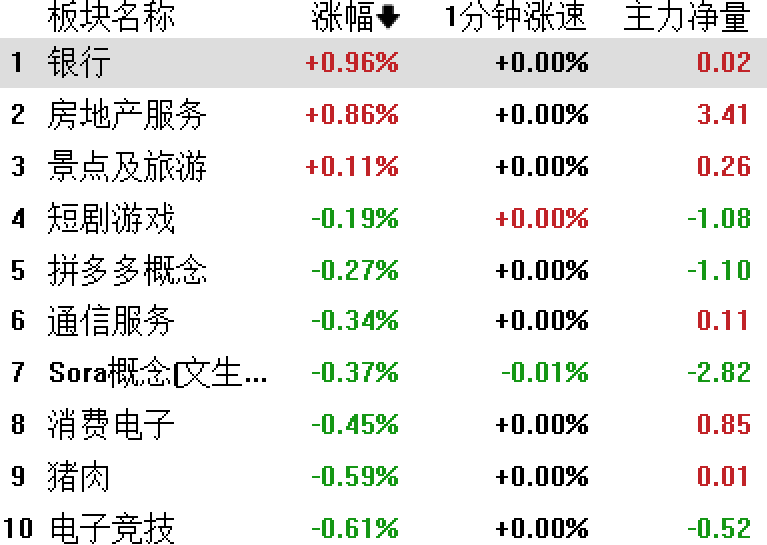

隨着大盤持續回調,近期,不少股民嗟嘆,“辛辛苦苦近半年,一周回到解放前”。然而,A股也展現了溫柔的一面,以銀行股爲代表的高股息股,成了投資者的避風港。

就在今日,“宇宙行”刷新歷史新高,當了一把A股的中流砥柱。

1

股價歷史新高

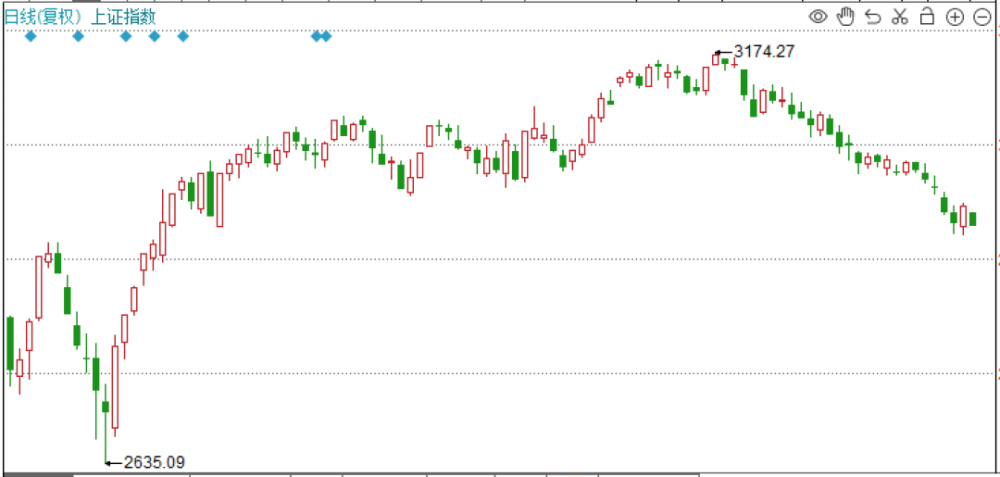

6月27日,A股三大指數再度下挫,超4500只股票收綠,但是銀行板塊走出了逆勢上漲行情,領漲兩市。

截至收盤,“全球第一大行”工商銀行收漲1.24%,股價報5.7元,創出歷史新高。

我們驚訝發現,與大盤的頹勢完全相反,近10個交易日,大盤跌了7天,工商銀行卻漲了8天,從而一舉刷新歷史新高,令無數股民羨慕。

目前,工商銀行A股總市值15367.88億元,僅次於貴州茅台和中國石油。如果再加上H股市值折合約3733億元人民幣,總市值高達19100億元。由於股本大部分是在A股上市,工商銀行算是無冕的“A股股王”。

正所謂鐵打的A股3000點,流水的股王輪流轉。

實際上,這不是工商銀行首次登頂A股股王,早在2006年上市當年,工商銀行就成爲A股市值第一。但是由於2007年开始的全球金融危機,銀行股估值一落千丈,此後長期被低估,後來貴州茅台上市,大部分時間佔據了股王寶座。

隨着中國經濟進入高質量發展新時期,新舊動能轉換,近兩年“A股股王”之爭又變得激烈起來了。與房地產、基建和社會消費能力綁定較深的貴州茅台失去了往日的榮光,股價已經三年未創新高,近期還迎來一波暴跌。與之相反,市場風格趨於保守,從追求價值成長轉變爲擁抱價值低估,2023年,貴州茅台一度被中國移動易主,如今,工商銀行又把貴州茅台甩开了幾百億。

對比三者市盈率(TTM),目前貴州茅台24倍,中國移動16.84倍,而工商銀行僅有5.62倍。而再從最保守的股息率來看,貴州茅台2.07%,中國移動4.29%,工商銀行5.44%,雖然三者都比一年期銀行存款利率高,但最劃算的還是工商銀行。

2

銀行股爲何越來越喫香

工商銀行的上漲並不是獨角戲。截至今日收盤,國有四大行中農業銀行、城商行中的南京銀行都逼近歷史新高。根據深藍財經統計,年初至今,銀行板塊整體漲幅逾15%,同期大盤漲幅-1%,銀行股遠遠跑贏了大部分行業。

再具體來看個股,年內漲幅超20%的銀行股比比皆是,南京銀行累計漲幅48.76%,成都銀行累計漲幅34.1%,常熟銀行累計漲幅33.65%。更關鍵是的,走勢以穩著稱的銀行股,在這波凌厲的回調中,保住了上漲的果實,令銀迷們感到欣慰。

除了前面提到的估值因素外,還有什么是驅動銀行股上漲的基本面因素?

一是主要提前和地產作了“切割”

今年漲幅倒數第一的行業應該就是房地產了,甚至越來越多地產股退市。俗話說“銀地不分家”,爲何地產漲幅倒數第一、銀行漲幅卻能居前呢?是市場錯了嗎?

事實上,銀行乃“百業之母”,給房地產行業提供的融資僅僅只佔了一小部分,房地產的危機銀行提早就在做准備,恆大的第一個“吹哨人”就是廣發銀行。這幾年不少銀行都在壓降對房地產業的貸款,反而是信托和非銀成了填補地產融資的角色,這也是這兩年中植系、雪松系等倒下的重要原因。

以招商銀行爲例,根據2023年年報的數據,招商銀行房地產業貸款余額3266.67億元,佔該行貸款和墊款總額的5.02%,而2021年時爲3907.92億元,三年減少了641.25億元。截至報告期末,招商銀行房地產業不良貸款率5.26%,較2020年末上升4.96個百分點。

與此同時,2023年招商銀行貸款和墊款總額爲65088.65億元,相較2020年增加了14797.37億元,整體不良率則從1.07%下降至0.95%。

不難發現,其他行業的發展,極大稀釋了房地產業不良暴露對銀行帶來的影響。加上這幾年銀行積極計提信用減值損失,房地產業的雷正在出清,銀行資產質量开始觸底反彈。

二是年內淨息差下降可能觸底

根據國家金融監督管理總局公布的數據,2023年末國內商業銀行淨息差爲1.69%,首度跌破1.7%關口。到了今年一季度,商業銀行淨息差爲1.54%,較去年四季度下滑15個基點,創下歷史新低。

淨息差下降成爲過去兩年壓制銀行業績和估值的重要原因。然而,這個趨勢不會一直進行下去。

6月20日中國人民銀行公布的貸款市場報價利率(LPR),1年期LPR爲3.45%,5年期以上LPR爲3.95%。維持不變。

對於銀行來說,這是個好消息。在存款利率不變的前提下,LPR的下滑意味着利差的縮小,反之則有利於銀行維持利差。

在招商銀行行長王良看來,銀行的資本要靠利潤積累形成內生增長,這樣才能保持合理的資本充足率從而發放貸款支持實體經濟。宏觀部門對目前銀行保持合理的盈利能力、合理利差水平的必要性也有清醒的認識。

需要注意的是,盡管2024年一季度銀行業淨息差下探至1.54%,但同比降幅已經收窄,2024年或是銀行業績築底之年,後續若業績逐步修復,估值也有望隨之回升。

有分析認爲,銀行板塊歷輪行情背後,往往都伴隨着名義GDP增速的起伏。若GDP增速預期將企穩,則指數較容易上行;若預期仍將承壓,則較難有大幅的指數上行行情。展望未來,本輪房地產優化政策或將對經濟有一定的提振作用。

總之,銀行股,最悲觀的時候已經過去。

更多精彩內容,歡迎關注

本文作者可以追加內容哦 !

標題:剛剛,宇宙大行創歷史新高!背後發生了什么?

地址:https://www.utechfun.com/post/390657.html