某機構認爲過去近3年價值風格崛起的背後,是經濟預期斜率不斷調整下,高股息防御板塊估值溢價的攀升,本輪市場風格周期在持續時間上已顯著超越了過去兩輪。

當前,市場的“風格之錨”美債收益率正在築頂回落,成長風格有望佔優,以科技爲首的成長風格或將形成新一輪的主升浪。

分享機構看好科技成長周期的幾點核心邏輯。

宏觀方面

全球進入降息周期,雖然目前老美還是鴨子嘴硬沒有降息,但歐洲已經打響降息第一槍。

隨後美聯儲方面也出現了表態,今年可能只會降一次息,明年會進一步降息。

從目前老美表態以及全球市場預期來看,當下全球已進入到降息周期中了。

降息對於科技創新等行業影響更加明顯,因爲企業支付的成本降息,會刺激企業貸款加大投入和研發。

當然這塊對美股科技、醫藥創新企業會很明顯,至於國內科技企業,目前還是認爲是跟隨。

國內方面利率跟國外是錯峰开的,從國內自身的角度去看,爲了刺激經濟,利息大趨勢也是下降趨勢。

市場風格

市場風格大致分成三大塊,價值大票,成長中盤和投機小票。

投機不會消失,但投機小票成爲市場主流很難了,新國九條的出來,基本上是給小票做了一個定性。

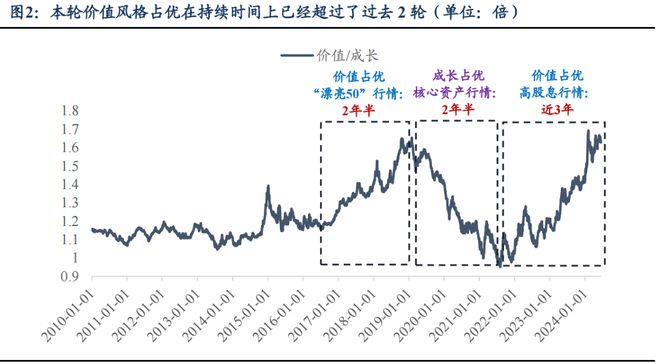

本輪價值風格大票的走高始於21年8月初,迄今已持續近3年。

從市場風格切換的歷史經驗來看,當前價值佔優的行情在持續時間上已顯著超過了前兩輪,16-19年“漂亮50”行情和19-21年核心資產行情均持續約2年半。

那么也就剩下成長風格的中盤科技股,它們不用擔心市值太小股價太低而退市(排除造假),也有想象力,做一步做大做強的預期。

所以後續市場交易的重心有望從槓鈴的兩端向中間偏移,中盤股配置價值提升。

政策鼓勵

2023年末以來,我國科技企業迎來政策春風,“國家大基金三期”等一系列科技領域支持性政策相繼出台,成爲科技股行情的關鍵推動力。

近年來,世界範圍內貿易保護主義和單邊主義擡頭、地緣衝突加劇,圍繞前沿領域的大國競賽日趨激烈,商品生產思路开始由“全球分工”轉變爲“自主可控”。

我國科技產業鏈自主可控發展“刻不容緩”,科技股的崛起具有現實意義。

4月7日央行設立科技創新和技術改造再貸款,額度5000億元,利率1.75%。

5月24日集成電路“國家大基金三期”成立,注冊資本高達3440億元,超過一期(987億元)和二期(2042億元)的總和。

6月11日,中央全面深化改革委員會第五次會議通過了《關於建設具有全球競爭力的科技創新开放環境的若幹意見》。

今天的陸家嘴論壇,目前只看到了“科創板八條”。

還有7月份的大會,市場預期科技繼續加碼,某機構認爲“科特估”和新質生產力可能會是重要課題。

交易層面來看,某機構認爲近期半導體、自動駕駛、信創、低空經濟等在基本面及政策面出現明顯的變化,建議重點關注。

半導體:政策大力支持卡脖子突破,諸多產業數據持續驗證半導體已經進入復蘇周期;

自動駕駛:政策環節陸續打通,自動駕駛正加速向更高級別演進;

信創:從資金、政策端看,國債資金就位,“國測二期”出爐,信創需求復蘇已經“有跡可循”;

低空經濟:2024年納入政府工作計劃、相關行政法規正式實施,地方產業配套積極響應,可謂“低空經濟元年”。

本文作者可以追加內容哦 !

標題:市場風格切換在即!科技股或將迎來一波主升浪.......

地址:https://www.utechfun.com/post/386644.html