那些殺不死你的,終將使你更加強大。

美衆議院新版《生物安全法案》的通過,新增了長達8年的緩衝期條款,讓中國CXO(醫藥外包)公司开啓了“變革”之路。

雖然美國市場因新版《生物安全法案》的影響可能不再是首選,但海外市場對CXO公司來說依舊至關重要。

除了出海要“轉身”外,尋求新的業績增量,也是決定CXO公司能否強大的關鍵。

01

海外仍是CXO的主战場

海外市場爲何仍是CXO公司的主战場?

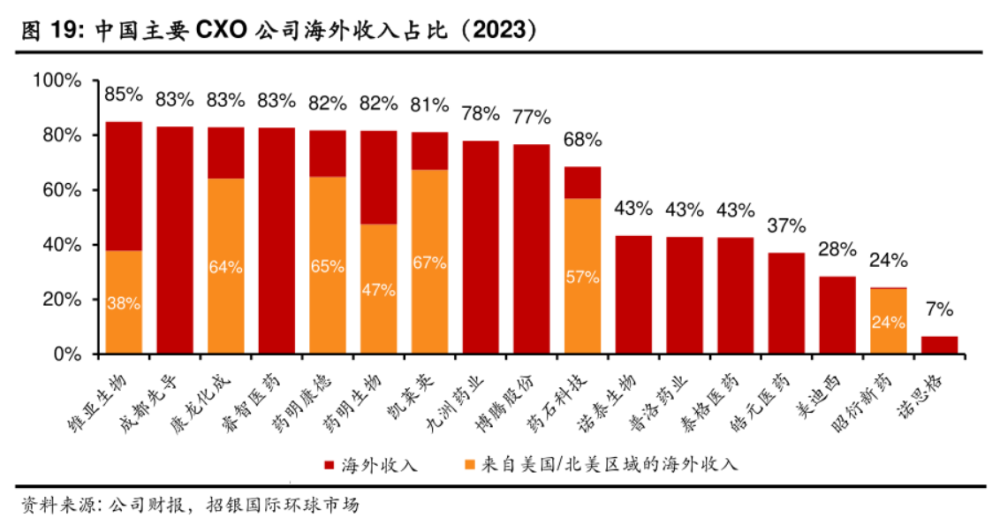

2023年,有8家CXO公司海外收入佔比超過80%,包括維亞生物、成都先導、康龍化成、睿智醫藥、藥明康德、藥明生物、凱萊英,佔比超過65%的還有九洲藥業、博騰股份、藥石科技。

這意味着,海外市場仍是國內多數CXO公司的主要收入來源。

往更大的層面看,由於全球的創新藥、新藥研發仍主要集中在歐美傳統市場,跨國藥企在歐美等地都有完整的布局,國內CXO公司通過與其合作,可以獲得更多高溢價訂單,提高盈利能力。

以藥明康德爲例,2023年實現總收入403.4億元,其中全球前20大制藥企業合計貢獻收入161.1億元,意味着佔公司整體收入比重達到約40%,剔除特定商業化生產項目後同比增長44%,而來自全球其他客戶收入同比增長18%。

2023年,康龍化成來自全球前20大制藥企業客戶的收入達17.23億元,佔公司總營收的比重爲14.93%,同比增長14.9%,來自其它客戶的收入增速爲11.96%。

凱萊英更是以“持續做深大客戶、全力开拓中小客戶”爲經營方針,2023年來自跨國制藥公司收入49.88億元,剔除大訂單後收入25.68億元,同比增長75.13%;在境內外生物醫藥融資環境持續低迷的情況下,來自中小制藥公司收入28.37億元,同比下降1.47%。

國內CXO公司與國際客戶的合作,也隱含着“雙向奔赴”的意味。

畢竟,中國CXO產業在人才儲備和技術實力方面具有顯著優勢,再加上中國的勞動力成本和運營成本相對歐美等發達國家較低,使得國際客戶傾向於與國內CXO公司建立長期合作關系。

02

平衡風險,

奔赴“新战場”

海外市場仍是必選項,但美國可能不再是出海的首選。

以國內三大CXO龍頭爲例。

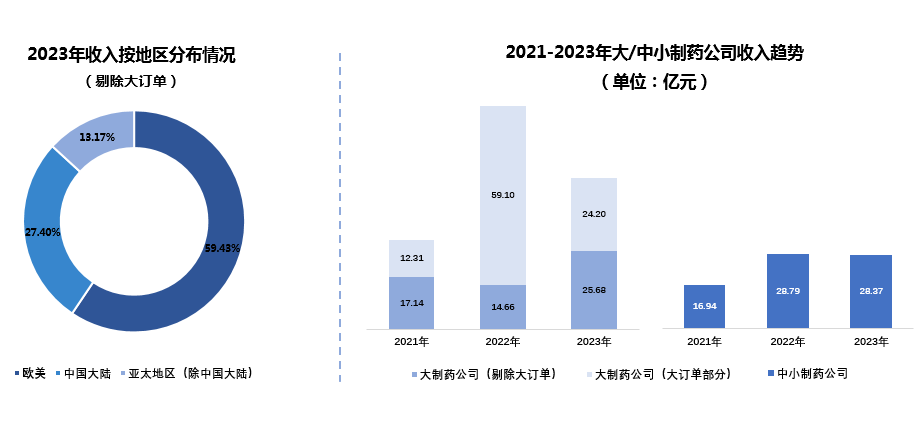

2023年,凱萊英實現總營收78.25億元,其中來自美國市場客戶收入52.67億元,剔除大訂單後收入28.47億元,同比增長47.47%;來自國內客戶收入14.81億元,同比下降5.31%;來自亞太(除中國大陸)市場和歐洲市場客戶收入分別同比增長15.03%、57.11%。

圖片來源:凱萊英2023年財報

2023年,藥明康德來自美國客戶的收入爲261.3億元,剔除特定商業化生產項目後同比增長42%,佔公司總收入比重近65%;來自歐洲客戶的收入47億元,同比增長12%;來自中國客戶收入73.7億元;來自其他地區客戶收入21.4億元,同比增長8%。

再看康龍化成,2023年實現總營收115.38億元,其中來自北美客戶的收入74億元,佔比64%,同比增長11.39%;來自歐洲客戶(含英國)的收入18.44億元,同比增長24.35%;來自中國客戶的收入19.75億元,同比增長5.02%;來自其他地區客戶的收入3.18億元,同比增長22.98%。

上述數據表明,除了美國市場外,歐洲和亞太地區也展現出了不小的增長潛力,爲國內CXO公司提供了新的發展機遇。而且,長達8年的緩衝期,也讓國內CXO公司有時間逐步調整策略,轉向這些潛力市場,以降低風險集中度。

正如國產PD-1單抗、生物類似藥的“出海”,已從美國市場轉向歐洲、東南亞和“一帶一路”等其他具有增長潛力的市場,近期CXO公司也紛紛加速奔赴除美國以外的新战場。

5月21日,凱萊英宣布接管前輝瑞英國Sandwich Site的API Pilot Plant(化學原料藥中試生產車間)及R&D Laboratory(研發實驗室),完成首個歐洲研發生產基地布局,提升其CDMO業務的全球供應能力。

次日,九洲藥業宣布通過新加坡子公司在德國建立全資公司,用於建設CRO服務平台。

另一邊,康龍化成將全資子公司康龍香港投資所持有的Proteologix的10.21%股權,以1.02億美元出售給強生。有市場人士認爲,此舉除了能緩解康龍化成業績壓力外,也可降低美國戒心,減少地緣政治帶來的負面影響。

“藥明系”也有動作頻頻,其中藥明康德宣布將裁掉位於美國聖保羅-明尼蘇達州工廠的若幹崗位,藥明生物將暫停位於馬薩諸塞州的生產基地建設。

無論是將重心轉向歐洲市場,還是進行“去美國化”的战略調整,CXO行業的全球化趨勢依然持續。當然,這也考驗CXO公司的战略眼光和市場布局能力。

03

CXO的業績增量

CXO公司保持強大的關鍵,不僅出海要“轉身”,還得尋求新的業績增量。

目前CXO行業呈現出明顯的分化:行業龍頭增速放緩,細分領域龍頭逆勢崛起。

比如多肽CXO龍頭諾泰生物,聚焦多肽藥物及小分子化藥進行自主研發與定制研發生產相結合業務,2023年和今年一季度業績都表現亮眼;涵蓋多肽類創新藥CDMO、仿制藥原料藥和制劑產品的聖諾生物,今年一季報也表現出色。

尤其是ADC CDMO龍頭藥明合聯,2023年實現營業收入同比增長114%至21.24億元,經調整淨利潤實現增長112%至4.12億元;從Biotech半路轉型做起醫藥外包服務生意的東曜藥業,得益於ADC項目的市場潛力,2023年CDMO/CMO業務收入同比增長94%至1.41億元。

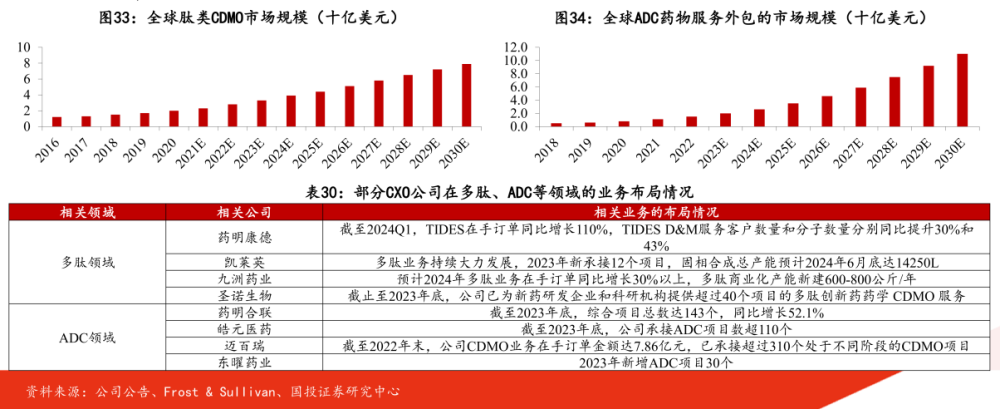

多肽、ADC等細分領域創新研發的高景氣,推動了相應CDMO行業的蓬勃發展,如今已成爲CXO行業的“兵家必爭之地”。

爲了抓住新的業務機遇,藥明康德也在加強對於多肽藥、寡核苷酸藥、靶向蛋白降解技術(PROTAC)、偶聯藥物、雙抗、精准醫療等新分子類型的服務能力。特別是TIDES業務(主要爲寡核苷酸和多肽),2023年繼續放量實現收入34.1億元,同比強勁增長64.4%。截至2023年末,TIDES在手訂單同比顯著增長226%。

凱萊英开拓的新興服務,已將小分子CDMO服務能力擴展至多肽、寡核苷酸、單抗、ADC、mRNA等更多類別;在化學大分子CDMO業務大力推動多肽業務的發展,2023年新承接了12個項目,首個GLP-1 NDA項目申報准備中,多肽商業化產能建設方面,固相合成總產能到今年6月底可提升14250L。

此外,生物大分子CDMO業務也是凱萊英的一大看點,2023年收入同比增長31.29%,交付了首個雙抗ADC訂單。截至2023年底,在手項目71個,其中IND項目16個,ADC項目18個,AOC項目3個,BLA項目2個。

康龍化成的實驗室服務業務,涵蓋了小分子化學藥、寡核苷酸、多肽、抗體、ADC和細胞與基因治療產品等項目,2024年的經營計劃之一,就是繼續向這些新型藥物領域快速拓展與滲透,推動一體化平台走向多元化。

04

結語

當前,中國的CXO產業可能正迎來一個重要的轉折點。

在這個關鍵時刻,CXO公司不僅需要靈活地進行優化和調整以適應變化,更需要挖掘和發揮自身的獨特專業優勢。

在8年的緩衝期結束後,CXO歸來仍是朝氣蓬勃的“少年”嗎?

參考資料:

1.各家公司的財報、公告、官微

2.招銀國際、國投證券研報

$藥明康德(SH603259)$$東曜藥業-B(HK|01875)$$諾泰生物(SH688076)$

@東方財富創作小助手 #上市公司不能“一退了之”#

本文作者可以追加內容哦 !

標題:CXO能否華麗轉身?

地址:https://www.utechfun.com/post/380464.html