導讀 本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議 公司名稱:佛山市海天調味食品股份有限公司 證券簡稱 | 股票代碼:海天味業 | 603288 公司總部:廣東省佛山市 注冊時間:200...

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議 公司名稱:佛山市海天調味食品股份有限公司

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議 公司名稱:佛山市海天調味食品股份有限公司證券簡稱 | 股票代碼:海天味業 | 603288

公司總部:廣東省佛山市

注冊時間:2000年4月8日

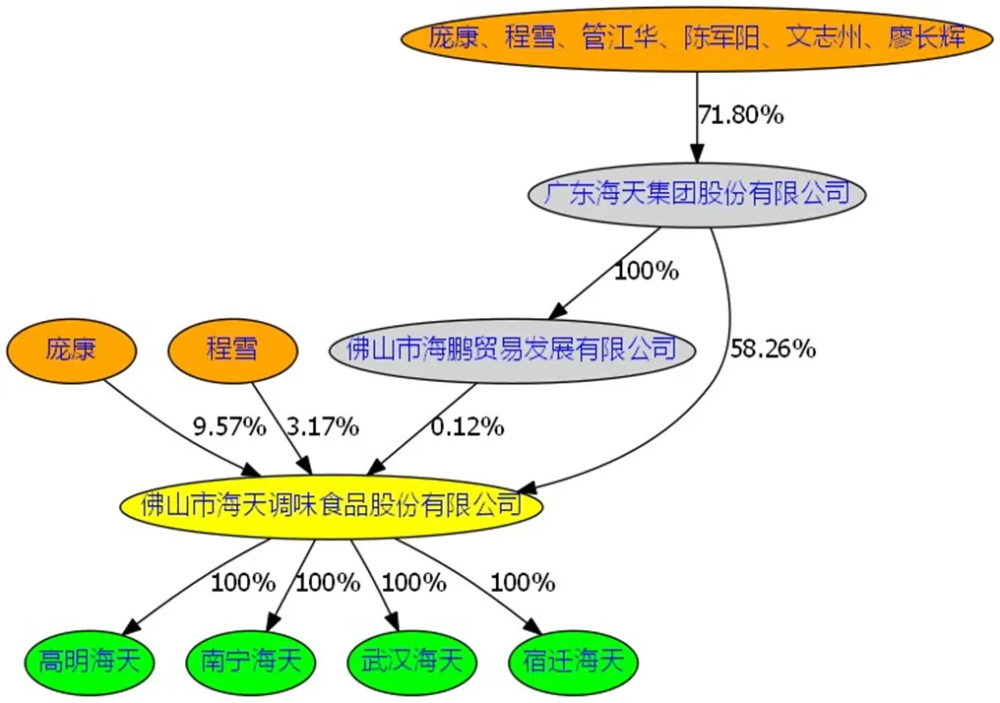

上市時間:2014年2月11日 控股股東:廣東海天集團股份有限公司(截至2024年3月31日,持股58.26%)實際控制人:龐康、程雪、管江華、陳軍陽、文志州、廖長輝,均爲公司高管團隊。 主要業務:目前生產的產品涵蓋醬油、蠔油、醬、醋、料酒、調味汁、雞精、雞粉、腐乳、火鍋底料等十幾大系列百余品種近1000規格。 管理層:董事長兼總裁龐康(67歲);副董事長兼執行總裁程雪(53歲);董事副總裁管江華(49歲);董事陳軍陽(48歲);董事文志州(45歲);董事廖長輝(47歲);副總裁桂軍強(39歲);財務負責人李軍(40歲)。 對於高管的薪酬,海天比較不透明,只是披露了一個總的薪酬,總共是3328萬元,16個董監高,除去3個獨董,每個人平均薪酬是250萬左右。 生產基地:根據公司年報披露的子公司情況,公司的生產基地分布在廣東佛山、廣東开平、江蘇宿遷、江蘇丹陽、安徽合肥、廣西南寧、湖北武漢、浙江寧波、浙江杭州、浙江嘉興、貴州黔東、雲南紅河、雲南大理、江西吉安、四川成都、天津等城市。

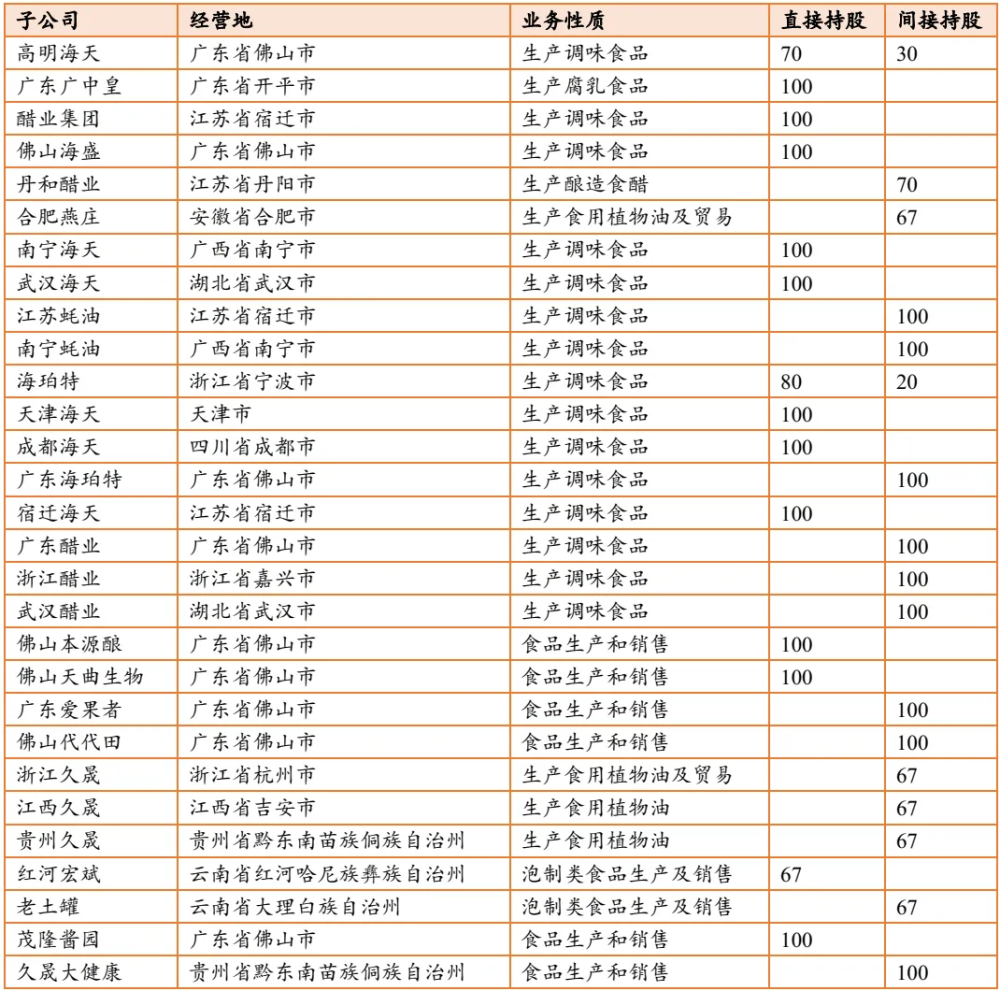

下表列出了各家從事生產的子公司。

發展歷程:海天味業前身可以追溯到1955年公私合營時候,組建海天醬油廠。而後一步一步,由小到大,由分散到集中,由區域到全國,由傳統的家庭手工作坊向現代生產智造。 1961年,海天第一座水泥曬池建成,开始了以池代缸的發酵釀制醬油的試驗。 1971年,第一台海天自主研發的真空注瓶機在海天問世。同年,海天第一條醬油自動包裝流水线建成並投入使用。 1994年底,海天把原來單一的國有經濟重組爲職工個人出資和國家出資的有限責任公司。 2015年海天味極鮮單品銷售突破10億大關,成爲了繼海天金標生抽、海天草菇老抽、海天上等蠔油、海天黃豆醬以後,第五個銷值10億以上的單品。 股權結構:公司的第一大股東爲廣東海天股份有限公司,截至2023年3月31日,持有公司58.26%的股份。 公司實際控制人是龐康、程雪、管江華、陳軍陽、文志州、廖長輝,均爲公司高管團隊,這六個人均爲公司的董事,並在2023年12月27日籤署了《一致行動人協議》,有效期爲36個月。在六個實際控制人中,龐康、程雪是關鍵控制人物,當然,由於公司年報和公开的工商登記中都沒有披露,我們不知道這六個人在海天集團的具體持股情況。另外,在下圖中高明海天的直接持股是70%,另外30%的持股人是英屬維京群島興兆環球投資有限公司。

發展歷程:海天味業前身可以追溯到1955年公私合營時候,組建海天醬油廠。而後一步一步,由小到大,由分散到集中,由區域到全國,由傳統的家庭手工作坊向現代生產智造。 1961年,海天第一座水泥曬池建成,开始了以池代缸的發酵釀制醬油的試驗。 1971年,第一台海天自主研發的真空注瓶機在海天問世。同年,海天第一條醬油自動包裝流水线建成並投入使用。 1994年底,海天把原來單一的國有經濟重組爲職工個人出資和國家出資的有限責任公司。 2015年海天味極鮮單品銷售突破10億大關,成爲了繼海天金標生抽、海天草菇老抽、海天上等蠔油、海天黃豆醬以後,第五個銷值10億以上的單品。 股權結構:公司的第一大股東爲廣東海天股份有限公司,截至2023年3月31日,持有公司58.26%的股份。 公司實際控制人是龐康、程雪、管江華、陳軍陽、文志州、廖長輝,均爲公司高管團隊,這六個人均爲公司的董事,並在2023年12月27日籤署了《一致行動人協議》,有效期爲36個月。在六個實際控制人中,龐康、程雪是關鍵控制人物,當然,由於公司年報和公开的工商登記中都沒有披露,我們不知道這六個人在海天集團的具體持股情況。另外,在下圖中高明海天的直接持股是70%,另外30%的持股人是英屬維京群島興兆環球投資有限公司。  業務結構:公司的主要收入來源於三個單品,醬油、蠔油、調味醬,2023年收入分布爲126億、43億、24億,分別佔收入比51%、10%、17%,毛利率爲43%、35%、29%。在2018-2020年,蠔油的增速是最快的。 但是在2021年开始也出現了降速,而2022-2023年增速都變成了負增長。

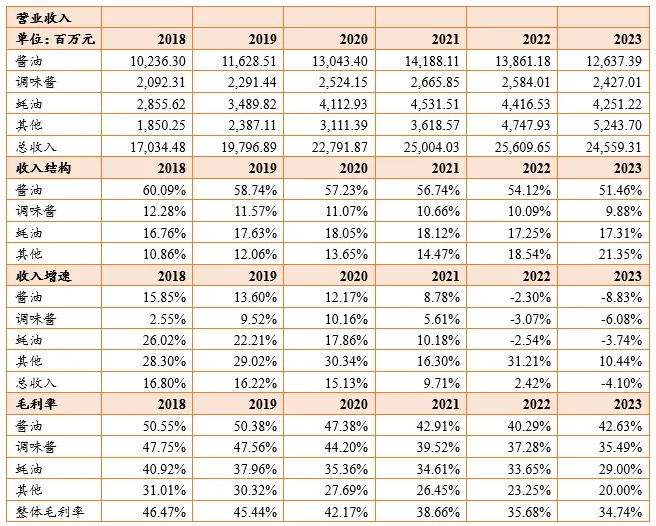

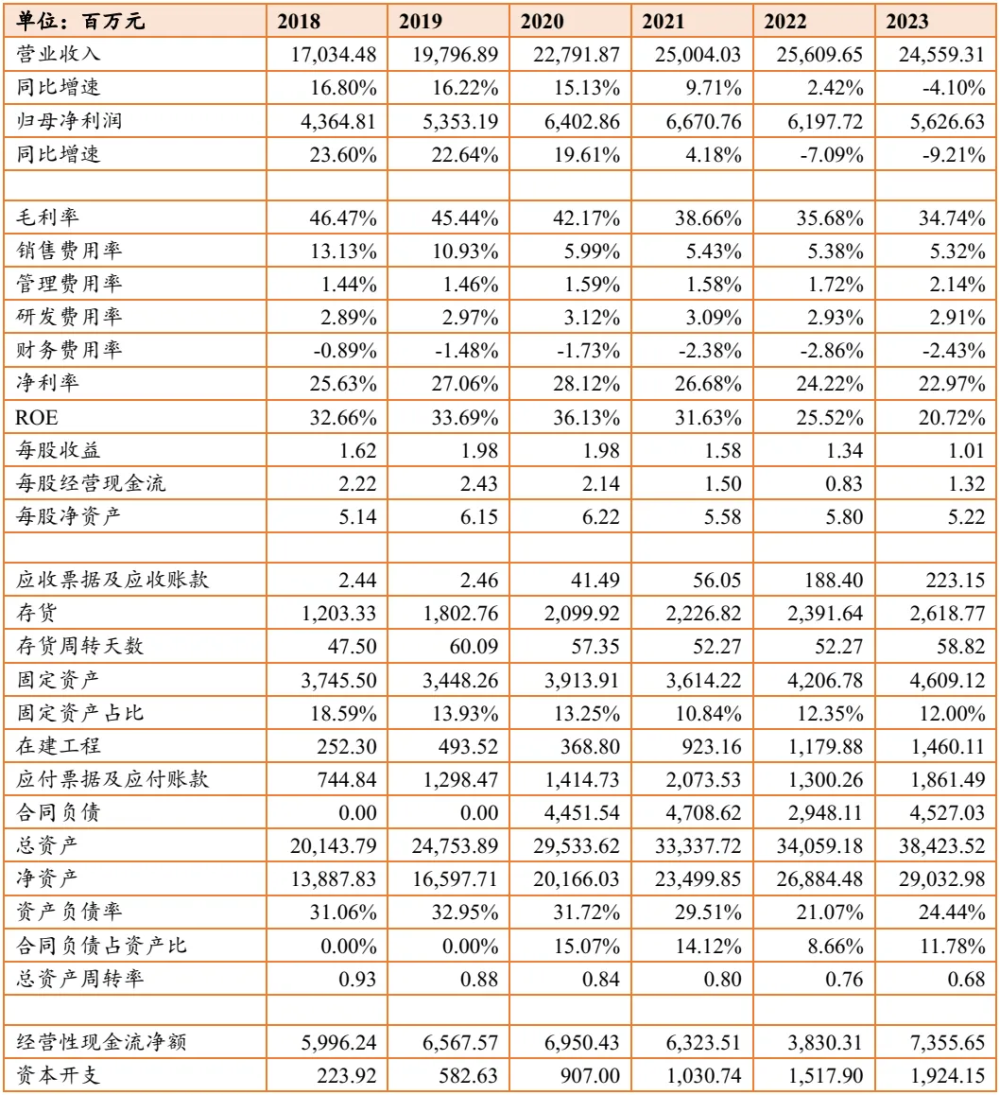

業務結構:公司的主要收入來源於三個單品,醬油、蠔油、調味醬,2023年收入分布爲126億、43億、24億,分別佔收入比51%、10%、17%,毛利率爲43%、35%、29%。在2018-2020年,蠔油的增速是最快的。 但是在2021年开始也出現了降速,而2022-2023年增速都變成了負增長。  財務數據:2023年海天實現營業收入245.59億元,同比下降4.1%,歸母淨利潤爲56.27億元,同比下降9.21%。2023年公司毛利率爲34.74%,淨利率爲22.97%,ROE爲20.72%。

財務數據:2023年海天實現營業收入245.59億元,同比下降4.1%,歸母淨利潤爲56.27億元,同比下降9.21%。2023年公司毛利率爲34.74%,淨利率爲22.97%,ROE爲20.72%。2024年一季度,公司營業收入76.94億,同比增長10.21%,歸母淨利潤爲19.19億,毛利率爲37.31%,淨利率爲25.06%。2018到2020年的增長跟品類的擴展有一定關系。 總的來講,海天的快速增長期已經過去了,現在進入了平穩波動態,在這樣的背景下,毛利率和淨利率都有所下滑。

分紅情況:可以看出海天味業每年的分紅在30億左右,我們按照35億計算,假定4%的回報率,永續分紅,那么對應的海天的市值是35/4%=875億,如果按照40億分紅計算,則爲1000億。

分紅情況:可以看出海天味業每年的分紅在30億左右,我們按照35億計算,假定4%的回報率,永續分紅,那么對應的海天的市值是35/4%=875億,如果按照40億分紅計算,則爲1000億。  個人簡評 海天味業有一段時間沒看了,上次看的時候還是100多塊錢,那時候可以明星股。這樣的票經常會有公募基金持倉,而公募基金,大家都知道的,往往喜歡抱團取暖,追求所謂的相對收益,雖然看起來各個基金經理很光鮮,各個高學歷,牛逼哄哄的,但是水平什么情況,就不用贅述了,所以金融領域經常有一個調侃,就是讓一只猴子做投資,都不會比他們更差。 機構所謂的抱團股,往往很有危險性,畢竟因爲抱團,漲起來的時候常常是脫離了基本面,而持續的上漲需要持續的資金流入,不然就大多淪爲擊鼓傳花,最初怎么漲起來、怎么火爆,最後就會怎么慘淡、怎么一片狼藉。 基金經理通常是短視又自私的人,盡管整天嘴巴上面不離價值投資,但他們並不是長期價值的追求者。有時候也覺得奇怪,我們金融市場的很多規則,往往都不是利於普通人,而是更多爲權貴們服務,“損不足以奉有余”特徵非常明顯。闲話就不說了。這裏再用一些巴菲特的四步篩選法:首先是能不能理解。海天味業的業務相對比較簡單,這裏面也不涉及什么精神需求或者金融屬性,直接跟我們的喫飯和習慣有關,總體來講,沒有科技股、創新藥那么復雜,在普通人的理解範圍內。

個人簡評 海天味業有一段時間沒看了,上次看的時候還是100多塊錢,那時候可以明星股。這樣的票經常會有公募基金持倉,而公募基金,大家都知道的,往往喜歡抱團取暖,追求所謂的相對收益,雖然看起來各個基金經理很光鮮,各個高學歷,牛逼哄哄的,但是水平什么情況,就不用贅述了,所以金融領域經常有一個調侃,就是讓一只猴子做投資,都不會比他們更差。 機構所謂的抱團股,往往很有危險性,畢竟因爲抱團,漲起來的時候常常是脫離了基本面,而持續的上漲需要持續的資金流入,不然就大多淪爲擊鼓傳花,最初怎么漲起來、怎么火爆,最後就會怎么慘淡、怎么一片狼藉。 基金經理通常是短視又自私的人,盡管整天嘴巴上面不離價值投資,但他們並不是長期價值的追求者。有時候也覺得奇怪,我們金融市場的很多規則,往往都不是利於普通人,而是更多爲權貴們服務,“損不足以奉有余”特徵非常明顯。闲話就不說了。這裏再用一些巴菲特的四步篩選法:首先是能不能理解。海天味業的業務相對比較簡單,這裏面也不涉及什么精神需求或者金融屬性,直接跟我們的喫飯和習慣有關,總體來講,沒有科技股、創新藥那么復雜,在普通人的理解範圍內。另外在信息的角度,也跟那些中間產品不同,都是直接對消費者銷售,所以我們能夠有渠道統計相關銷售信息。 第二是有沒有持續的競爭優勢。海天表現出來的優勢是在品牌上,已經成爲廚房家喻戶曉的品牌,尤其是醬油、耗油等品類,而且生產上、銷售上也有長期的經營,可以說具有一定的優勢。第三管理層是否有能力和誠信。普通投資者沒法知道這個,我們都不認識他們。從他們經過包裝的公开形象來看,似乎還算可以,當然,比較重要的是管理層都是股東,以及實際控制人,跟普通股東的利益在一定層面上是一致的。之所以是一定層面,在於他們也是管理層,可以給自己設定很高的薪酬。在公司裏面,這些擁有實際控制權力的高管,既是規則設定者、又是規則的被約束者,會有什么隱患,那不用多說了吧。第四點是價格合理嗎?對於這個問題,從紅利的角度,確實依然不算便宜,從未來的成長能力來看,也不算便宜。資金在短期跟着熱點走,爲了不斷地吸引普通投資者進入,然後的故事我們都懂的。(作者:逸柳的知行之路)

往 期 推 薦

追加內容

本文作者可以追加內容哦 !

標題:驀然回首,海天味業已從高點跌了七成

地址:https://www.utechfun.com/post/377365.html