這兩天,京東的瓜跟那啥似的“一瀉千裏”,黑馬是喫了個爽。

先是嚴抓考勤這個瓜,大家想必都喫過了:

圖源:小紅書

圖源:小紅書

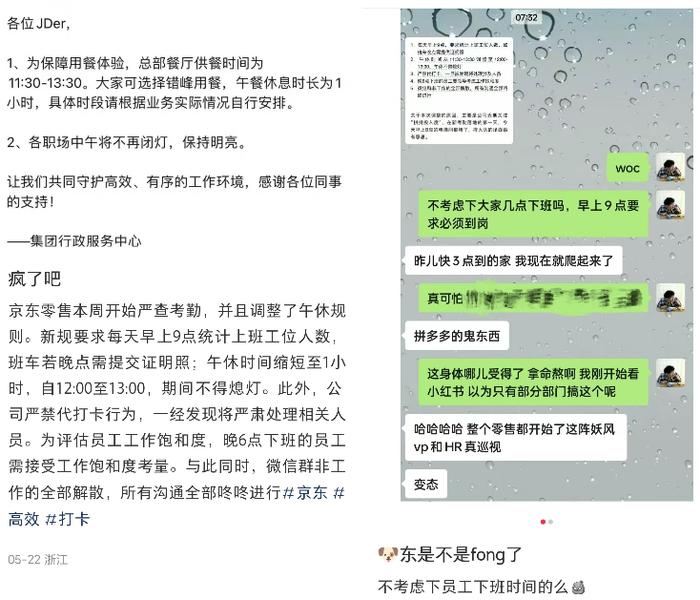

主要就是從這周开始,京東要求員工早上9點必須到崗,午休縮短爲1個小時,晚6點下班的員工需要接受工作飽和度考量。

而且據說京東這波操作沒有正式郵件通知,是部門口頭通知的,喫瓜群衆紛紛表示驚呆了,不少網友猜測618要是成績不好,這怕不是順水推舟就能裁一撥人。(捂嘴.jpg)

這還不算完,因爲考勤這事兒再網上發酵之後,京東又貢獻了一波“騷操作”大瓜:

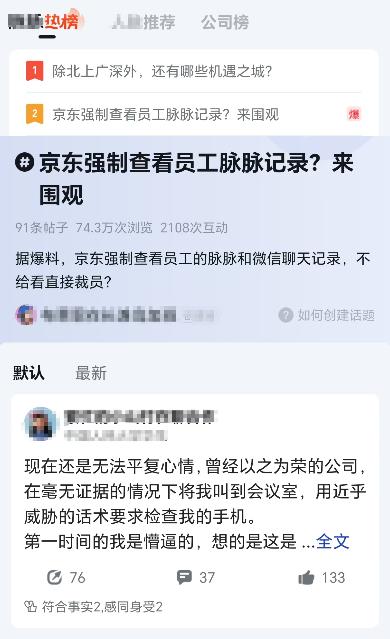

據一些員工反映:因爲某職場類APP上出現了很多吐槽京東HR和考勤的帖子,第二天部門就开始強制檢查員工手機,“如果員工有發帖、點贊、評論不利於京東的言論,有可能會被直接辭退。”

圖源:脈脈

圖源:脈脈

還有人說,那些沒有安裝或者卸載了某APP的員工,還要現場安裝,登陸账號檢查……

這如果是真的,京東這回可真是“秀”得頭皮發麻。

不過其實真要論卷,京東再怎么“騷操作”也越不過東哥本人,據說劉強東已經“卷”到一天只睡4個小時、國外微信遙控京東布局618、半夜微信群發語音@高管…

合着京東這波還是全員“緊皮子”,不知道的還以爲京東擱這兒“孤注一擲”。

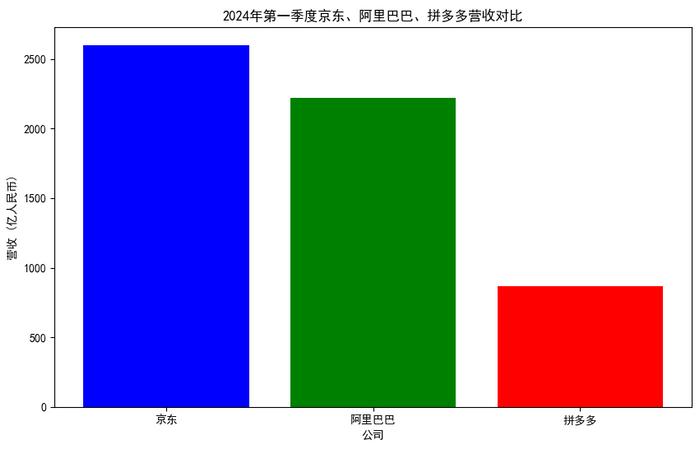

但其實黑馬也不知道京東爲啥突然就“卷”起來了,特別是最近拼多多京東淘寶都發了財報,京東成績其實還不錯的。

數據來源:京東、阿裏巴巴、拼多多

數據來源:京東、阿裏巴巴、拼多多

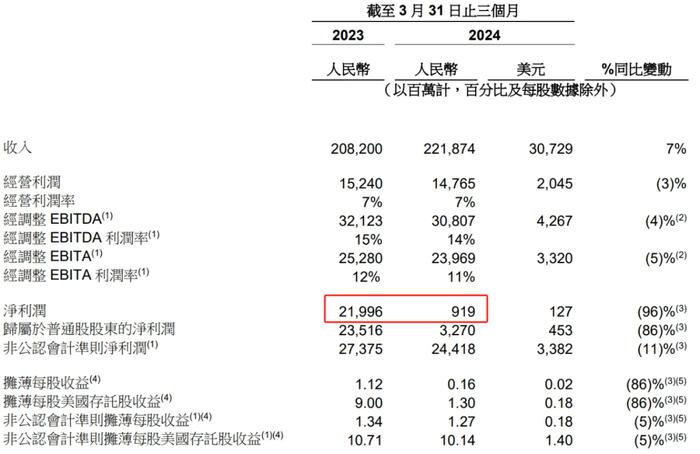

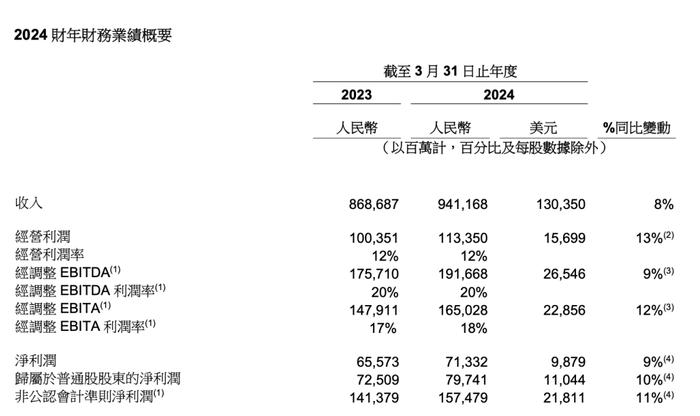

2024財年一季度財報

今年前三個月,京東營收2600億元、阿裏2218.74億元、拼多多868.121億元,淨利潤拼多多有306.018億元,京東差一點,但也有89億元,反正比阿裏9.19億元好看多了。

敢情京東“卷”了半天,這班上的“後進生”根本就另有其人。(捂臉.jpg)

馬雲快“跑”,阿裏跌倒

2218.74億元營收,9.19億元淨利潤,阿裏的實力“恐怖如斯”。(开個玩笑,這個利潤其實算了投資虧損的部分的)

但是,阿裏去年第一季度的淨利潤是219.96億元,算起來,今年同比下滑了96%。

財年數據來看,797.4億元的扣非淨利潤雖然比起2023年的725億元還是增長了9%,但如果和2021年的1505億元相比,3年下滑了46.9%,甚至接近腰斬。

也就是說,雖然阿裏昨天公布的2024財年年報中,集團收入9411.68億元,同比增長了8%,但實際上阿裏真正揣兜裏的錢呢,並不如想象中那么多。

要知道,2023年阿裏的動作可不少——

先是卸任了阿裏董事局主席5年之久的馬雲,重新出山:

3月馬雲被曝回國之後,阿裏發布了集團業務拆分“1+6+N”格局,大概就是說阿裏巴巴只作爲1個投資控股集團,領導旗下6大業務集團:雲智能、淘天、本地生活、阿裏國際、菜鳥和大文娛,再後面的阿裏健康、盒馬等更小的業務公司就是所謂的“N”。

這么一調整,誰在摸魚就一目了然,比如這次財報裏,就是雲智能和淘天2拖4。

5月的時候,馬雲說阿裏國內電商業務要回歸淘寶、用戶、互聯網;差不多也是這個時候,淘寶把消費者確定爲真正的客戶,之後推出了很多有利於消費者的政策,比如推出了先用後付、僅退款、新疆地區包郵、送貨上門等服務。

包括前段時間阿裏取消618預售、重啓網頁版,其實也是針對消費者體驗的措施(雖然取消預售也沒讓618更簡單,重啓網頁版也沒帶來實質性的利益)

但是馬雲這個“定海神針”的回歸,好像也並沒有給阿裏帶來更好的變化。

11月拼多多市值第一次超過阿裏的時候,馬雲公开發表了:“我們會改、我們會變”的言論,去年四季度的時候,馬雲也增持了價值約5000萬美元的阿裏巴巴股票,成爲了阿裏巴巴最大單一股東。

可甭管馬雲向外界展現了多強的信心,也不能改變今年一季度,阿裏巴巴員工數減少了14369人的事實,而且這個數字還創了新高。

圖源:市界

圖源:市界

有些企業裁員,那可能是想整合業務线,優化職能部門,有些企業裁員,那可能真的就是爲了“降本增效”。

阿裏裁員的主要來源除了電商和阿裏雲的末位淘汰制,剩下就是盒馬、大潤發這種不賺錢又重人力的线下零售業務。

而這樣的裁員,阿裏已經持續了9個季度,兩年多的時間裏,阿裏一共減少了54425人,你要說降本,那肯定降了不少的。

只能說阿裏確實在各個方面都努力了,只是這個利潤,它怎么就扶不起來呢?

利潤去哪了

讓我們把目光放回阿裏的財報,就會發現虧得最多的居然不是常年“吊車尾”的本地生活,而是阿裏國際。

而且更有意思的是,阿裏國際不僅虧得多,營收增長也是最快的,2024財年同比增長居然高達46%。

咋回事兒啊?這就不得不提到阿裏跨界業務推出的速賣通Choice和Trendyol跨境業務。

Trendyol是阿裏2018年收購的土耳其電商平台,過去的兩個月裏Trendyol的訂單量已經超過了450萬單,是中東海灣地區下載量最多的電商APP。

但這並不是重點,阿裏2010年成立的老牌跨境電商平台——速賣通,开始整新活才是重點。

去年开始,拼多多家的Temu开始在海外風生水起以來,跨境電商的水算是被攪渾了,“躺平”十多年的速賣通也被卷了起來。

去年3月,速賣通突然上线了Choice優選頻道,這個頻道呢其實就是平台先尋找爆品,找商家發起商品的低價合作後,然後幫忙引流,其中平台還會提供Choice商品的客服和物流服務。

這一步棋,直戳老外心巴,性價比、物流和售後,海外網購最麻煩的三個點,全被一口氣解決了,我要是老外,我也選這個Choice。

這還不算完,速賣通還推出了半托管模式。就是平台解決物流和售後,定價和賣貨由商家自己解決,這樣既能降低商家入駐門檻,還能有效避免平台投入更多的運營成本。

像去年,速賣通聯合菜鳥,在歐美中東等十個國家和地區推出了“全球五日達”,基本上“打遍全球無敵手”,菜鳥雖然沒賺啥錢,但這個業務能力確實頂。

你說哪個老外能頂住這種誘惑?反正今年2月,僅一個月時間就有超過2萬商家訂單增長超過100%。Choice訂單在速賣通整體訂單中的佔比已超過70%,成爲平台增長的重要驅動力。

前段時間,速賣通還搶在Temu之前搞了個百億補貼,屬實把拼多多那套玩得透透的。

但是啊,這些服務和補貼,都來自阿裏的大手筆投入,所以在海外業務增速狂奔的背後,才會有一年高達80.35億元的虧損。

至於第二大虧損業務,以高德地圖爲首的本地生活,也隨着業務逐漸穩定規模擴大,雖然還在虧損但也明顯虧得少了,算是有點盼頭。

所以,雖然阿裏財報一出,阿裏港股就應聲而跌,但實際上本來這一年阿裏就進行來很多战略調整,再加上對海外市場的大手筆投入,和拼多多從國內打到國外,利潤有所下滑,應該是在意料之中的。

反而是阿裏巴巴,已經從一個電商平台,發展成了龐然大物,哪怕淘寶和雲智能業務交出了不錯的成績,結果一回頭,發現身後還有一串嗷嗷待哺的“娃”要奶。

現在也就等看馬雲回歸後,淘天能否繼續力挽狂瀾,帶着阿裏重回互聯網龍頭的寶座吧。

標題:走了1.4萬人,曾經的第一大廠,“栽”了

地址:https://www.utechfun.com/post/375600.html