文 | 槓杆遊戲 張銀銀

編輯 | 欣欣然

理想汽車一季報發布後,不少人都說其業績不太好、不及預期。還有說虧損的,嚴格說,是經營虧損;如果看淨利潤,還是賺錢的——而且是連續第6個季度淨利潤爲正。

當然槓杆遊戲可不是來幫理想汽車吹牛。

今天,我們詳細看看理想汽車的2024年一季報,以及擴展談談。

1、一季度交付數據其實不差,只是剛好跑輸了問界(賽力斯汽車)

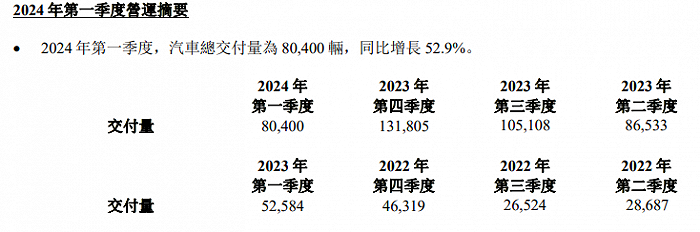

2024年的一季度,理想汽車交付了80,400輛車,同比增長52.9%——這個增速是什么概念?

首先我們看下圖,可以和理想汽車自己各季度比,雖然不如2023年二三四季度的高歌猛進,但考慮到一季度、春節等因素,這個銷量、增速肯定不算差。

然後我們和同行比,槓杆遊戲注意到,按照中國汽車流通協會汽車市場研究分會(簡稱“乘聯會”)的數據統計,2024年一季度我國乘用車累計銷量483.2萬輛,同比增長13.2%。

一季度SUV累計銷量240.7萬輛,同比增長20.3%;同期,新能源乘用車累計銷量177.2萬輛,同比增長34.5%。

也就是說,不管是看整個乘用車行業總的銷量增速、SUV銷量增速,還是新能源乘用車銷量增速,一季度理想汽車都是跑贏了大盤的。但是偏偏輸給了問界(賽力斯汽車的主要產品)。

圖表來源|乘聯會(特此感謝)

圖表來源|乘聯會(特此感謝)

問界新M5开始交付,問界2024年還有其他新車型比如M8要推出。可以說問界對理想汽車的挑战,已經進入到新階段,或許目標遠不止理想汽車。

於理想汽車而言,曾將希望押注在其首款純電旗艦車型MEGA和L系列2024年改款車型上,然而這些產品在3月1日發布之後,市場遠不及預期。

到了4月,理想汽車打出新牌,發布增程式混動車型L6 Pro和Max版,售價分別爲24.98萬和27.98萬元,消費者在5月5日前下訂還能享受價值2萬元權益。

此前,理想汽車的車型定價都在30萬元以上,L6承擔着理想汽車“走量”的任務。能否奏效還需要時間考驗,同時不少分析也在探討,該車型會否與理想L7(配置|詢價)的銷量形成內耗?

但理想汽車顯然有自己的考慮。

爲了奪回新勢力銷冠,理想汽車接連出牌,推出30萬元以下車型L6後,接着2024年4月22日宣布,即日起2024款理想L7、理想L8、理想L9(配置|詢價)及理想MEGA(配置|詢價)將採用全新的價格體系,售價下調1.8萬~3萬元,新定購用戶及已定購未交付的用戶均可享受新價格。

詳細來說,理想L9全系下調2萬元,L7、L8售價下調了1.8萬~2萬元,MEGA售價下調了3萬元至52.98萬元。

同時,理想汽車將爲2024款理想L7、理想L8、理想L9及理想MEGA的已提車車主提供現金回饋。

我們知道,包括特斯拉在內,各大新能源廠商都在降價。一方面是不得不加入降價行列,一方面也是爲了和問界競爭。

截至2024年3月末,理想汽車在142個城市擁有474家零售中心,209個城市運營356家售後維修中心及理想汽車授權鈑噴中心,並已投入使用357座理想超充站,配備1,544個充電樁。

應該說,經過幾年的發展,槓杆遊戲認爲,理想汽車的銷售和售後網絡,已經很不錯,如何保持銷量、提升銷量,將是下一階段的主要工作。

2、到底有沒有虧損?

這個事情要從兩個層面來說,2024年一季度,理想汽車經營虧損約5.8億元,2023年同期經營利潤爲4億元,2023年第四季度經營利潤高達30億元。

這也便是大家說的虧損問題。

另外一個層面,淨利潤一季度爲5.9億元左右,而且是連續第6個季度淨利潤爲正。

接着我們詳細看財務表現。

1)2024年一季度,理想汽車收入總額爲人民幣256億元(36億美元),較2023年第一季度的188 億元增加36.4%,但是較2023年第四季度的417億元減少38.6%。

一季度,車輛銷售收入爲243億元(34億美元),較2023年同期的183億元增加32.3%,較 2023年第四季度的404億元減少39.9%。

2)2024年一季度,理想汽車的毛利率爲20.6%,2023年同期爲20.4%,2023年第四季度爲23.5%。

其中,車輛毛利率爲19.3%,2023年同期爲19.8%,2023年第四季度爲22.7%。槓杆遊戲要說一句,雖然下滑了一些,但是總體還是高位,豪車的毛利率總體還是很好的。

我們接着看2024年一季度的毛利,53億元(731.9百萬美元),較2023年同期的38億元增加38.0%,較2023年第四季度的98億元減少46.0%。

3)2024年一季度的營業費用爲59億元(812.9百萬美元),2023年同期爲34億元,增加71.4%,較2023年四季度的68億元減少13.1%。

一季度經營虧損爲584.9百萬元(81.0百萬美元),2023年同期的經營利潤爲405.2百萬元——也就是上文槓杆遊戲提到的數字。2023年第四季度的經營利潤30億元。

如果看淨利潤,還是正的——591.1百萬元(81.9 百萬美元),較2023年同期的933.8百萬元減少36.7%,較2023年第四季度的58億元減少89.7%。

理想汽車2024年第一季度的非美國公認會計准則淨利潤13億元(176.8 百萬美元),較2023年同期的14億元減少9.7%,較2023年第四季度的46億元減少72.2%。

4)2024年一季度,理想汽車的經營活動所用現金淨額爲33億元(462.9 百萬美元),而 2023年同期該數字爲78億元,2023年第四季度爲173億元。

2024年一季度,理想汽車自由現金流也由2023年同期的67億元轉爲負51億元。2023年第四季度,該數字爲146億元。

5)理想汽車的一季度業績公告展望認爲,2024年第二季度,車輛交付量爲105,000-110,000輛,較2023年第二季度增長21.3%至27.1%。

這個銷量預估,和此前的年度銷量目標折算到季度比起來,似乎要低。

二季度預計收入爲299 億元(41億美元)-314億元(43億美元),較2023年第二季度增長4.2%-9.4%。

3、有3件事情我覺得需要注意

近期我們看到,理想組織架構調整,也就是裁員。有其道理,既然這么多人並沒有創造好更多的銷量,那么優化至少降低運營成本。

結合降價、以及此前推理想MEGA不成功,槓杆遊戲認爲對於理想汽車來說,有3件事情值得注意。

1)3月21日,理想汽車CEO李想在發布的一份內部信中表示,理想汽車3月問題主要有兩個:

一是理想MEGA的節奏問題,錯誤地把理想MEGA的從0到1階段(商業驗證期)當成了從1到10階段(高速發展期)進行經營;

二是過分關注銷量的欲望問題,從上至下過於關注銷量和競爭,讓欲望超越了價值,讓原本最擅長的用戶價值和經營效率顯著下降。

這些說法肯定都沒錯,但是現在說啥都沒用,別人都在降價,不管你怎么弄,不降價不行。

降價是一方面,對於理想汽車而言,以增程式混動技術獲得了行業地位,一方面要穩住增程式陣地,一方面向純電動汽車的探索必須有所突破。

拉長時間看,如果不能在純電領域佔據一席之地,怎么降價也是徒勞——而搞純電,畢竟還是要投入人和錢的。

理想汽車目前好像調整到2025年重新大規模衝擊純電,希望2024年的MEGA受挫後,理想汽車可以進步、好運

2)降價,意味着利潤受影響。

回溯2023年,第一家年營收破千億元的造車新勢力誕生,理想汽車。

2023全年,理想汽車實現營收1238.5億元,同比增長173.5%,2022年該數字爲452.9億元。

理想汽車實現了第一個完整財年盈利,歸屬淨利潤達到117億元,一口氣填平了過去5年的虧損。

從這個簡單的數據中,我們大概可以算出,理想汽車的淨利潤率10%出頭,在車企中,起碼在中國汽車公司裏面,這十分出色的。

出色的原因就是因爲理想汽車貴,所以一旦上量、成本攤薄後,就有了一般車企無法企及的利潤。

2023年,理想汽車憑借三款SUV車型,斬獲中國市場人民幣30萬元以上SUV銷量的冠軍,以及人民幣30萬元以上新能源汽車銷量的冠軍。

全年累計交付量達到376,030輛,同比增長182.2%,成爲首個邁過30萬輛年交付量大關的中國新勢力車企。

2023年理想汽車的銷售成本爲963.5億元,2022年365億元左右,增長164.0%——營收增長更快,規模效應出來了。

於是實現了275.0億元的毛利,2022年爲87.9億元,增加212.8%。

毛利率達到22.2%,2022年爲19.4%。

其中車輛毛利率由2022年的19.1%,上升至21.5%。

由於上述原因,2023年的經營利潤爲74.1億元,而2022年的經營虧損36.5億元。

按照毛利率數據,我們大致可以估算,理想汽車近期的全系降價,意味着損失了毛利率的20%以上,如果考慮其他因素,部分車型或許還不止。

最終,如果銷量不上去,必然會導致理想汽車歸屬淨利潤下滑。至於是否重回虧損,這個倒不一定,不說實現比較高的銷量目標,就算比2023年的銷量低一點,應該也不會虧損。

無論怎么說,影響利潤是無疑的。

3)行業地位能否站穩?對理想汽車來說,暫時的賺錢不是那么重要,維持行業地位、銷量地位更加重要。這其實是生死存亡之战。

近期裁員後,能否提振理想汽車足夠多的人均產值?如果人少了,產品力或者銷量還是上不去,依舊是個麻煩事。

當下而言,就產品定位來說,理想汽車的主要對手是問界。但其實越來越多的同行進入該產品定位領域,未來的競爭只會更加激烈。

如果理想汽車不能在2024年贏下保衛战,那么2025年的仗會更加難打。

標題:業績變臉,理想汽車2024年非常關鍵

地址:https://www.utechfun.com/post/374093.html