導語:中國新能源汽車產業競爭的核心其實不再是各家汽車廠商的競爭,而是寧德時代與比亞迪這兩家動力電池巨頭企業的龍虎之爭。它們二者,佔據了中國汽車產業鏈上的絕大部分利潤。

李平 | 作者 礪石商業評論 | 出品

1

營收縮水毛利率提升

前不久,寧德時代發布2024年一季報。數據顯示,2024年1-3月,寧德時代實現營業收入797.7億元,同比減少10.41%;實現歸屬於上市公司股東的淨利潤105.1億元,同比增長7%;實現歸屬於上市公司股東的扣除非經常性損益的淨利潤92.5億元,同比增長18.6%。

自2023年以來,動力電池行業遭遇到價格战和供應過剩的雙重挑战,產業鏈各環節均面臨到經營業績大幅下滑的風險。在此背景下,寧德時代2023年度經營業績逐季下滑態勢明顯,尤其是2023年第四季度更是遭遇到營收、淨利潤雙雙下滑的尷尬,這在公司發展史上極爲罕見。

進入到2024年以來,動力電池行業競爭態勢進一步惡化。數據顯示,今年第一季度,磷酸鐵鋰電芯均價降到0.38元/Wh,同比下降52%,環比下降13.6%;三元鋰電芯均價降至0.48/Wh,同比降幅高達44%,環比下滑4%;位於產業鏈最上遊的原材料碳酸鋰售價則降至10萬元左右,相比兩年前降幅超過80%。

隨着動力電池價格战的進一步加劇,寧德時代營收端不斷承壓。數據顯示,2023年Q2-Q4,寧德時代連續三個季度營收維持在1000億元附近,增長疲態盡顯。今年第一季度,寧德時代營收降至800億元之下,環比縮水近300億元,這也是寧德時代營收端連續兩個季度出現同比下滑。

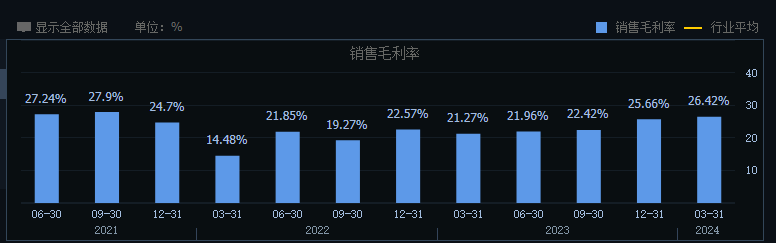

不過,由於產業鏈上遊原材料價格降幅更大,寧德時代營業成本大幅降低,毛利率水平實現了逆勢提升。數據顯示,2024年第一季度,寧德時代毛利率爲26.42%,同比增加5.15個百分點,創下過去十個季度新高。

受毛利率逆勢提升影響,一季度寧德時代淨利潤增幅超出市場預期,尤其是其扣非淨利潤增速接近20%,遠遠超過此前的兩個季度同比增幅(2023年Q3-Q4,寧德時代扣非淨利潤同比增幅分別爲4.91%、7.69%)。

除了淨利潤增長超預期之外,寧德時代的經營性現金流表現也較爲出色。財報數據顯示,2024年第一季度,寧德時代經營活動產生的現金流量淨額爲283.58億元,同比增長35.25%,顯示出“寧王”強大的造血能力。財報公布之後,寧德時代股價大漲4.15%,總市值一天內增長了338億元。

值得一提的是,就在寧德時代發布財報的同一天,國際評級公司穆迪將寧德時代主體評級上調至A3,並給出穩定展望。穆迪方面認爲,盡管價格競爭制約了公司收入增長,但寧德時代的信用狀況仍將保持強勁。基於對寧德時代行業地位、領先技術、良好需求前景、多元化客戶基礎、高進入壁壘、審慎財務政策的認可,穆迪上調了寧德時代的主體評級,並給出了穩定的展望。

2

市場份額逆勢提升

事實上,寧德時代評級之所以能夠獲得上調,與其市場份額的持續提升不無關系。《2023年全球動力電池使用數據》顯示,2023年寧德時代動力電池使用量達259.7GWh,相較2022年增長40.8%,市場佔有率高達36.8%,穩居世界第一,比第二名高出近21個百分點。

根據全球資訊機構SNE research統計數據,2024年1-2月,寧德時代全球動力電池市場份額38.4%,同比提升5個百分點,位居全球第一;根據中國動力電池產業創新聯盟數據,2024年1-3月,寧德時代國內動力電池市場份額爲48.9%,同比提升4個百分點。

顯然,盡管一季度寧德時代營收端出現了一定程度的下滑,但其電池產品的市場份額依然保持着上升趨勢。對此,寧德時代也在一季度業績交流會中表示,公司電池銷量同比有25%以上的增長,收入下降主要是因爲原材料成本下降,電池價格相應下行,產品結構變化不大。

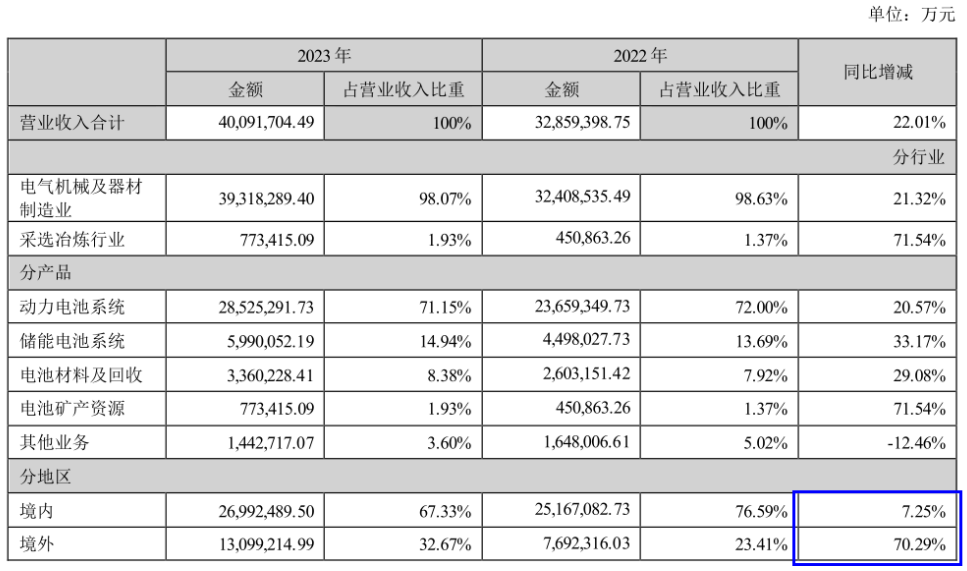

從銷售區域來看,海外市場已經成爲推動寧德時代營收增長的關鍵。據公司年報數據顯示,2023年全年,寧德時代境外市場實現銷售收入1309.92億元,同比增長70.29%,收入佔比爲32.67%,同比提升了9.16個百分點,毛利率爲25.19%。對比看,公司境內市場銷售收入爲2699.25億元,同比增長7.25%,銷售毛利率爲21.8%。

不難看出,寧德時代海外市場增速遠高於國內市場,境外市場毛利率水平同樣也高於國內市場。因此,寧德時代在海外市場能否繼續乘風破浪,市佔率能否進一步提升,將是營收恢復增長以及盈利質量繼續改善的關鍵。

據年報披露,2023年,寧德時代在歐洲市場持續快速突破,先後獲得寶馬、戴姆勒、Stellantis、大衆等多家海外主流車企新定點,並與Stellantis籤署战略諒解備忘錄,在歐洲市場向其供應磷酸鐵鋰電池。在北美地區,寧德時代主要通過創新合作模式LRS(技術授權)拓展業務。在這一模式下,寧德時代收入規模會有所降低,但資本开支也會大幅減少,並可以獲得相對更高的毛利率。

得益於前期海外客戶定點陸續交付,寧德時代海外出貨量持續提升,市場份額不斷提高。根據SNE Research統計,2023年,寧德時代海外動力電池使用量電池裝車量達到了87.8GWh,同比大增72.5%,增速遠高於LG、三星SDI以及松下等日韓競爭對手,市佔率爲27.5%,比上一年同期提升4.7個百分點。

3

To C策略成敗幾何?

相比高速增長的海外市場,寧德時代國內市場表現稍爲遜色,2023年同比增速僅爲7.2%。這其中,一方面是因爲寧德時代國內市場市佔率早就達到50%的高位,另一方面則是源於以比亞迪爲核心的同行所帶來的競爭壓力。

數據顯示,早在2021年,寧德時代國內市佔率就已經高達52.1%。此後,隨着比亞迪、國軒高科、億緯鋰能等對手的不斷崛起,寧德時代國內市場份額开始下滑。2022年,寧德時代國內市佔率降至48.2%,跌破50%這一重要關口。

尤其隨着比亞迪汽車銷量的高歌猛進,帶來比亞迪旗下弗迪電池在汽車動力電池領域市場份額的不斷攀升。2023年,寧德時代國內市佔率再次降至42.7%,同比下滑5.5個百分點。對比看,弗迪電池市場份額達到30.1%,同比提升了3.1個百分點。以”賭性更堅強”而著稱的寧德時代創始人曾毓群是業界公認的一位優秀的企業家,而被查理芒格譽爲“愛迪生與傑克韋爾奇結合體”的比亞迪創始人王傳福更是毫不遜色,這使得比亞迪將是寧德時代長期最重要的對手,因此業界也經常發出“既生曾毓群,何生王傳福”的感嘆。

事實上,除了比亞迪自有汽車銷售帶來的競爭壓力之外,下遊整車企業本身也不愿意看到寧德時代在動力電池領域一家獨大的局面。因此,出於保供考慮以及減少對寧德時代的過度依賴等需求,國內車企紛紛建立起分散化的採購體系,中航創新等二线電池廠商也由此成爲整車企業的二供、三供,市場份額隨之提升。

長期以來,寧德時代一直在新能源汽車價值鏈中處於絕對的主導地位,這也引來廣汽集團等整車企業公开的吐槽。近兩年,面對衆多“不愿意給寧德時代打工”的車企,“寧王”也开始放下身段積極響應客戶的需求。一方面,寧德時代通過“鋰礦返利”計劃來實現動力電池降價。但隨着電池級碳酸鋰價格的暴跌,寧德時代通過“鋰礦返利”抱團車企的計劃並沒有達到預期效果。

另一方面,寧德時代加大了對新品的开發與投入,希望用差異化競爭優勢來實現市場份額的提升。2023年8月,寧德時代發布了以磷酸鐵鋰電芯爲主的神行4C超充電池,在降低售價的同時大幅提升了充電效率,以滿足更多車企的需求。截至目前,已經有阿維塔、哪吒、奇瑞、北汽新能源、東風嵐圖、廣汽等多家車企官方 宣布將配套搭載神行電池。

據年報披露,除了超快充的神行電池之外,寧德時代還發布了高比能高安全的凝聚態電池、第一代鈉離子電池、兼具三元和磷酸鐵鋰優勢的M3P電池在奇瑞車型上實現量產,峰值5C快充的麒麟電池與理想合作實現量產。

據公司2024年一季度財報電話會紀要披露,寧德時代神行電池、麒麟電池在今年一季度已經實現大規模交付,神行全能系列電池首發落地小米SU7 Pro,麒麟電池落地理想MEGA、小米SU7 Max、極氪009。

受益於神行電池等產品出貨量的持續提升,寧德時代國內市場份額在連續兩年下滑後實現了逆轉。根據中國動力電池產業創新聯盟數據,2024年1-3月,寧德時代國內動力電池市場份額爲48.9%,同比提升4個百分點。

值得一提的是,除了加強與整車企業的合作之外,寧德時代還有意利用To C战略來提升其在消費者心目中的品牌形象,進而搶佔消費者對動力電池品質的心智。根據公开報道,寧德時代計劃今年8月在成都开設首個线下品牌展示門店,用於全面展示“CATL Inside”車型;同時打造“新能源生活廣場”,佔地面積約1.5萬平方米,預計可以涵蓋超20家車企,超50款車型,展示車輛超150輛。

事實上,早在2023年8月,繼寧德時代發布神行電池之後,北京、上海、杭州等多地機場就开始頻繁出現“充電10分鐘,神行400公裏”的廣告標識。今年1月,猛士科技宣布其後續發布的電動越野車型917車身上將印有“寧德時代“CATL Inside”標識,首开“CATL Inside”上車的先河。

如同當年的“Intel inside”,寧德時代在與車企的合作中开始強調自己的品牌存在感,但其“CATL Inside”策略能否成功還有很大的不確定性。首先,與PC時代英特爾壟斷處理器市場不同的是,目前的汽車產業依舊是整車企業主導研發和創新,動力電池更像是一個技術差異性較小的配件產品,盡管其價值鏈佔比依然較高。

其次,整車企業尤其是自研電池的主機廠是否會同意在車身上印上“CATL Inside”的標識也存在很大的不確定。顯然,這樣只會讓車企更加依賴於寧德時代而喪失了議價權。

最後,寧德時代長期從事B端業務而缺乏C端市場的操盤經驗,而C端渠道的建設將是一個長期復雜的過程,如何控制投入產出比等問題將是其不得不面對的現實挑战。

顯然,種種壓力和挑战之外,寧德時代的To C策略很難一蹴而就,甚至將會开啓與下遊車企的新一輪博弈。尤其有比亞迪這樣一個強大競爭對手的存在,寧德時代很難一家獨大。

值得一提的是,當前比亞迪除了自有品牌汽車銷量的快速提升,其還正成爲越來越多其它汽車品牌廠商的電池供應商。以最近火熱的小米汽車爲例,其銷量最大的標准版車型採用的正是比亞迪的動力電池,而銷量更小的高配版本採用的則是寧德時代的電池。隨着比亞迪旗下動力電池業務對寧德時代核心客戶的滲透,二者在未來的競爭將有可能進一步白熱化。這讓中國新能源汽車產業競爭的核心不再是各家汽車廠商的競爭,本質上將是寧德時代與比亞迪這兩家巨頭企業的龍虎之爭。

本文作者可以追加內容哦 !

標題:既生曾毓群,何生王傳福

地址:https://www.utechfun.com/post/373883.html