全文1880字,閱讀約需3分鐘

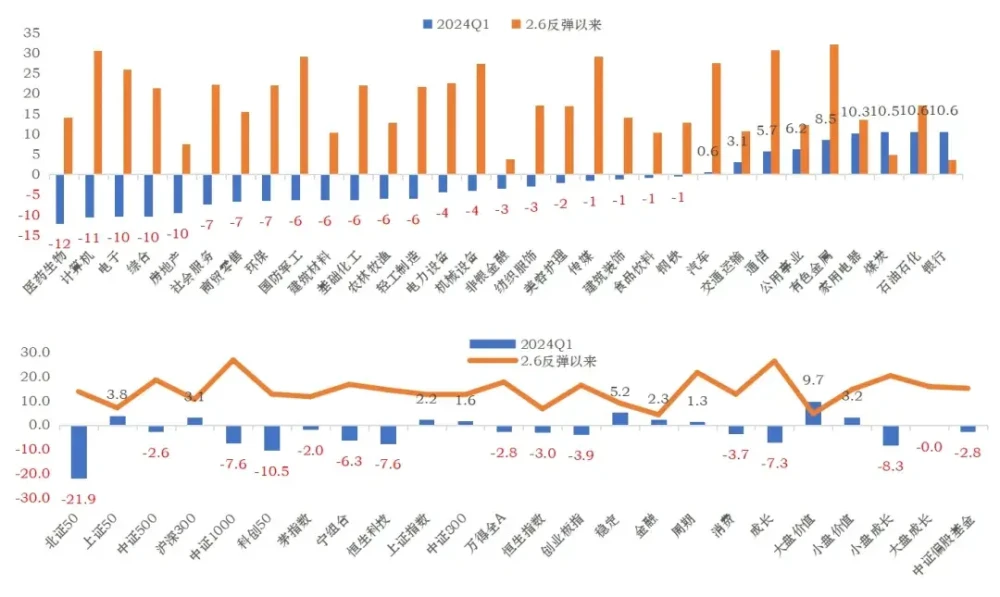

2024年一季度,A股呈現先跌後漲的行情:上證綜指漲2.2%、滬深300漲3.1%、創業板指則跌3.9%;風格分化,中信大盤價值指數漲9.7%、小盤成長大跌8.3%;申萬一級行業跌多漲少,銀行、石油石化、煤炭、家電等漲幅10%以上,但醫藥、計算機、電子等行業跌幅在10%以上,房地產板塊的跌幅較大;偏股基金指數跌2.8%,公募基金的風格依然偏成長風格,整體繼續跑輸寬基指數。資金方面,一季度兩市日均成交額8,954億,但北上資金在連續6個月淨流出之後,隨着市場的反彈持續流入,一季度淨流入682億元,高於2023年全年淨流入額。

與去年“強預期、弱現實”形成對比,今年一季度是“弱預期、弱現實”,資金選擇了“高股息”的防守模式和逆周期的新興產業,但順周期的成長板塊則持續回調。开年前三周,市場外受美債利率擡升、內有PM指數持續低於預期影響,引發資金對國內經濟極度悲觀的預期,市場超預期下跌,而後隨着政策出台和資金對白馬股的增持下,又在“中特估”的帶動下上漲,但大市值股票的虹吸效應導致成長股繼續下跌。二月份,隨着流動性危機的解除疊加證監會出台的一系列改革措施,市場迎來一波快速反彈,前期跌幅較大中小盤、AI代表的科技主題反彈尤爲明顯;三月份,市場在政策持續出台和資金寬松的背景下走向震蕩,但基本面的疲弱態勢尚未得到扭轉,房地產市場的持續低迷也使得市場對未來增長前景充滿了謹慎。

圖1 主要股指表現:Q1漲跌分化,紅利漲、成長跌,主題投資盛行

數據來源:Wind.嘉實財富,數據截至2024年3月31日.

二季度,A股將進入財報密集披露期,盈利端的不確定性有望得到一定程度消除,但前期漲預期的板塊也可能受壓。基本面上,3月制造業PMI指數重回50上方,這也是時隔5個月恢復到榮枯线之上;估值水平上,中證800指數當前PB1.3倍、PE12.8倍,分別爲近十年5%和22%百分位,一月份的調整使得市場估值水平得到進一步消化,給了不確定的基本面更多風險補償,未來基本面改善即使可能不及預期,市場向下的空間大概率可控,而反觀在盈利增速下滑可控或企穩的年份,如果估值低位或政策相對寬松,往往有修復行情,如2012、2014-2015、2019-2020,2024年可能屬於這個情形;結構方面,高股息公司隨着股價的上漲吸引力相對下降,但與宏觀經濟和產業發展更相關的公司性價比確在凸顯,風格分化有望得到收斂。

從中期看,隨着基本面的邊際好轉,與宏觀經濟和產業發展更相關的公司的性價比在上升,偏股基金通過對企業競爭力判斷、價值的評估,獲取超額收益的能力有望逐步回歸。從數據上看,偏股基金指數滾動三年年化收益率從2022年初超過30%开始一路下滑,並在2023年7月份進入負收益區間,該指數編制以來(2008年)滾動三年年化收益率的中位數是7.6%,現在已經來到了-11.1%,有周期回歸的力量。風格上,大盤藍籌在基本面和流動性層面優於中小盤,估值位置也更低。

但回到股票多頭產品,以公募基金爲代表的股票類基金經理,從繁榮周期走過來的居多,大部分賺的是業績和估值雙升的錢,更偏好大空間的成長股,但在新的宏觀環境下,具備雙升的投資機會越來越少,作爲一個整體公募基金近三年的表現欠佳。面對新的大環境,投資難度越來越高,投資範式要不要調整?通過跟蹤基金經理的思考和持倉變化也確實看到了他們的應對,如提高自上而下的權重、向外看(注重出海帶來的新的增長、注重國際比較等)、相比成長性更注重股東回報等。最值得關注的是,面對經濟增速的換擋,基金經理們對資產的估值體系從偏好成長股估值轉向了價值股估值體系。

數據來源:Wind.嘉實財富,數據截至2024年3月31日.

聲明:本文中的信息或所表述的觀點並不構成對任何人的投資建議,也沒有考慮到接收人特殊的投資目標、財務狀況或需求,不應被作爲投資決策的依據。載於本文的數據、信息源於市場公开信息或其他本公司認爲可信賴的來源,但本公司並不就其准確性或完整性作出明確或隱含的聲明或保證。本文轉載的第三方報告或資料、信息等,轉載內容僅代表該第三方觀點,並不代表本公司的立場。本公司不保證本文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文所載資料、意見及推測不一致的報告。預期生息水平是從宏觀層面對該類資產大致回報區間的展示,並非預期收益率,不代表任何具體的產品是否盈利及收益水平。投資有風險。本公司不保證投資者一定盈利,也不保證最低收益或本金不受損失。投資者應充分考慮其風險承受能力、風險識別能力,謹慎投資。

本文作者可以追加內容哦 !

標題:【財富觀察】隨着盈利不確定性的消除,二季度中國股市有望震蕩向上

地址:https://www.utechfun.com/post/370281.html