近期陸續發布的高頻經濟數據顯示,經濟復蘇動能整體好於預期:

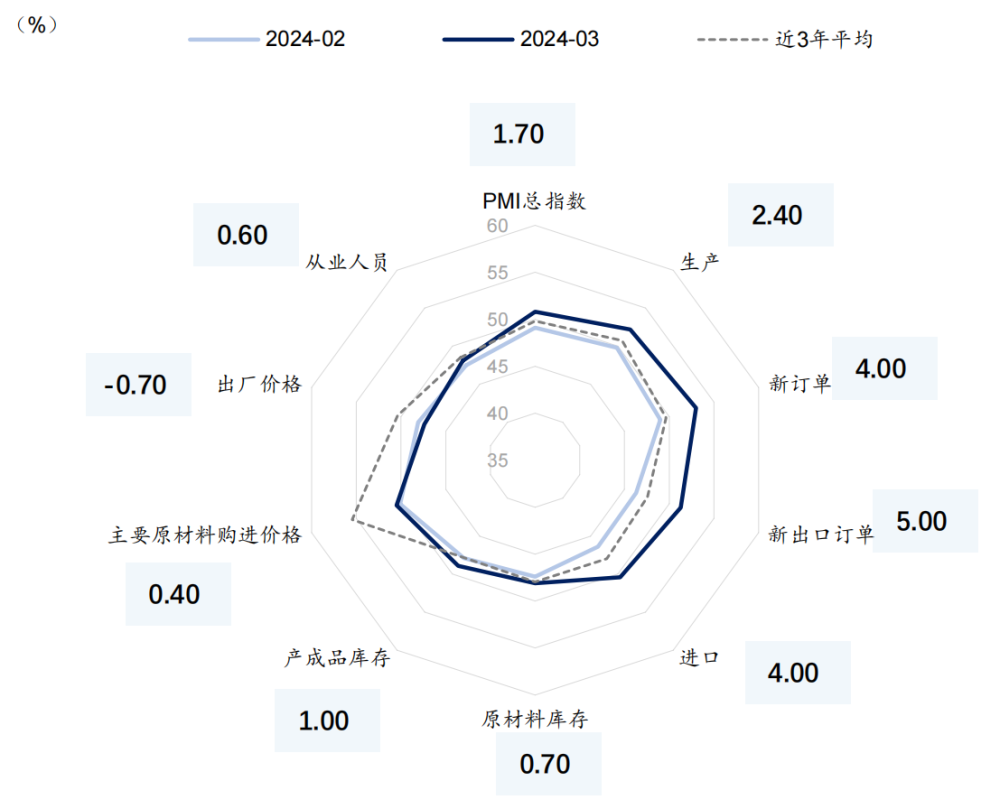

制造業高頻數據率先向好,中國3月官方制造業PMI爲50.8(預期50.1)。整體來看,出口產業鏈的強勢(3月新出口訂單指數51.3%,較上月回升 5pct)和供需的雙雙回暖(3月生產指數52.2%,回升2.4個百分點,新訂單指數53%,回升4個百分點,供需均明顯修復且需求修復相對更快)是當下制造業PMI較強的重要原因。

圖:制造業PMI環比顯著改善

數據來源:Wind,截至2024年3月31日

1-2月經濟數據亦好於市場預期,其中1-2月出口增速達10.3%,固定資產增速爲4.2%,均好於此前預期。估算得到1-2月實際GDP增速大概率高於5.5%,超過全年經濟增長目標5%。春節後外資持續回流A股,主因爲(1)富時羅素指數調整帶來進一步增配A股空間;(2)經濟端積極因素增多,部分龍頭公司年報超預期;(3)海外市場齊創新高,A股估值端優勢凸顯。

隨着經濟、產業、股市防風險舉措加碼,經濟預期有望階段性穩定在一個台階上,這將推動未來 1-2 個季度股票市場風格切換與“新質生產力”成長股行情逐步兌現。

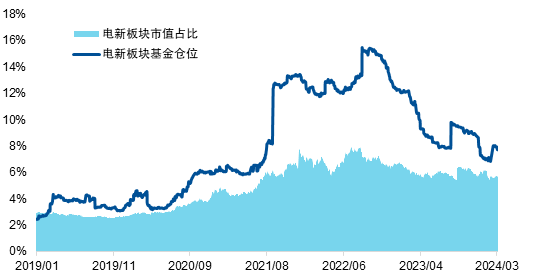

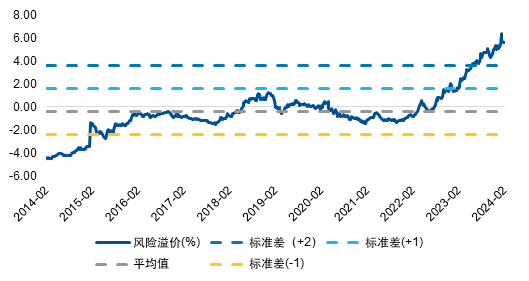

從行業擴散路徑看,由於當前市場預期和風險偏好較低,成長股行情將從估值水平低、風險預期出清、交易結構出清的板塊开始,新能源板塊或將成爲領頭羊。籌碼結構上,基於偏股基金高頻持倉數據測算權益類公募基金對新能源的配置比例,目前倉位已基本在底部企穩,較板塊市值佔比超配已大幅降低、基本趨零,籌碼結構顯著優化。估值端,中證新能源指數風險溢價爲5.60,超過正兩倍標准差,之前對產業鏈供給和價格的悲觀預期可能已經反應在股價中。

圖:新能源板塊籌碼結構已基本出清

數據來源:Wind,截至2024年3月31日

圖:中證新能源指數悲觀預期或已釋放

數據來源:Wind,截至2024年3月31日

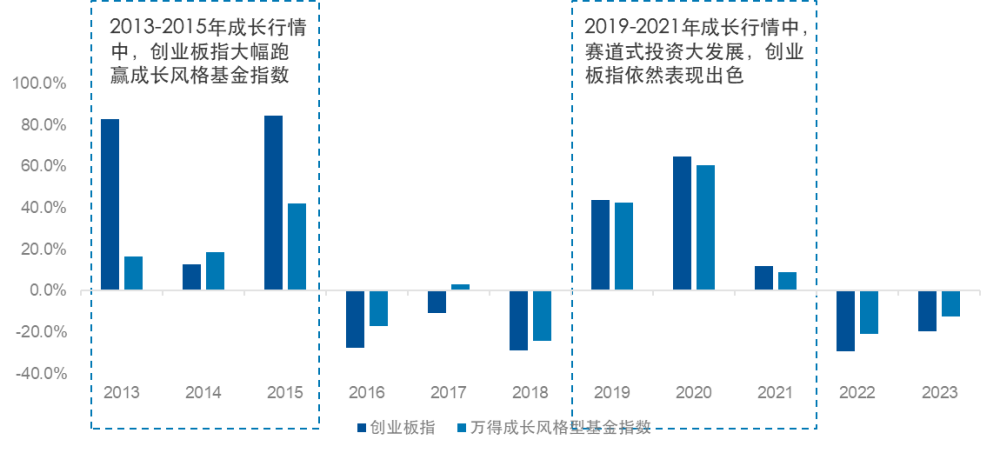

在成長風格回歸時,創業板指收益彈性往往領先於市場同風格標的。且在每輪宏觀驅動的反彈行情中,創業板指通常受益於風險偏好的擡升,建議關注全市場規模、流動性領先的創業板ETF(159915)。

圖:成長行情中,創業板指收益彈性往往領先於市場同風格標的

數據來源:Wind,截至2023年12月31日

$創業板ETF(SZ159915)$

$科創板50ETF(SH588080)$

$格力電器(SZ000651)$

#第三個“國九條”出台,A股將迎大牛市?#

#3000點支撐有力,市場底部築牢?#

風險提示:基金有風險,投資須謹慎,詳閱基金法律文件及交易所、結算公司等相關業務規則。請投資者關注上述基金主要投資於目標指數成份股的風險及跟蹤該指數的目標ETF的風險、指數基金投資風險,包括且不限於標的指數波動風險、ETF(交易所交易基金)及其聯接基金投資的特有風險等,在全面了解基金風險收益特徵、運作特點及銷售機構適當性匹配意見的基礎上,審慎作出投資決策。

本文作者可以追加內容哦 !

標題:經濟數據走強,成長風格的春天來臨?

地址:https://www.utechfun.com/post/362391.html