出品 | 妙投APP

產能過剩,產品降價,行業洗牌,股價下跌,跨界者止步,充斥着整個光伏行業。

與此同時,光伏P型電池PERC已經接近發電效率的極限,沒有提升的空間。光伏電池技術路线也再次來到十字路口,而衆多企業也在押注TOPCon、HJT、BC等新的N型技術路线上,互相觀望。

這時,晶科能源$晶科能源(SH688223)$帶頭擴產TOPCon電池,而隆基卻選擇另一條小衆的BC技術,並在產能上選擇了保守策略。

正因如此,2023年,光伏組件廠商的排名變動,王座易主。隆基綠能的“三連冠”王朝終結,晶科能源重回第1。

據Infolink統計,2023年全球組件出貨排名前5依次爲晶科能源、隆基綠能$隆基綠能(SH601012)$、天合光能$天合光能(SH688599)$、晶澳科技、通威股份/阿特斯。

悲觀者正確、樂觀者前行

產能過剩,免不了一場光伏產能的淘汰賽。

淘汰賽最後留下來的,只有先進產能。生產成本低,光電轉換效率高(即單位陽光照射的發電量多),便是先進產能的特點,也是光伏行業發展的邏輯。

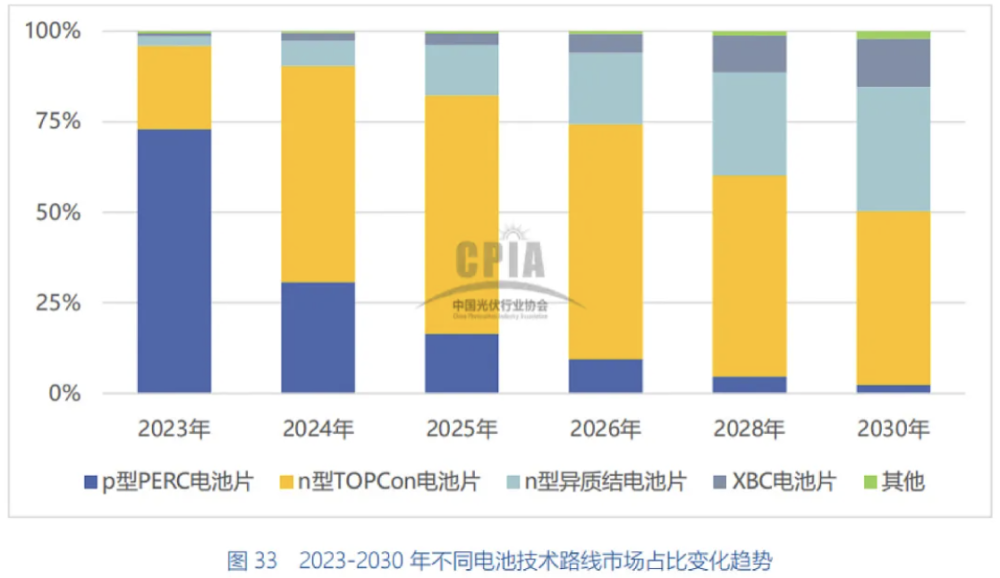

當下,光伏電池技術正從P型電池PERC升級到更爲先進的N型電池(即TOPCon、HJT、BC類)。

但,各大廠商並未在N型電池技術形成一致,紛紛押注了不同的技術路线。

晶科、天合、晶澳等選擇了TOPCon,隆基、愛旭押注了BC類,東方日升等看好HJT電池技術。

不同陣營就是“死對頭”,一旦某種N型技術路线,留給輸家的往往是固定資產減值、產线報廢、甚至公司破產。

回顧光伏發展史,光伏也出現過晶硅電池、薄膜電池兩種技術路线。薄膜電池技術沒有突破,而晶硅電池技術卻突飛猛進,轉換效率節節攀升。曾押注薄膜太陽能電池的漢能、重慶神華,最終破產出局。

在光伏產品價格下行的背景下,各廠商採用不同經營的策略,押注了不同的技術路线,也就造就2023年組件競爭格局的變化。

在TOPCon技術逐步成爲N型電池技術的主流的背景下,2023年10月隆基在投資者關系記錄表中表示,堅持“不領先,不擴產”的原則,不搶建TOPCon產能並穩妥儲備現金,而晶科等競對積極擴產先進的TOPCon產能。

“悲觀者正確,樂觀者前行”,便是隆基組件排名下滑的原因。

1.隆基擴產保守

在2023年初的規劃中,隆基綠能預計2023年組件出貨量爲85GW。

不過,受光伏產業鏈價格持續下滑,以及不參與低價搶單等策略的影響,公司在2023年三季度業績說明會上披露,組件可能只能實現2023年出貨目標的85%,與晶科的超預期出貨量形成鮮明的對比。

另外,在擴產的力度上,隆基也較爲保守,主要有2個方面的原因:

一方面,由於產能過剩,光伏降價明顯,組件價格甚至跌破1元/W,企業盈利難度加大,隆基預料到產能過剩,保守擴產,降低經營風險;

另一方面,隆基留下本錢,保存實力,是爲了押注自主研發的N型電池技術——HPBC。

隆基保守的策略,同樣也體現財務數據上。

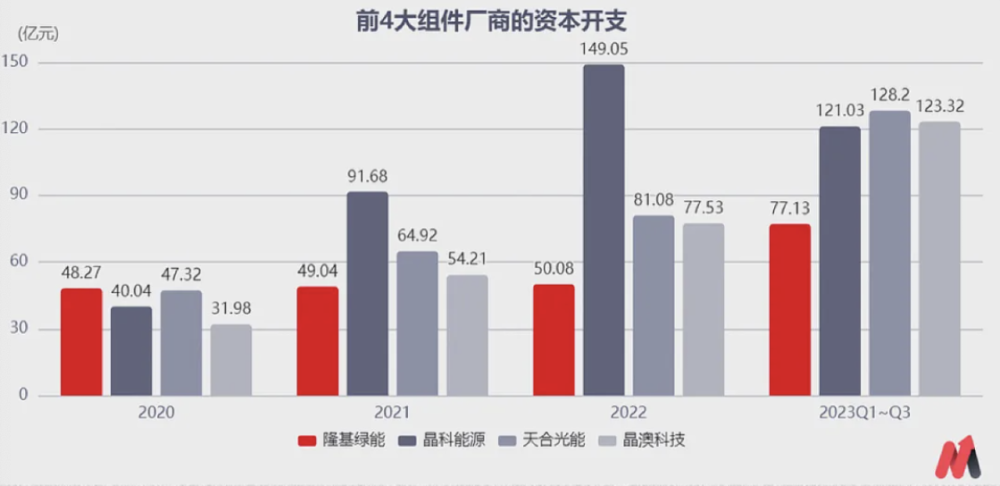

在資本开支方面,2023年前3季度,隆基的資本开支額爲77.13億,遠小於同一陣營的晶科、天合、晶澳。

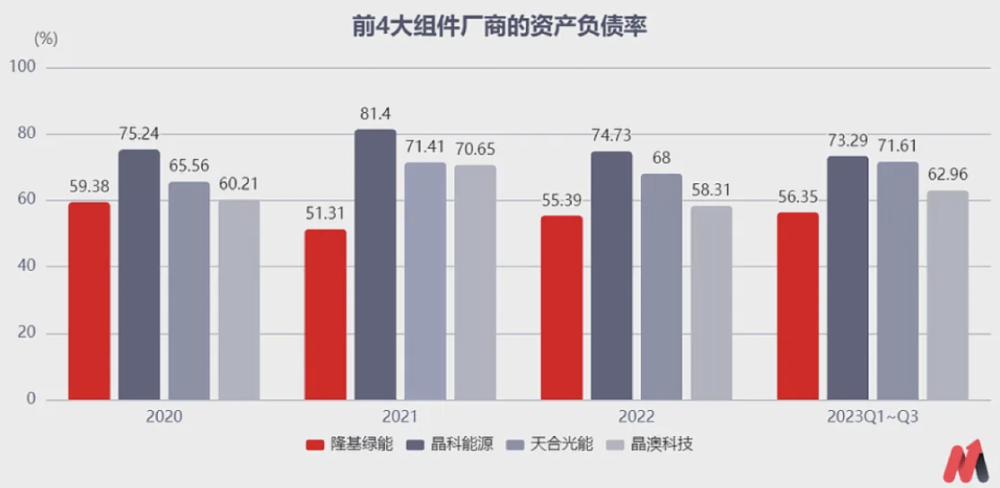

在資產負債率方面,2023年前3季度隆基綠能的資產負債率爲56.35%,而擴產TOPCon的晶科能源、天合光能的資產負債率分別爲73.29%、71.61%。

綜合來看,隆基綠能的經營槓杆較小,財務狀態更好,抵御風險的能力更強。

對於BC技術,隆基認爲,在N型電池技術中,BC電池的理論轉換效率更高;如果BC技術工藝拉通且成本問題得到解決,則BC產品將有競爭優勢。但,目前BC產品並不具備明顯的優勢。

截至2023年底,隆基的電池片產能接近90GW。其中,HPBC電池產能約35GW,TOPCon產能約30GW。而這30GW的TOPCon產能,主要源自於終端客戶的短期壓力。

2.競對積極擴產

與隆基截然相反,晶科能源等廠商選定TOPCon爲N型電池技術路线,帶頭快速擴充TOPCon電池產能。

在產能過剩背景下,晶科能源、天合光能等廠商擴產的風險並不小。

但,勇敢者先享受世界。

在產能方面,晶科能源規劃2023年年底電池片、組件分別形成90GW、110GW產能,其TOPCon電池的產能超過70GW;天合光能規劃2023年底年底電池片、組件產能將分別達到75GW、95GW,其電池片TOPCon產能爲40GW。

憑借TOPCon產能的大增,晶科能源、天合光能在出貨量上均取得不錯的成績。

然而,光伏巨頭加碼TOPCon產能之後,其他廠商又紛紛跟進。據CPIA預計,2024年、2025年TOPCon佔比有望提升,成爲主流的光伏電池片。

不過,電池環節依然過剩明顯。據Infolink統計,2023年末電池總產能達到1100GW以上,超過終端需求兩倍有余。其中,TOPCon電池產能爲670GW,PERC電池產能爲506GW。

但,先進的TOPCon產能永不過時,還能與腰部、尾部企業拉开差距。

目前,晶科能源、天合光能的TOPCon電池的轉換效率較爲領先,可達到26%左右,且已經超過了PERC電池24.5%的理論轉換效率極限,且仍有提升的空間。

憑借效率高、產能大,晶科能源、天合光能等廠商的TOPCon電池及組件出貨量大增,也加速了老舊的PERC產能的出清等。據InfoLink統計,截至2023年12月,已經確定關閉的PERC電池產能的項目達到50.6GW,佔比約10%左右。

此外,據CPIA統計,憑借更高的轉換效率,在組件招投標項目中,頭部企業報價範圍普遍高於二三线企業報價。根據CPIA整理的數據,2024年2月組件環節整體的开工率爲23%,TOP9組件企業的开工率爲49%。

短期來看,晶科能源、天合光能等廠商憑借擴產先進的TOPCon產能且不斷迭代,在出貨量上有望與隆基拉开差距。

留給隆基的時間不多了

在前4大組件廠中,隆基綠能是唯一未大規模跟進當下主流光伏電池TOPCon的組件制造商,且直到去年9月,才正式宣布押注BC電池。

隆基把未來重回組件王座的“賭注”,押在HPBC上。但,隆基要想重回巔峰,且與TOPCon廠商拉开差距,必須滿足以下3點:

1.隆基的HPBC要在光電轉換效率、生產成本要取得優勢;

2.隆基研發出具備效率優勢的集中式場景產品;

3.隆基對HPBC的擴產,要先於下一代技術的落地至少3年以上。

(1)效率、成本決一勝負

TOPCon、HPBC同爲N型光伏電池技術,其性能差距還得體現在光電轉換效率、生產成本上。

如果兩者相差不大,兩種技術將共生;如果兩者相差較大,先進的技術有望迅速搶佔市場。

當下,在組件的轉換效率方面,晶科的TOPCon組件與隆基的HPBC組件在轉換效率上,並未拉开較大的差距。

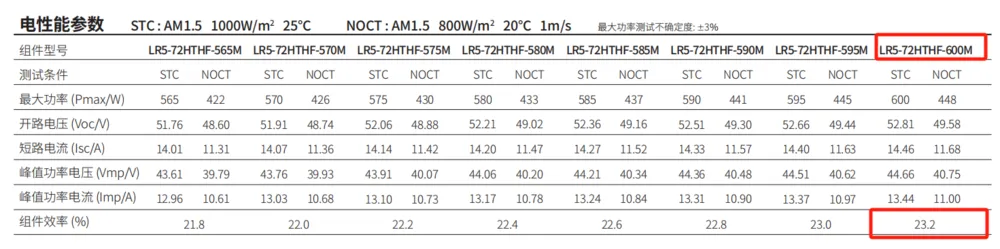

根據隆基綠能官網顯示,隆基的Hi-MOX6系列組件搭載了HPBC電池,最大功率可達600W,組件轉換效率最高可達23.2%,憑借正面轉換效率高,主要應用於工商業屋頂等分布式場景。

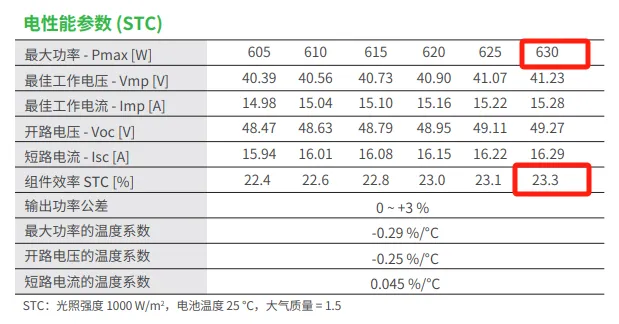

根據晶科能源官網顯示,晶科的TigerNeo系列組件搭載了TOPCon電池,最大功率可達630W,組件

轉換效率最高可達23.3%,可應用於大基地、地面電站、工商業屋頂等多場景。

另外,同樣押注BC技術的愛旭股份,其ABC組件彗星系列的轉換效率最高可達23.9%。因此,BC電池的轉換效率具備與TOPCon拉开差距的可能。

此外,BC電池的理論極限效率爲29.1%,高於TOPCon電池的28.7%。

不過,隆基的HPBC的轉換效率能否超過TOPCon,但需要其研發實力和研發進度,仍有不確定性。

在生產成本方面,相較於TOPCon、PERC,BC類電池的成本更高,主要體現在設備成本上。此外,BC電池生產對新技術和新材料的要求較高,配套產業鏈尚不完善,且落地周期比較長,導致BC電池從研發到量產慢於其他路线。

據券商統計,目前TOPCon設備投資約爲1.6-1.8億元/GW,低於HPBC的1.8-2億元/GW,高於PERC的1.2億元/GW。

對於BC電池降本,隆基也給出了時間表。據隆基綠能的投資者關系活動記錄表,公司預計在2024年底或2025年年初公司的BC類產品成本將會低於PERC產品。

(2)集中式場景產品落地

光伏的應用場景分爲兩類:集中式、分布式。其中,集中式場景爲戈壁等地面大型電站等;分布式場景爲工商業及戶用屋頂等。

在光伏組件的選擇上,集中式電站在安裝組件時,需要用支架對組件傾斜安裝,正反兩面都有機會被太陽光照射,往往會選擇雙面發電效率綜合更高的光伏組件,而屋頂光伏因只有一面可以接觸到太陽光,往往會選擇單面發電率更高的光伏組件。

憑借正面轉換效率高,隆基的HPBC產品也多用於分布式的屋頂光伏。在集中式電站這類雙面場景下,BC電池在雙面率上低於TOPCon電池,綜合發電量並無優勢。

根據隆基的投資者記錄表顯示,目前公司BC技術的雙面率基本在65%到70%之間,低於TOPCon電池的85%。

因此,隆基的HPBC產品要切入集中式場景,必須提升雙面率,或者在正面功率上較大幅度有較大的提升,抵消背面率低帶來的影響。

一旦實現,隆基的HPBC產品便可以進入集中式場景,去爭奪更多的市場份額。

(3)越快越好

產品力只是一方面,產品力 產能才是真正的“王炸”,才有可能讓隆基重回巔峰。由於規模化的原因,產品力的差距會在業績上被放大。

不過,值得注意的是,隆基的HPBC取得領先的時間點也很重要,一定要在下一代電池技術規模落地之前,且越早越好;否則,電池技術之爭仍會有變數。

作爲下一代電池技術,業內一致認爲鈣鈦礦電池是確定性的趨勢,且轉換效率高於TOPCon、HJT、BC類等N型電池。

不少組件大廠研發的鈣鈦礦疊層電池的轉換效率能達到32% ,但鈣鈦礦電池的規模化落地還需5年之後。

此外,根據隆基的投資者記錄表顯示,若隆基在成本、量產效率上取得領先,會領先2-3年或者考慮建設周期會更長一些。

保守來看,隆基憑借HPBC技術在N型電池取得領先,最好早於鈣鈦礦電池的規模化落地要有3年以上的時間。按照現在這個時間點來推算,大約在2026年之前。

如果,在臨近鈣鈦礦電池規模量產時,隆基的BC類產品才取得領先;那么,隆基又將面臨該不該擴產,擴產後能否收回成本等新的問題,其BC類電池領先的意義也就沒有那么大了。

因此,看上去,N型電池時代才剛剛來到;實則,留給隆基的時間並不多了。

反過來想,若隆基能夠與時間的賽跑中勝出,HPBC電池擴產的公告一旦披露,這將成爲隆基开始反擊的標志性時刻,N型電池技術的格局又將迎來變數。而被套的股民和機構也會看到新的希望。

本文作者可以追加內容哦 !

標題:隆基想翻盤,沒那么簡單

地址:https://www.utechfun.com/post/357397.html