文 | 謝澤鋒

編輯 | 楊旭然

煤炭之後,石油雄起。

在“中特估”及高股息雙重光環加持下,中國石油股價再次刷新階段新高。自2020年的歷史低點已經反彈超過兩倍,創下九年來的新高。

此前A股上市的中國海油更是氣勢如虹,上市後漲幅超1.8倍;而中國石化的股價則已經逼近2010年的高點。

傳統能源似有一雪前恥之勢。此前,A股投資者對石油股的關注有限,也有不佳的回憶——中國石油上市即巔峰,那些48元买入站崗的股民,留下了“問君能有幾多愁,恰似滿倉中石油”的老段子。

雖然石油企業的業績受國際油價周期波動性呈現震蕩走勢,但2023年中國石油利潤創出歷史新高,公司分紅也頗爲慷慨。可是中國石油的股價卻從上市首日至今遭遇71%的巨大回撤,市值從8.89萬億元的縮水至1.81萬億,相當於7萬多億市值灰飛煙滅。

經歷了近些年的能源危機、拉閘限電等黑天鵝事件,全世界才幡然醒悟——過度高估了能源市場的短期趨勢,卻大大低估了煤炭和石油的長期重要性。光伏風能將在長期不斷發展逐步替代,但短時間內暴增的能源需求仍需要大體量的傳統能源去滿足。

近些年,在全球範圍內石油投資不足,开採成本卻在上漲,加上地緣政治問題,以及美聯儲進入降息通道的預期,其價格易漲難跌,各國用油成本都在增加。沙特阿美就發出警告,石油需求遠沒有見頂,巴菲特也重倉西方石油和雪佛龍,並不斷加倉。

石油作爲國家經濟命脈的战略資源,其資本市場的地位也正回到原本的位置。

01 被低估的“黑金”

早在一千年前,宋代科學家沈括就在《夢溪筆談》中對石油進行了大膽的預測:“此物後必大行於世,自予始爲之,蓋石油至多,生於地中無窮。”

時至今日,烏黑粘稠的石油構建了現代社會的基石,推動了人類歷史上前所未有的進步,改寫了世界經濟政治格局。

進入21世紀第二個十年,全球將“低碳綠色”奉爲圭臬,“減碳運動”席卷全球,風能光伏鋰電等可再生能源迅速崛起。

尤其是歐洲充當起能源轉型的急先鋒,此前,歐盟批准過“2035年起禁售燃油車”的法律。歐洲多國已承諾早日淘汰煤炭能源,承諾到2030年將二氧化碳排放量減少至少55%。其中意大利承諾到2025年淘汰煤炭,荷蘭承諾到2030年、德國也承諾到2038年逐步淘汰煤炭。

歐盟主席馮德萊恩甚至認爲化石燃料是一種“骯髒的能源”,強調“歐洲絕不能倒退”。理想很豐滿,但現實卻扇來了結結實實的巴掌。能源危機中的歐洲多國,已經重新啓用煤炭。

甚至,連燃油車禁令也出現了松動跡象。有消息稱,很多黨派或國家正在考慮推遲原定於2035年實施的燃油新車禁售令,有些人甚至認爲應該禁止這項禁令。

在過去很長時間裏,歐洲電力基礎設施老化,充電樁鋪設更加緩慢。據測算,到2030年歐盟需要約680萬個公共充電樁,但目前只有約37.4萬個,缺口巨大。遲緩的基建速度,根本無法適配歐洲全面零碳的雄心壯志。

況且,歐洲是全球汽車工業大本營,汽車制造業員工高達350萬人。如果禁售令正式實施,大量工人將被迫下崗,因此德國、意大利、捷克和波蘭並不同意徹底的禁售。

歐洲在新能源道路上亡命狂奔,如今被迫折返,更凸顯出傳統能源在當下的重要性。沙特阿美CEO阿敏·納賽爾警告世界:目前,風能和太陽能佔全球能源供應的比例不到4%,電動汽車的總普及率不到3%。應該放棄淘汰石油和天然氣的幻想,因爲未來幾年化石燃料的需求將繼續增長。

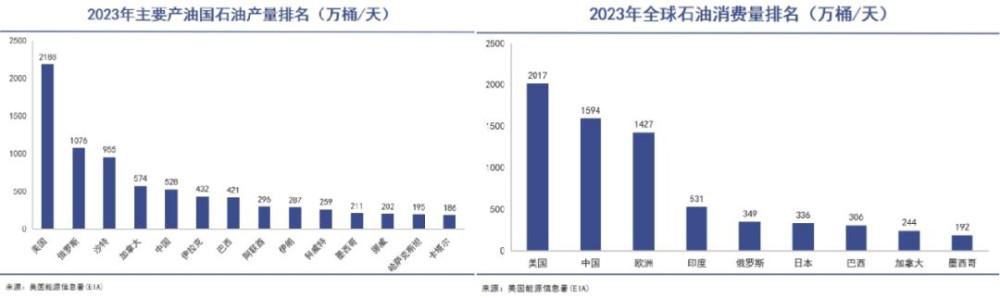

這樣的判斷絕非危言聳聽,美國當前的發電結構中,天然氣、煤炭、石油等化石燃料佔比依然高達60%,是絕對的主力。

我國是石油消費大國和進口大國。近年來,我國和中東石油大國貿易關系日益升溫,尤其是去年3月,沙特阿美豪擲246億元成爲榮盛石化战略股東,並承諾每天爲浙石化供應48萬桶石油,爲期20年。這一事件,標志着中沙關系站上了新的台階。

兜兜轉轉,如今全世界正回頭看向傳統能源,尤以石油最爲重要。

02 起舞的巨無霸

盡管營收下降7%至3.01萬億元,但中國石油在2023年依舊大賺1611.46億元,同比增長8.3%,創歷史新高。

2023年國際油價要低於2022年,布倫特原油均價爲82.17美元/桶,比2022年下跌17%。中國石油原油平均價格也隨行就市,下降16.8%至76.6美元/桶。

去年中國石化淨利潤爲604.63億元,同比下降9.87%,中國海油也不例外,淨利潤萎縮12.6%,減少到1238.43億元。而中國石油營收下滑,利潤卻不降反增,體現出強大的韌性。

創造歷史最高盈利記錄,得益於天然氣和成品油銷售的高景氣度。2023年,中國石油天然氣銷售業務實現經營利潤430億元,同比大增232%;成品油銷售實現經營利潤240億元,同比增長67%,平衡了油氣與新能源、煉化和新材料業務的利潤下滑,最終導致毛利率上升到6年來的新高。

對於投資者來說,對中國石油的判斷最終會落在其業績是否持續之上。而石油公司未來業績增長主要看兩大要素——下遊需求以及國際油價。

一方面,疫後國內出行強度持續恢復,2023年我國成品油市場呈現高景氣度,表觀消費量創近年來新高,全年汽油表觀消費量達到1.49億噸,同比增加11.63%。

2024年元旦、春節旅遊市場火爆,飛豬的報告顯示,甲辰龍年春節成爲史上最火爆的春節旅遊假期。隨着社會經濟活動恢復正常,石油需求繼續回暖。

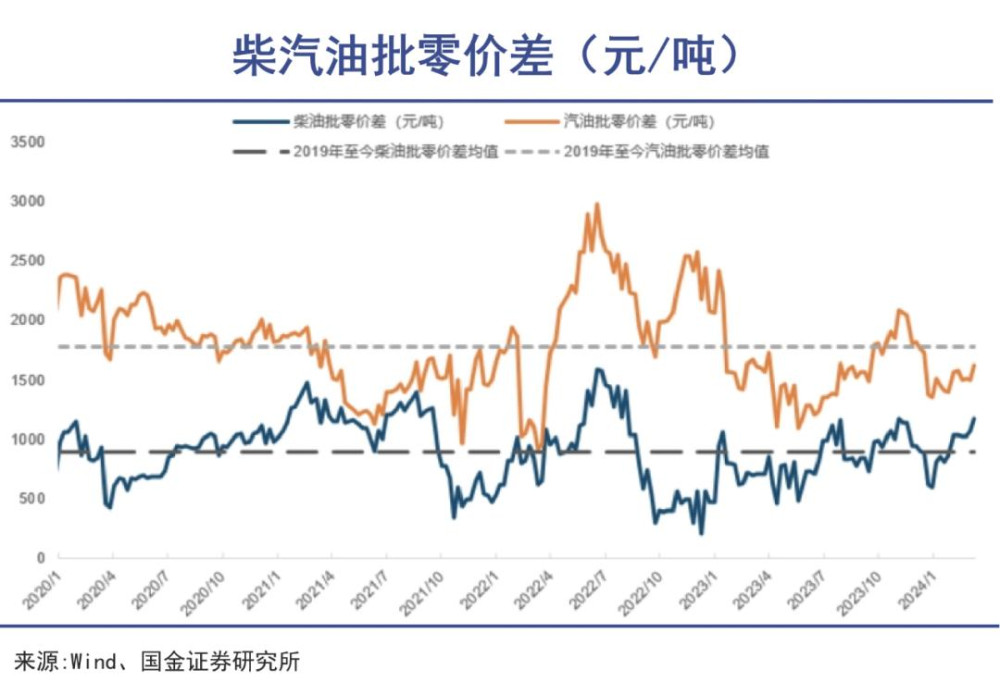

價格方面,2020年以來汽油批零價差均值爲1778元/噸,成品油批零價差基本代表加油站理論毛利,理論上差價越大油站越受益。進入2024年,國際油價不斷走高,成品油零售市場持續受益。

“歐佩克+”的減產政策、俄羅斯能源基礎設施遭襲、美國开工鑽井數量減少、紅海危機令原油供應喫緊,油價又再次進入上行通道,最新的布倫特原油價格已經超過87美元/桶,創年內新高。

4月1日24時,國內新一輪成品油調價窗口即將开啓。據測算,預計本輪油價格將迎來上調,每升92號汽油價將破8元。屆時,2024年成品油調價將呈現“4漲1跌2擱淺”的格局。

如果國際油價持續走高,中國石油2024年業績也有望繼續挑战歷史記錄。

作爲央企改革標杆,中國石油歷來分紅慷慨,2023年計劃拿出利潤的一半即805億元來回饋股東,即便按照現在較高的股價計算,股息率也有4.45%。

去年整年,中國石油的現金流表現爲歷史最好,負債率降至近13年來最低,資本負債率15年來最低點。可以說,現在的中國石油是歷史上最好的,但股價卻基本還處於歷史低谷。

03 改變刻板印象

2020年,我國向全世界莊嚴宣誓:力爭於2030年前實現碳達峰,努力爭取2060年前實現碳中和。

中國石油作爲央企標杆,擔當起能源低碳轉型的重任。其策略大致可以爲歸結爲全產業鏈低碳化和構建新能源體系,從油氣供應商轉向綜合能源供應商。

比如,在上遊开採端,中國石油青海油田低碳示範區以清潔能源替代化石能源進行开採和生產,平均每天節約電量657千瓦時、天然氣量720立方,可替代此前40%的用電量。

原油开採和生產需要大量的電力和天然氣,青海油田每年生產原油需用近12.96億度電,1億立方天然氣。青海油田所處柴達木盆地擁有超長的光照時間,通過建設分布式光伏系統等措施,預計2028年底,每年節約630萬立方天然氣,712萬度電,減少碳排放2.96萬噸。

與此同時,中國石油利用CCS/CCUS(碳捕集、利用與封存)技術,實現原油採礦到煉化再到下遊應用端的全面清潔化。比如中國石油吉林油田實施CCUS專項工程,截至2022年,累計注入二氧化碳277萬噸,是國內最大規模的“碳”注入,原油採收率由此提高25個百分點,相當於發現一個同等規模的新油田。

在業務結構上,中國石油積極構建多元能源體系,通過三步走战略,到2025年左右實現碳達峰;2035年新能源新、油、氣三分天下,基本實現熱電氫對油氣業務的战略接替;2050年左右實現近零排放、新能源新業務產能達到半壁江山。

中國石油是A股第四大市值的公司,央企的旗艦,更是肩負我國能源安全命脈的支柱。理解中國石油,要放在宏大的國家战略之下思考。

高層早已有清晰的定調:“石油战线始終是共和國改革發展的一面旗幟,要繼續舉好這面旗幟,在確保國家能源安全、保障經濟社會發展上再立新功、再創佳績。”

全球能源轉型處於關鍵節點,但美國產油持續創歷史新高,並不斷指責中國及第三世界國家碳排放超標。

此前很長時間,美國長期位居世界產油第一大國,是第二名俄羅斯的兩倍多,2023年更是成爲石油淨出口國,同時,美國也是世界第一大石油消費國,全球最大液化天然氣出口國。

從世界大國的決策來看,短期內石油必不可少,依然扮演着舉足輕重的壓艙石作用,其在中國的主體能源地位於2040年前不會改變;

中期來看,石油在战略轉型期完成清潔化,大規模推廣實施CCUS和碳匯項目,持續降低碳排放;長期來看,中國石油計劃在2036~2050年,完善“油氣熱電氫”五大能源平台,真正實現“近零”排放。

屆時,中國石油將蝶變爲綜合能源供應巨無霸,這也將徹底改變資本市場對石油行業、傳統能源的固有刻板印象,成爲世界清潔能源重要一極。

04 寫在最後

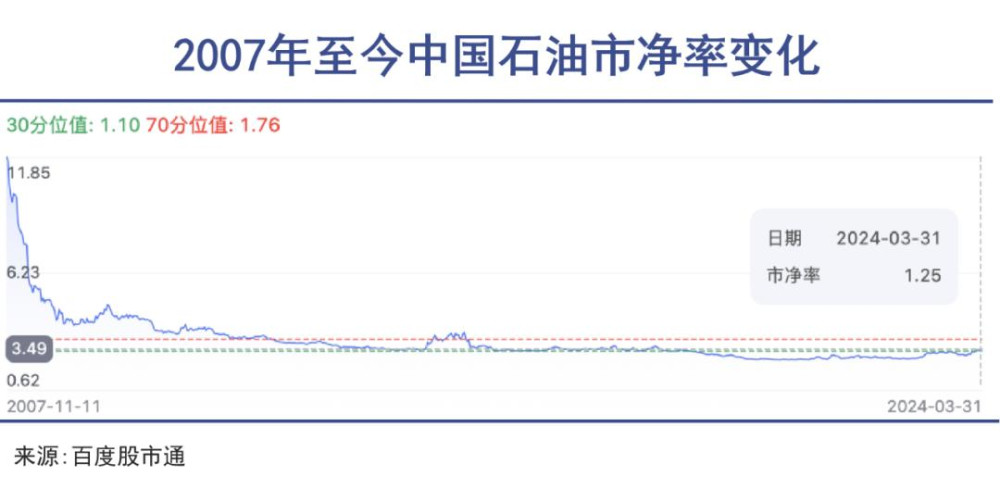

2007年在A股上市至今,中國石油市淨率從12倍巨幅下滑到如今的1.25倍,估值低於埃克森美孚、雪佛龍等國際同行。

即便當下的中國石油是歷史上最好的中國石油,但許多投資者仍心有余悸,畢竟消失的7萬多億市值,相當於瑞士一年的GDP。多少股民付出了真金白銀的慘痛教訓。

相比煤炭,由於周期波動劇烈,價格受美元、地緣因素、國際原油產業等影響巨大,石油股投資更難。

但站在當下的時間點,中國石油擁有需求和價格雙重支撐,且清潔化轉型卓有成效,估值仍處於歷史低谷。資本市場改變石油公司長期固有認知理解的轉折點,也許就在當下。

本文作者可以追加內容哦 !

標題:是時候放下對中國石油的偏見

地址:https://www.utechfun.com/post/352449.html