本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

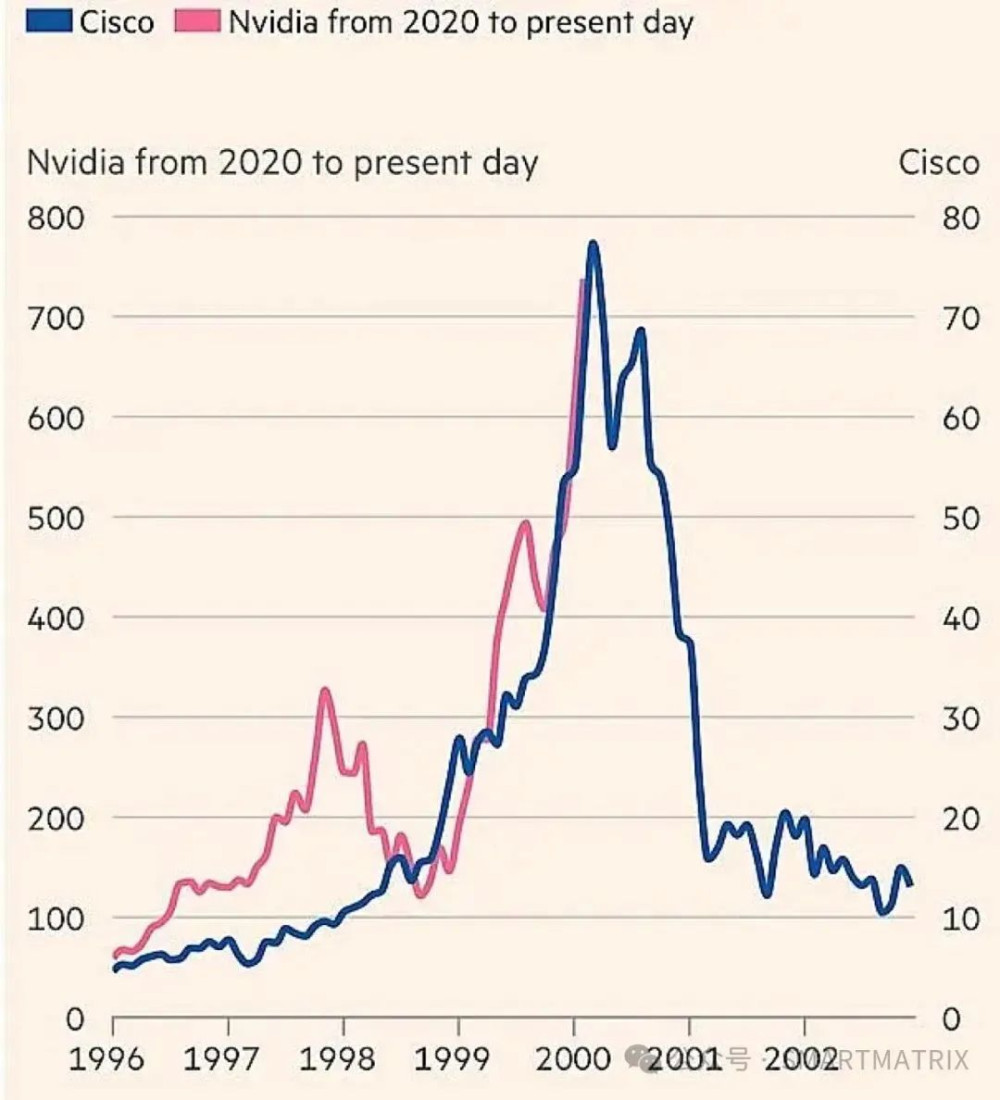

下邊這張圖是現在的英偉達與 vs 科網泡沫時期的思科。

相似的故事,鏟子股的邏輯。

思科爲互聯網提供基礎設施,英偉達爲AI提供基礎設施。但下遊爆發式需求帶來的鏟子價格擡升,會讓市場對鏟子未來需求和毛利率產生過於樂觀的預期,一旦增速放緩,鏟子的價格和毛利率必然下降。所以本質上還是周期股邏輯。

思科2000年最高估值200x+,但從2000年到2023年的23年間,思科收入+200%,每股利潤+750%,但估值下降到10x+,股價基本沒有漲幅。

英偉達當前市值已經超過整個標准普爾500能源板塊的總和。而在兩年前,標普500指數能源板塊規模,是英偉達的5倍。隨着AI時代的到來,英偉達堪比工業化時代的能源,憑借GPU供給算力石油。算力產品通脹是一個美妙的宏觀敘事。

: 也許這次真的不一樣呢?簡單套用歷史經驗容易掉入representativeness bias,因爲兩者上漲的時間長度、速率、估值乃至市場環境都不可同日而語。

看上去是硬件公司,但英偉達真正的護城河來自CUDA平台 (Compute Unified Device Architecture) ,這是一個從高校實驗室的合作开始研發軟件生態,十幾年來積累了上千個GPU性能優化的軟件指令,讓开發者可以迅速上手,同時也讓开發者依賴於公司提供的GPU,這短時間內對於潛在競爭者而言,是個難以逾越的壁壘。

但CUDA也並非沒有追趕者。和潛在替代品的差距不可能一直保持下去。除了大公司研發的專用AI芯片, 下遊都在試圖擺脫對於CUDA 軟件平台的依賴,比如AMD的ROCm, OpenAI的Triton.

本質上,思科,英偉達,寧王,其實都不是終端,當中遊利潤太厚了,下遊客戶一定會有自研或者扶持其他供應商的需求來防止被收割。

一個有趣的歷史:當初競爭對手不是沒追,而是早年CUDA壓根沒有市場。很少有領導者在20年間不脫離原來的軌道,准確看見未來,黃仁勳做到了。

偉大無法被計劃。

比較喜歡“數字鴻溝”這個概念。推動社會進步、財富增長的力量,是高科技。

Nvidia和Chegg的漲落,是數字鴻溝的體現。

前者成爲推動AI的鏟子鐵鍬,一飛衝天。後者作爲在线教育平台沒有做好布局被拋棄。

數字鴻溝很殘酷,生死浮沉一线間。

要確保自己及時站在歷史正確的一邊。(作者:SmartMatrix)

本文作者可以追加內容哦 !

標題:要確保自己及時站在歷史正確的一邊

地址:https://www.utechfun.com/post/347586.html