一、指數走勢點評

總體看,昨日A股持續震蕩,滬指小幅收跌。指數多數回落,小盤領先大盤,中證500、創業板指、上證指數、滬深300、上證50、科創板50漲跌幅分別爲-0.03%、-0.06%、-0.26%、-0.41%、-0.5%、-0.72%。賺錢效應較強,兩市成交縮量,全A個股3438家上漲、1739家下跌,兩市成交額約0.93萬億元,較上日減少0.14萬億元。

盤面看,昨日電力設備、機械設備、環保漲幅居前,分別上漲2.05%、1.62%和1.23%。昨日資金主要圍繞“兩會”定調方向布局,領漲的電力產業鏈和新質生產力相關板塊均受到產業政策驅動;電力產業鏈集體活躍,智能電網、特高壓、電力物聯網、風電、綠色電力等板塊漲幅居前;新質生產力相關板塊受政策預期驅動走強,其中飛行汽車受國內外催化均明顯。

主要影響因素如下:

2024年GDP增長爲預期區間的下沿,同時赤字率低於去年,政策預期轉弱、指數在阻力位附近震蕩。昨日國務院公布2024年GDP增長目標,仍然維持在5%,符合市場預期5%~5.5%的區間下沿,與此同時,赤字率爲3%低於2023年的赤字率3.8%。市場政策預期邊際回落,指數在阻力位附近震蕩加劇。

焦點板塊方面:

昨日盤面上,資金主要圍繞“兩會”定調方向布局,領漲的電力產業鏈和新質生產力相關板塊均受到產業政策驅動。

電力產業鏈集體活躍,智能電網、特高壓、電力物聯網、風電、綠色電力等板塊漲幅居前。2024年《政府工作報告》提出,要加強大型風電光伏基地和外送通道建設,推動分布式能源开發利用,發展新型儲能,促進綠電使用和國際互認,發揮煤炭、煤電兜底作用,確保經濟社會發展用能需求。昨日電力產業鏈受政策驅動集體活躍。

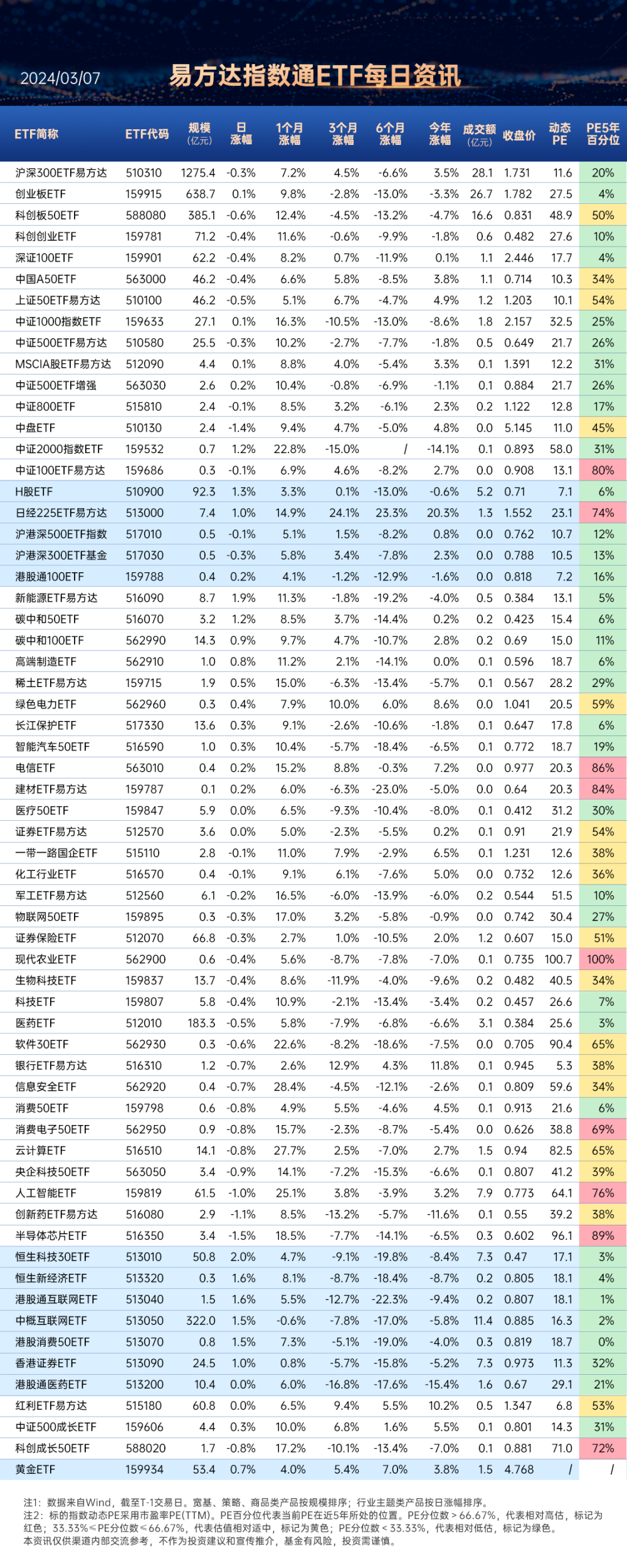

關注$新能源ETF易方達(SH516090)$,場外聯接(A類:019315;C類:019316)

碳中和100ETF(562990),場外聯接(A類:016899;C類:016900)

綠色電力ETF(562960),場外聯接(A類:019058;C類:019059)

碳中和50ETF(516070)

儲能電池ETF(159566)

新質生產力相關板塊受政策預期驅動走強,其中飛行汽車受國內外催化均明顯。國家發展改革委發布2024年國民經濟和社會發展計劃草案,其中提及,以科技創新引領現代化產業體系建設,加快形成新質生產力。其中,飛行汽車概念國內外催化均明顯,海外馬斯克旗下SpaceX公司投資的飛行汽車公司已經獲得了2850多份預訂單,國內政府工作報告中提出積極打造生物制造、商業航天、低空經濟等新增長引擎。昨日新質生產力相關板塊集體走強。

關注$機器人100ETF(SZ159530)$

高端制造ETF(562910),場外聯接(A類:018315;C類:018316)

二、宏觀要聞

1、鄭柵潔:將推動四大專項行動,設備更新行動重點聚焦7大領域

3月6日,十四屆全國人大二次會議經濟主題記者會召开,國家發改委主任鄭柵潔表示,最近國家發改委會同有關部門研究制定系統性的政策文件,即推動大規模設備更新和消費品以舊換新行動方案,總體看是四大專項行動,包括設備更新、消費品以舊換新、回收循環利用和實施標准的提升等。其中,在設備更新行動方面,重點聚焦7大領域,包括工業、農業、建築、教育、交通、文旅、醫療等領域的設備更新換代需求是巨大的。

2、財政部:今年將有針對性地研究出台結構性的減稅降費政策

十四屆全國人大二次會議於3月6日下午3時舉行記者會。財政部部長藍佛安在記者會上表示,今年將有針對性地研究出台結構性的減稅降費政策,重點支持科技創新和制造業發展。

3、潘功勝:中國貨幣政策工具箱依然豐富,貨幣政策仍有足夠空間

十四屆全國人大二次會議今日下午舉行記者會,中國人民銀行行長潘功勝在答問中表示,當前國內外形勢依然復雜多變,需要發揮政策合力,加大宏觀調控政策力度。中國貨幣政策工具箱依然豐富,貨幣政策仍有足夠空間。貨幣政策調控將更加注重平衡好短期與長期、穩增長與防風險、內部均衡與外部均衡的關系,強化逆周期和跨周期調節,着力提振信心、穩定預期、穩定物價,爲經濟運行發展營造良好的貨幣金融環境。

4、吳清:高度重視市場內在穩定機制建設,提升市場的韌性

3月6日,十四屆全國人大二次會議經濟主題記者會召开,證監會主席吳清表示,影響資本市場運行的因素很多,機理也比較復雜,作爲監管者必須高度重視市場內在穩定機制建設,提升市場的韌性,必須堅持系統思維、底线思維、極限思維,綜合施策。

5、吳清:適應新質生產力發展需要,完善發行上市、並購重組等制度

十四屆全國人大二次會議經濟主題記者會召开,證監會主席吳清表示,提高上市公司質量,企業必須扛起第一主體責任,控股股東、實控人、董監高作爲企業的”關鍵少數”,必須走在前面;監管部門、行業主管部門、地方政府、中介服務機構、中介機構要各負其責。談及上市公司監管,吳清表示,發行上市、並購重組、股權激勵等制度需要與時俱進,進一步的適應新質生產力發展需要,進行一些必要制度政策的調整完善,增強包容性、適應性,讓真正有潛力的企業在資本市場支持下能夠成長壯大,不斷改善上市公司結構,讓我們的投資者能夠更好地分享經濟高質量發展的成果。

三、策略觀察

事件:昨日,10年期國債活躍券收益率盤中一度下行4.75個基點,創2023年6月來最大,報2.2775%。

華福證券研報指出,2024年以來,國內長端利率持續下行,債券市場迎來強勁牛市。10年期國債到期收益率降至2.32%以下,30年期國債到期收益率降至2.48%以下,30年期-10年期國債期限利差已降至歷史極低水平。從期限利差、信用利差、股權風險溢價等各個維度看,債券已處於歷史極值水平,短期需警惕交易風險。而穩增長訴求對應貨幣政策或仍有發力空間,對股市持續構成分母端利好。權益市場繼續上行的可能性較大,方向上重點關注與科技創新相關的品種,以及受益於利率下行的紅利品種。

國內市場股權風險溢價處於高位

從股權風險溢價(ERP)來看,截至2024年3月5日,萬得全A指數ERP(市盈率倒數減去無風險利率)爲3.70%,位於2010年以來的85%分位數水平。在近期國債利率持續下行以及監管部門穩定資本市場預期初見成效的共同影響下,當前國內權益資產具有更好的投資性價比。

紅利指數漲幅明顯但估值仍不高

2024年年初至今,紅利風格表現十分亮眼,截至2024年3月5日,中證紅利、上證紅利指數年初至今分別錄得10.1%、12.8%的正漲幅,分別相較萬得全A指數、上證指數取得了13.5、10.4個百分點的超額收益。截至3月4日,中證紅利指數市盈率(整體法)爲6.7倍,市盈率處於2010年至今的6%歷史分位數水平。中證紅利指數市盈率相對萬得全A指數市盈率的比值爲0.40,處於2010年至今的21%歷史分位數水平。

基金重倉股估值已降至歷史底部

2024年1月偏股混合型基金指數表現仍然落後於大盤,不過在2月份的反彈行情中出現了階段性的跑贏大盤。目前基金重倉股相對估值已經從2021年初的大幅溢價轉爲估值折價,且已落至歷史中樞值以下水平。截至2024年3月4日,前400名基金重倉股市盈率中位數爲23.0倍,位於2010年至今4%的歷史分位數水平。前400名重倉股市盈率中位數除以全部A股市盈率中位數的比值爲0.78,位於2010年至今24%的歷史分位數水平。

關注滬深300ETF易方達(510310),場外聯接(A類:110020;C類:007339)

科創板50ETF(588080),場外聯接(A類:011608;C類:011609)

創業板ETF(159915),場外聯接(A類:110026;C類:004744)

紅利ETF易方達(515180),場外聯接(A類:009051;C類:009052)

紅利低波動ETF(563020),場外聯接(A類:020602;C類:020603)

(華福證券《債市新高後的股債性價比》,2024/3/6,不作爲任何投資建議。)

四、行業聚焦

昨日,電力設備行業漲幅第一。

展望電力設備新能源行業3月投資策略,國信證券認爲,電網投資繼續保持高景氣,光伏組件酝釀價格上漲。

電網投資繼續保持高景氣。國內方面,2023年全國電網工程投資完成額5275億元,同比+5%,24-25年有望迎來設備交付高峰。“十四五”電力規劃中期調規落地,國網24年工作會議繼續將電網投資作爲工作的重中之重,電網投資有望保持高景氣,同時3月國家發改委發布《關於新形勢下配電網高質量發展的指導意見》,配網一二次設備需求有望陸續釋放。海外方面,海外新能源發展帶動電網改造升級需求,巴西、沙特特高壓項目設備招標有望近期落地,帶動中國頭部企業出海。

海上風電發展穩步向好。國內方面,1月風機公开招標容量2.55GW,2月公开招標容量5.82GW,均爲陸風。上半年海風招標有望迎來密集釋放,深遠海开發管理辦法即將出台,各省深遠海規劃有望陸續落地。海外方面,2月歐洲風能協會公布2023年歐洲新增風電裝機18.3GW,陸上14.5GW,佔比79%,海上風電3.8GW,歐洲風能協會上調24-26年歐洲海上風電新增裝機至5.0/6.7/8.2GW,此前預測值爲4.4/4.7/8.4GW。歐洲、日韓海上風電开發漸行漸近,中國風電設備龍頭企業憑借技術與成本優勢陸續斬獲海外大單,24年有望成爲海外海風招標大年。

光伏硅料價格繼續回升,組件價格酝釀上漲。2月光伏主產業鏈硅料環節價格維持上漲趨勢,N型硅料價格上漲3元/Kg至71.5元/Kg,近期硅料新增高品質料爬產緩慢,N型用料供應偏緊,硅片及電池片由於P/N產线大規模轉換帶來短期P型供需失衡,P型庫存明顯減少,組件原材料漲價疊加假期低排產低庫存,組件價格有望上漲。

鋰電、儲能數據同比高增,國內充電樁數量保持穩步增長。鋰電方面,2024年1月國內新能源車銷量爲72.9萬輛,同比+79%,帶動1月國內動力電池裝車量32.3GWh,同比+100%;儲能方面,2024年1-2月國內新增新型儲能招標量約爲6.75GWh,同比+87.5%,國內1月儲能電池出貨量6.7GWh,同比+21%,鋰電與儲能行業整體數據保持同比高增,因二月長假因素,鋰電與儲能行業需求有望在進入三月後實現環比增長。充電樁方面,2024年1月國內新增公共充電樁5.6萬台,同比+36%,環比-44%,其中新增直流充電樁1.1萬台,同比-50%。後續重點關注AI產品帶動需求增長的消費鋰電環節、產能出清進入尾聲的電解液環節以及伴隨長期利率下行裝機量提升的美國大儲環節。

關注新能源ETF易方達(516090),場外聯接(A類:019315;C類:019316)

創業板ETF(159915),場外聯接(A類:110026;C類:004744)

碳中和100ETF(562990),場外聯接(A類:016899;C類:016900)

綠色電力ETF(562960),場外聯接(A類:019058;C類:019059)

碳中和50ETF(516070)

儲能電池ETF(159566)

(國信證券《電力設備新能源:電網投資繼續保持高景氣,光伏組件酝釀價格上漲》,2024/3/6,不作爲任何投資建議。)

數據來源:Wind、同花順等,2024/3/6

$賽力斯(SH601127)$

#全面華爲化!賽力斯大漲邏輯是?能否持續?#

風險提示:基金有風險,投資須謹慎。本資料不構成本公司任何業務的宣傳推介材料、投資建議或保證,也不作爲任何法律文件。本基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金過往業績和獲獎情況不預示未來表現。投資者在投資基金前應認真閱讀《基金合同》和《招募說明書》等基金法律文件,全面認識基金產品的風險收益特徵,在了解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資作出獨立決策,選擇合適的基金產品。完整版風險提示函詳閱易方達官網。

本文作者可以追加內容哦 !

標題:20240307晨信:圍繞“兩會”定調方向,昨日電力產業鏈和新質生產力相關板塊領漲

地址:https://www.utechfun.com/post/342447.html