最近A股市場大幅波動,指數暴跌暴漲。隨着產品淨值的意外大幅回撤,這兩年市場的明星--量化策略成爲全市場熱議的焦點。量化究竟怎么了?

這波故事的主角量化策略主要有三張面孔--指數增強、市場中性和DMA策略。其中指數增強是底層策略,在其基礎上加一個指數對衝就是市場中性,然後通過券商收益互換工具融資投向市場中性,就變成了DMA。

指數增強策略組合裏大多配置不少非指數成分股的小微盤股票,盡管存在基准偏離的隱憂,但過去取得不俗的業績,超額收益可觀。出色的業績和管理規模开啓了正反饋的循環:業績吸引更多資金,更多資金湧進小微盤股票,助推更好的業績。但是當行情轉向,存量巨大的DMA產品平倉开始,命運的輪盤开始反向轉動,集中持倉的小微盤股出現踩踏,泡沫破裂,买大賣小風格極致演繹。基准偏離的隱憂終於成爲問題,量化策略產品淨值大幅回撤甚至部分產品爆倉。

然而上述只是“術”的層面,所謂“前事不忘,後事之師”,投資者的重點應爲從這場震蕩波動中吸取教訓,這是“道”的層面。

透過現象看本質,這次事件中量化策略只是表象,問題或不在於量化策略本身,背後的魅影是羊群效應下的泡沫積累和破滅。這個現象在資本市場的歷史上屢見不鮮,從當年荷蘭的鬱金香到世紀初的美國互聯網股票等。國內市場我們過去也見證不少,近的比如前兩年的主觀策略抱團核心資產賽道股,炒作之下相關股票估值高企,如某頭部調味品公司的PE曾達到80多倍的高位,後來步入泡沫破裂和價值回歸的漫漫熊途。

所以你看:市場並無新鮮事,相似的劇本,只是主角換成了量化策略。如果從過去到現在,泡沫不斷上演,我們似乎沒有理由懷疑未來類似的故事或還會重現,因爲背後是不變的人性,如山岳般古老。

專業的私募管理人在這個過程中可以發揮更積極的作用。一方面應堅持投資的本義,股票投資不是买“大”或买“小”,而是买真正能夠創造價值的公司;另一方面則是策略差異化和配置的理念。在賽道逐漸擁擠而泡沫之勢漸顯之時,專業機構應避免火上澆油、擊鼓傳花,而應積極引導市場資金配置差異化的策略,實現資產和策略的多元化配置。如是,於私可以在投資上回避風險,業績制勝;於公則可以回避部分賽道過度擁擠帶來的系統性風險,促進市場整體的均衡和穩定發展。

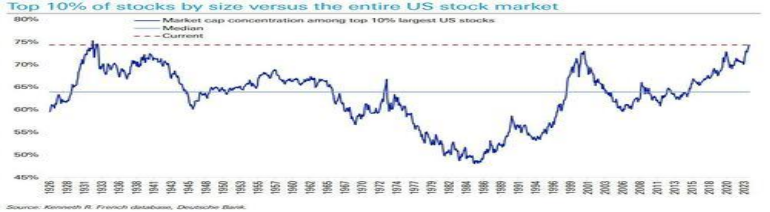

當我們談論泡沫,現在或難以回避大洋彼岸的美股。德銀分析師Jim Reid最近拉取數據得到以下圖形:美股集中度集中度已創歷史新高,上一次出現這種市場結構是1929年爆發之前,這次會不一樣么?周三盤後英偉達公布的財報數據大超預期,美股應聲繼續狂飆!

本文作者可以追加內容哦 !

標題:量化究竟怎么了

地址:https://www.utechfun.com/post/336024.html