氫燃料電池汽車走進C端,咋就這么難?| 請回答2024

“氫燃料電池汽車大規模商業化,比L4落地還難。”

上述言論,大抵可一語道出業內大多數人對氫燃料電池汽車未來前景的看法:即有前景,但前景很遠……

此略顯悲觀的判斷,從氫能相關企業的股市表現可見一斑。

據悉,截至目前,國內氫能源相關上市企業,只有億華通和國鴻氫能兩家。其中,億華通是我國最早投身氫能領域的企業,主業是氫燃料電池發動機系統研發及產業化,2020年8月成功在上交所科創板掛牌上市,2023年1月又登陸港股,實現兩地上市。2023年11月,國鴻氫能在港交所主板掛牌上市,成爲我國的“氫能第二股”,該公司主營業務是氫燃料電池的研發、生產和銷售。

具體從上述兩家公司的股市表現來看,去年1月港股上市之時,億華通全球發售1762.8萬股,發行價60港元。上市首日,億華通平开,盤中一度跌至58.45港元/股,總市值跌破70億港元。

無獨有偶,2023年12月5日,國鴻氫能登陸港交所,同日,該公司盤初一度大跌超26%,隨後震蕩回升。12月6日,國鴻氫能收盤下跌16.16%,報16.60港元/股,總市值約86億港元。

不得不承認的是,即使股市表現欠佳,但億華通和國鴻氫能仍稱得上是國內氫能源相關企業中的佼佼者,畢竟在兩者之外,大多數氫能源企業IPO之路荊棘叢生。2022年,先後有重塑股份、國富氫能撤回申請文件;捷氫科技於同年6月底獲受理後經過一輪問詢,同年9月30日起也因爲財務資料過期而陷入停滯……

那么,氫燃料電池汽車產業究竟“難”在哪?氫燃料電池汽車整車產品要如何跨越行業周期,從B端走向C端?全球範圍來看,作爲汽車新能源化的路徑補充,我國氫燃料電池汽車產業進展真就落後於日韓嗎?

電池成本難降:難在工藝,而非原材料

作爲汽車新能源化技術路徑的兩大分支,如今的氫燃料電池汽車與早期的電動汽車面臨的挑战如出一轍:即動力電池端的高昂成本,是目前影響氫燃料電池汽車產業大規模商業化落地的關鍵因素之一。

但值得注意的是,影響鋰離子電池與氫燃料電池的成本因素卻不盡相同。

經過多年發展,鋰離子電池技術路徑和制造工藝都已較爲明晰,影響電動汽車動力電池的因素主要爲原材料端的供給情況。

首先看原材料端,在以往很長一段時間裏,電池級碳酸鋰價格上漲一直是電動汽車產業鏈中下遊不言而喻的痛。

在電動汽車動力電池產業發展旺盛期,2022年10月,華西證券曾直言:當前時點正處於產業鏈全年需求最旺的時候,預計(2022年)四季度供給將愈來愈緊,不排除今(2022年)冬電池級碳酸鋰價格漲至60萬元/噸的可能性。

受此影響,下遊新能源電動汽車車企一片“怨聲載道”。甚至廣汽集團董事長曾慶洪曾在2022世界動力電池大會上“吐槽”:“目前,除了特斯拉賺錢外,其他新能源整車廠基本上是虧損的。動力電池成本已經佔到新能源汽車的40%~50%,甚至60%,那我現在不是在給寧德時代打工嗎?”

但好在,經歷過紅利期後,碳酸鋰價格逐漸走低,跌至10萬元/噸以下。截至2月5日,上海鋼聯發布數據顯示,電池級碳酸鋰價格均價報9.75萬元/噸。

由此,動力電池廠商與下遊主機廠的矛盾才不再如以往般“尖銳”。

再看電動汽車電池制造工藝端。即使碳酸鋰價格已跌至合理範圍內,但不容忽視的事實是,動力電池仍佔據整車生產成本較大份額,且加之電動汽車主機廠“價格战”愈演愈烈,其降本需求也隨之加注。由此,創新動力電池制造工藝,以降低電池成本,便成爲大多數主機廠的選擇。

眼下,電動汽車主機廠已然摸清鋰離子電池工藝降本的多種途徑。

比如,2023年6月,大衆汽車集團電池部門PowerCo監事會主席Thomas Schmall在一份聲明中表示,大衆汽車集團及其技術合作夥伴Koenig & Bauer已經掌握了一種名爲幹式塗層的電池制造工藝,如果大規模推廣,每年可以降低數億歐元的電池生產成本。

大衆表示,該公司已經在一條試點生產线上用該工藝生產了數百塊電池,預計在2027年前將進行產業化生產。Schmall表示,再加上擴大生產規模和採用更便宜的原材料,大衆希望這一工藝將有助於將電池成本降低約50%。

圖源:大衆

圖源:大衆

此外,全國政協常委、經濟委員會副主任苗圩還曾提出,可以通過減少電池規格尺寸實現生產端降本的建議。“在安裝設計不變的情況下,根據不同的續航裏程和動力要求,提供不同的電池容量,以滿足不同的需求。這種模塊化的應用,在單體、模組端都可以實現大規模自動化生產,大幅度降低生產成本。”苗圩表示。

反觀氫燃料電池,相較於鋰離子電池,氫燃料電池受電池原材料端供給情況影響較小。但需要提及的是,氫燃料電池在制造工藝上仍面臨較大挑战,其對氫燃料電池價格影響不容小覷。

氫燃料電池與常見的鋰電池不同,前者系統更爲復雜,主要由電堆和系統部件(空壓機、增溼器、氫循環泵、氫瓶)組成。

其中,電堆是整個電池系統的核心,包括由膜電極、雙極板構成的各電池單元以及集流板、端板、密封圈等。

據悉,燃料電池系統在氫能車購置成本中佔比超過60%,而電堆成本在燃料電池系統中佔比同樣超過60%,是氫燃料電池汽車佔比最高的成本項。因此,降低電堆成本是提高氫燃料電池汽車經濟性的關鍵。

然而,電堆的生產制造工藝極爲復雜,且成本高昂。

以豐田量產氫燃料電池汽車Mirai(配置|詢價)電堆爲例。該電堆首次實現全球領先的3.1kW/L體積功率密度,具備自增溼性能、3Dfine-mesh鈦合金流場、高耐久性和強環境適應性等特性。

圖源:豐田中國微博

圖源:豐田中國微博

根據豐田發布的燃料電池堆生產流程示意圖,其電池堆形成的過程爲主要從催化劑漿料的摻和制備开始,到間歇槽模塗布制備催化層,接着轉印到質子交換膜上,再與防水處理後的氣體擴散層熱壓制備成MEA,最後與表面改性後的鈦金屬板組裝成Mirai燃料電池堆。

根據蓋世汽車分析師表述,電堆成本中,催化劑成本佔比超過三分之一,後續隨着電堆出貨量增加,規模效應進一步增強,其余成本佔比較高部件如質子交換膜、氣體擴散層等將進一步降低成本,催化劑將成爲最大的單一成本佔比部分。

據悉,豐田Mirai催化劑通過間歇槽模塗布方法制備。SAI公司曾對豐田Mirai電池堆成本做出研究,其研究提到,催化層通過間歇槽模塗布方法制備工藝大概成本爲每個電堆800美元。

還需提及的是,截至目前,從全球範圍內來看,以豐田爲代表的日系車企在氫燃料電池產業相關技術領域深耕已久,其電池堆制造工藝成本尚如此高昂,更遑論同領域的其他企業。

從B端到C端,整車價格要降至10萬—30萬元?

生產端成本難降,自然導致氫燃料電池汽車難以實現大規模商業化的現狀。

正如蓋世汽車分析師所言:“目前氫燃料電池汽車仍主要停留在B端商用車應用場景。”

據悉,當前我國的氫燃料電池商用車已進入產業化發展的初期階段。在商用車領域,叉車、公交車、輕型和中型卡車一直處於氫燃料電池商用車應用的前沿。伴隨着氫能及燃料電池的技術發展、成本下降以及基礎設施的完善,氫燃料電池汽車將向港口碼頭、礦山、特定路线等更多場景拓展。

據中汽協公布的數據,2023年上半年,國內氫燃料電池商用車的銷量爲2085輛,同比增長102%,約爲同期新能源商用車整體增速的兩倍。

億華通曾對媒體表示,氫燃料電池汽車將會在物流、重卡、客車等商用車領域最早實現規模化;中關村氫能產業聯盟方面也曾向媒體表示,現在重卡和公交已經實現批量應用,未來前景樂觀。

圖片來源:小松

圖片來源:小松

但值得注意的是,應用場景僅僅局限於商用車領域,並不能滿足氫燃料電池汽車長遠商業化落地的愿景。同時,這也是資本市場並不十分看好短期內氫燃料電池汽車產業的原因。

蓋世汽車分析師認爲:“單一商用車應用場景範圍較小,氫燃料電池產業在車端應用較爲緩慢,這也直接導致資本投資的興趣不是特別大。”

爲此,推動市場從B端走向C端,將業務從商用車拓展到乘用車,是氫燃料電池汽車產業夢寐以求的事情。

但目前來看,氫燃料電池汽車乘用車端銷量表現欠佳。

以美國氫燃料電池汽車市場爲例。氫燃料電池合作夥伴關系發布的數據顯示,2023年第一季度,美國市場上售出了725輛氫燃料電池新車,與2022年同期相比下降了接近30%。對比來看,2023年第一季度,美國市場上的新車總銷量達到了370萬輛,氫燃料電池汽車在其中的佔比可以用微不足道來形容。

相比之下,第一季度美國純電動汽車銷量爲257,507輛,同比增長63%。其中在加州,第一季度純電動汽車銷量爲87,525輛,插電式混合動力汽車銷量爲16,470輛。

正如前文所述,阻礙氫能源電動汽車產業大規模商業化的主要症結之一在於較高的生產成本。那么,一輛氫燃料電池汽車的價格,究竟要下探到何種程度才能俘獲消費者的“芳心”呢?

對此,蓋世汽車研究院分析師認爲,在定價方面,決定氫燃料電池汽車能否普惠C端消費者的關鍵在於其相關車型價格能否下探至新能源汽車市場主力價格區間。

以新能源電動汽車市場爲例,目前就國內市場來看,其主力價格區間大致在10萬—30萬元。“如果氫燃料電池汽車能夠賣到主力價格區間,它未來就會在C端市場佔據一席之地,反之,其將只限於商用車端的應用搭載。”該分析師說道。

舉例來看,“深藍S103氫燃料電池車國內售價60多萬元,如果該款車型要銷往C端,至少價格保守估計要降到30萬—40萬元左右,降幅幾乎達到50%。”蓋世汽車研究院分析師表示。

但值得注意的是,價格下探僅僅是氫燃料電池汽車進入C端市場面臨的困難之一。

除此之外,氫燃料電池汽車還需要解決補能基礎設施鋪設、用車安全、不同環境(極寒、極熱)動力適應性、電池循環壽命等等衆多問題。

以補能體系爲例,中國氫能聯盟研究院數據顯示,截至2023年6月底,我國共有加氫站385座,在營加氫站280座。加氫站的成本約爲1500萬元/座,而一座充電站的成本約爲250萬元。目前氫燃料電池汽車平均每百公裏用氫成本爲30至80元,而電動汽車每百公裏耗電成本不到20元。

中企並非“技不如人”,現論“誰主沉浮”仍爲時尚早

根據上述種種論斷,我們皆可推斷出:氫燃料電池汽車產業仍處在漫長的爆發前夜。但縱使如此,不可否認的是,仍不乏企業和資本逆流而上,以圖佔據先機,分得氫燃料電池汽車市場一塊較大的“蛋糕”。

這其中,以日韓爲代表的國外車企投入最爲“專心致志”。

以日企爲例。要知道,日本舉國押注“氫能”並非一朝一夕。早在1973年,日本“居安思危”,成立“氫能源協會”並出台了一系列計劃。在政府支持下,經過多年發展,日本氫能源技術一騎絕塵,掌握了全球超過80%的專利,其氫燃料電池技術在世界範圍內亦名列前茅。

圖片來源:Symbio

圖片來源:Symbio

有資料顯示,世界70%的氫燃料汽車技術專利都掌握在日本公司手裏,光豐田車企的專利就已經達6000多項,佔到了全球相關專利的一半。

對此,有氫能從業者告訴蓋世汽車:“我們確實有很多氫能技術需要向日企學習。”

但受限於日本本國市場規模限制,該國新能源汽車和燃油車銷量主力大多在海外市場。中國是新能源汽車產業最爲豐厚的土壤,也是全球範圍內最大和最具潛力的新能源汽車市場。除電動汽車外,我國仍大力鼓勵氫燃料電池汽車產業的發展,尋求多種新能源汽車技術路线。

由此,業內有觀點認爲,鑑於對比日韓,我國在氫能源技術領域稍顯落後,需要更多的技術交互。未來,類似於燃油車時代“以技術換市場”的模式,將會在中國氫燃料電池汽車市場重演。

對此觀點,蓋世汽車研究院分析師表示並不認同。

他認爲,目前來看,我國在氫燃料電池系統領域的技術積累並非落後於日韓等企業,氫燃料電池汽車的相關指標已經可以與日韓等企業媲美。

“造成這種刻板印象的原因是日韓等車企可以在全球範圍內推廣氫燃料電池汽車的應用,有更多的市場機遇,而我國目前在商用車領域應用較多。”該分析師表示。

此言不虛。近年來,我國的氫燃料電池技術基礎研究較爲活躍,在一些技術方向具備了與發達國家“比肩” 的條件。此外,國內一些企業已經掌握了氫燃料電池系統研發技術,相關產品的冷啓動、功率密度等性能也已顯著提升,具有年產萬台的批量化生產能力。

圖源:蓋世汽車研究院《2023版氫燃料電池系統供應鏈報告》

圖源:蓋世汽車研究院《2023版氫燃料電池系統供應鏈報告》

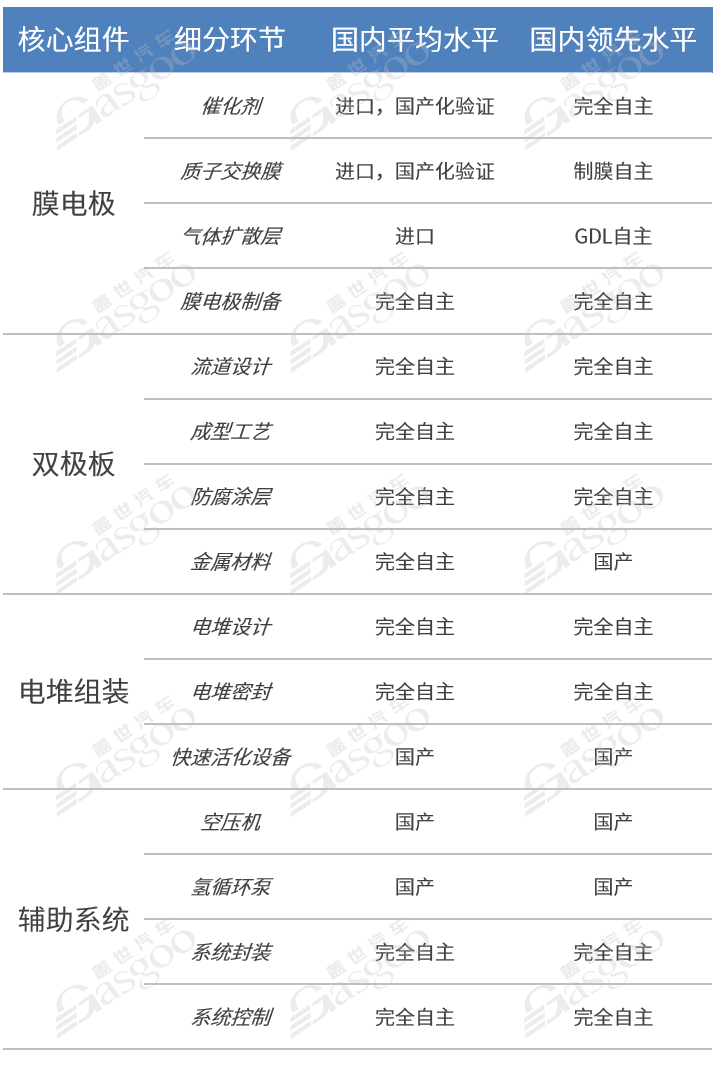

具體來看,根據蓋世汽車研究院發布的《2023版氫燃料電池系統供應鏈報告》,目前膜電極國產化率較高,代表企業有東岳未來、鴻基創能、唐鋒能源、擎動科技、重塑等。

其中,東岳未來膜電極電流密度1.5A/m2,壽命爲5,000-10,000h,質子膜厚度達15μm。膜電極上遊材料中,催化劑國產化率達28%;氣體擴散層國產化率達2.36%等。

在輔助系統方面,目前BOP產品的大功率、低能耗發展开始加速,技術也已相對成熟,產業化便可實現快速降本。多家燃料電池企業相繼發布了250kW系統、300kW電堆產品,也有較多空壓機企業正在大力推進膨脹機的研發,其中部分已取得階段性進展。

正如蓋世汽車研究院分析師所言:“以市場換技術現在已經不存在了,國內氫燃料電池產業鏈已比較完備,核心零部件的國產替代進展也正在加快。此外,整個賽道仍處於成長初期,大家都有機會,關鍵的比拼在氫燃料電池汽車產業生態基礎的搭建。”

(本文來自於蓋世汽車Gasgoo)

標題:氫燃料電池汽車走進C端,咋就這么難?| 請回答2024

地址:https://www.utechfun.com/post/329798.html