“這是價值事務所的第1495篇原創文章”

在昨天恆瑞醫藥的文章中所長有講,2023H1,恆瑞醫藥的創新藥業務收入49.62億元,在當期營收中佔比達44.43%,這在國內一衆老牌大藥企中,已經算成績非常好、向創新轉型非常堅決的了。

但對比起恆瑞的夫人店(孫飄揚老婆的企業)翰森,轉型還是慢了半拍。

2023H1,翰森制藥的創新藥收入爲27.86億元,佔營收比達61.8%,根據公司的規劃,到2025年,這個數字會進一步達到80%。

恆瑞在2023年10月有一個高質量的海外授權,首付款高達1.6億歐元(約合1.71億美元),將PARP抑制劑和靶向 Claudin 18.2 ADC授權給跨國大藥企默克。針對這個案例所長也有講,衡量一家創新藥企的研發能力,很重要的一個指標就是其產品對外授權的情況。

畢竟海外頭部企業個個都是行業摸爬滾打多年的老手,能讓他們买單、甚至是花大價錢买單,產品必須是真的很強才行,這個授權的考量,基本是整體金額越多越好,尤其首付款越多也越好,畢竟首付款是你毛也沒有、啥也不用幹海外企業直接打到你账上的錢,能讓人家跨國大藥企上來就給這么多錢,只能說明相應產品價值高。

恆瑞兩款產品首付款1.71億美元,已經很強了,換算成人民幣超過了10個億,算下來平均每款藥的首付款都在5億人民幣以上。

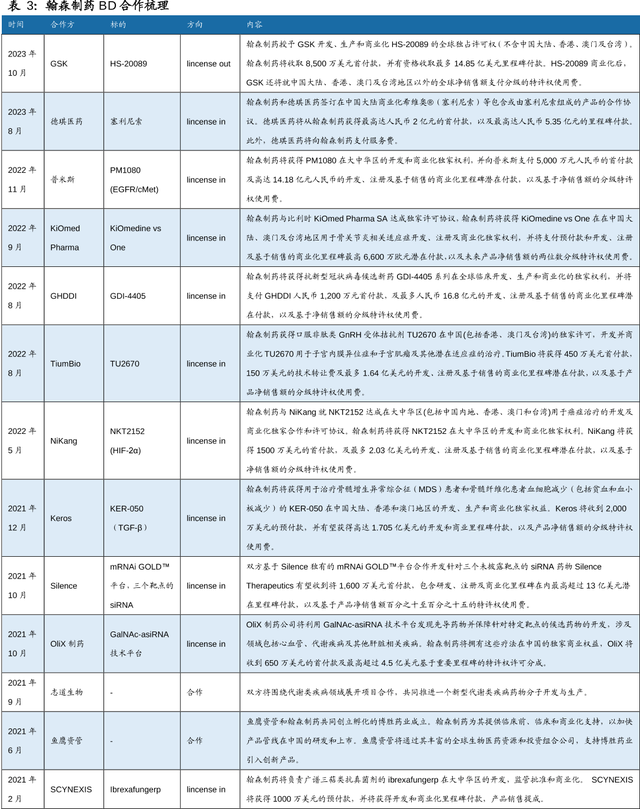

不過,翰森更強,2023Q4,翰森同跨國大藥企GSK達成兩項合作,將兩款ADC藥品HS-20089 及 HS-20093 授權給GSK,首付款分別爲0.85、1.85億美元,今後分別還可能獲得最多 14.85 億、15.25 億美元裏程碑付款(共約 215 億人民幣)與產品上市後的特許使用費。

啊,還是夫人厲害呀!

01

價值事務所

悄咪咪轉型

乍一眼看上去,翰森近五年的業績好似都沒啥變動,波瀾不驚,不論營收也好、淨利也罷,2023H1和2019H1好似也沒啥區別,時間在他身上仿佛已經停止。

但其實人家的內部結構已經發生了翻天覆地的變化。

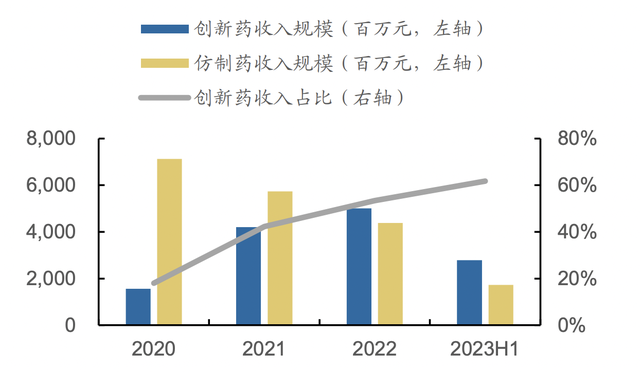

2020年的時候,翰森的營收結構中創新藥佔比只有18%,到2023H1,這個數字就飆到了61.8%,換句話說,翰森這些年,其實一直靠創新藥的增長填補仿制藥的坑,現如今,大體已經填得差不多了,不出意外,2024該重獲增長了。這裏需要額外解釋一下,翰森和恆瑞一樣,近些年仿制藥受集採影響嚴重,公司2022年和2023年H1仿制藥收入分別約爲43.8億元和17.3 億元,而2020年這個數字約爲71.3億,現在基本可以說集採影響已經出清,2024年起,仿制藥影響幾乎不大了,而創新藥又正在迅猛發力,2024大概率會重回雙位數增長。

當然,不止翰森,我們看她老公恆瑞,其實2023同2019的區別也不大,只是不同於翰森一直波瀾不驚,恆瑞是有增有減,但大家最後的結果都是差不多的。

其實,恆瑞和翰森近幾年的業績情況,基本就可以代表國內整個醫藥行業的情況,在之前的文章中所長有詳細介紹國內生物醫藥的產業周期,近幾年國內醫藥行業的沉寂,其實是在爲下一個階段完全同國際化接軌的高價值原發性創新階段轉型做鋪墊,到現在,鋪墊也完成得差不多了。

國內的幾個頭部老牌大藥企(近期陸續有跟蹤恆瑞、石藥、華東、翰森),創新藥獲批大年基本都在2024、2025,而且創新藥佔營收比超過50%這個關鍵指標也陸續會在這兩年達成,看看國內藥企向海外授權的交易數量情況,近幾年明顯大不一樣,2023一年就達成了前面數年的總和,不出意外2024只會更多。

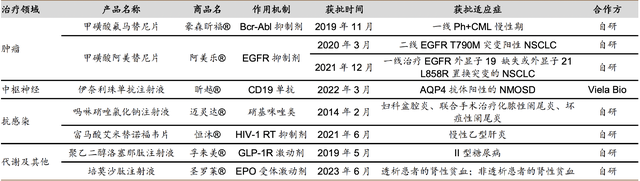

翰森自2014年首款創新藥嗎啉硝唑獲批上市來,至今已經擁有覆蓋4個領域(腫瘤、中樞神經系統、抗感染及代謝)的7款新藥以及一款自外引進的創新藥上市在售。

其中,在2023年6月新獲批的長效EPO培莫沙肽已於2023年底納入國家醫保目錄,且降價幅度在接受範圍內,7月,第四代抗真菌藥物Ibrexafungerp上市申請獲受理,阿美替尼和伊奈利珠單抗多個適應症拓展以及 HS-10365(RET)等處於注冊臨牀階段,不出意外都將於今年上市,爲公司未來兩年的業績增長提供動力。

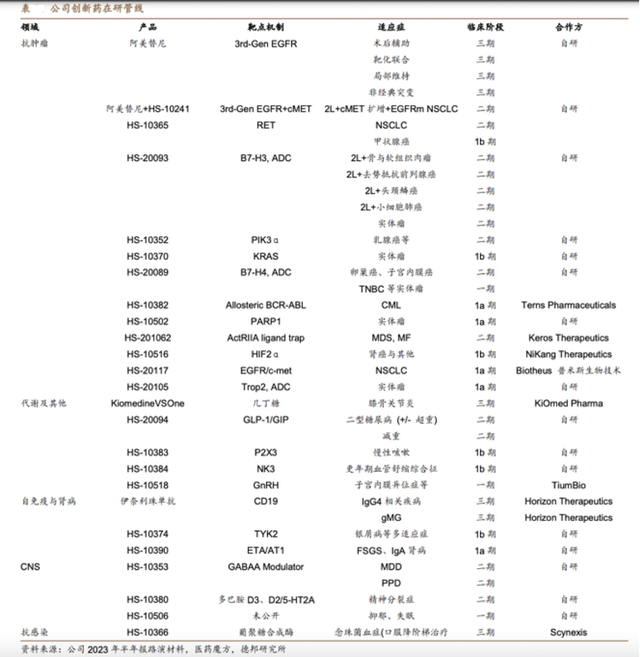

此外,公司的在研管线中還有超過30個創新藥項目正在开展40余項臨牀試驗。

仔細盤點一下這些管线,亮點不可謂不多。比如腫瘤領域,前文提到了授權出去的兩款ADC;代謝領域(或者說減肥藥),GLP-1/GIP雙靶激動劑HS-20094在國內進度領先(和恆瑞、信達共處國內第一梯隊,這裏面信達最快,恆瑞、翰森並列第二);自免領域,治療銀屑病的TYK2變構抑制劑HS-10374潛在市場空間較大;中樞神經領域,抗抑鬱新藥HS-10353(GABAA)和治療精神分裂症新藥HS-10380(多巴胺D3/D2/5-HT2A)都算是較有看點的藥。

上述這些核心管线又大多處在臨牀II期,如若順利,應該會在24-25年內逐步進入注冊臨牀階段,並於2025年後陸續上市。

除自研外,翰森對外合作也比較开放。目前,翰森已達成近20項BD項目,其中超80%以引進或者技術平台的形式合作,布局了siRNA、ADC、融合蛋白、單抗、雙抗等多元化的國際前沿新藥技術領域。

(圖爲其近三年BD合作情況)

考慮到翰森財力頗爲雄厚,截至2023H1,光是現金及等價物就有169億(比同期的恆瑞還要多),這無疑是公司後續繼續BD的底氣。

02

價值事務所

寫在最後

當下, 翰森的創新藥佔營收比已過60%,可以說是一家妥妥的創新藥企了。公司當下上市的八款創新藥(含引進)基本都分布在腫瘤、糖尿病、肝炎等剛需且傳統優勢領域,不僅先發優勢明顯,而且臨牀數據優異,短期還不會受集採、醫保談判(大降價概率低)等政策影響,因此其未來可持續的放量非常值得期待。公司後續還會有源源不斷的產品接力上市,仿制藥的集採影響也已基本出清。2024年起的翰森,業績有望重回雙位數增長,一舉終結近五年來的“波瀾不驚”。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

標題:下一個恆瑞醫藥,毛利率比肩茅台,翰森制藥,港股創新藥之王

地址:https://www.utechfun.com/post/329567.html