“這是價值事務所的第1494篇原創文章”

在之前《價值事務所max》中所長有講,生物醫藥是一個強周期行業,海外的周期表現更多是技術周期,國內呢,由於醫藥產業不夠成熟,周期更多是“追趕式的”,大體可以用中國特色神藥——普通仿制藥——差異化特藥——仿制藥/低質創新藥——高價值原發性創新藥這么五個大階段來概括。

過去國內醫療行業沉寂了差不多三年,其實都是爲了下一個階段,即完全同國際化接軌的高價值原發性創新做鋪墊,換句話說就是,國內醫藥行業的下一個時代主題就是高質量創新。

而在國內一衆企業中,恆瑞醫藥顯然屬於轉型非常堅決的那一個,甚至可以稱得上是行業引領者。

截至2023年H1,恆瑞已有15款創新藥在國內獲批上市。根據2023年11月發布的年員工持股計劃,其2024-2026年創新藥申報並獲得受理的NDA(新藥上市申請)申請數量(包含新適應症)分別應該爲6個、5個和4個。2023年11月恆瑞研發日的PPT中也表明,2024-2025大約會有25個以上的新藥上市申請獲批。

換句話說就是,近兩年應該是恆瑞創新藥板塊瘋狂兌現的大年。

其實這非常不容易,因爲醫藥行業一直有個雙十定律,即一款創新藥的研發需要10年時間+10億美元,也就是說,藥企當下的布局可能要在10年後才能得到兌現,而藥企現下的業績反映的其實是其10年前的布局。

恆瑞能在2024-2025迎來收獲,相當於早在10年前就开啓了創新藥相應領域布局,這差不多領先了國內其他企業3-4年,絕大多數企業开始醒悟過來、瘋狂砸研發,都是在2018年國家帶量採購政策开始實施,將很多藥企的飯碗打碎後才开始的。

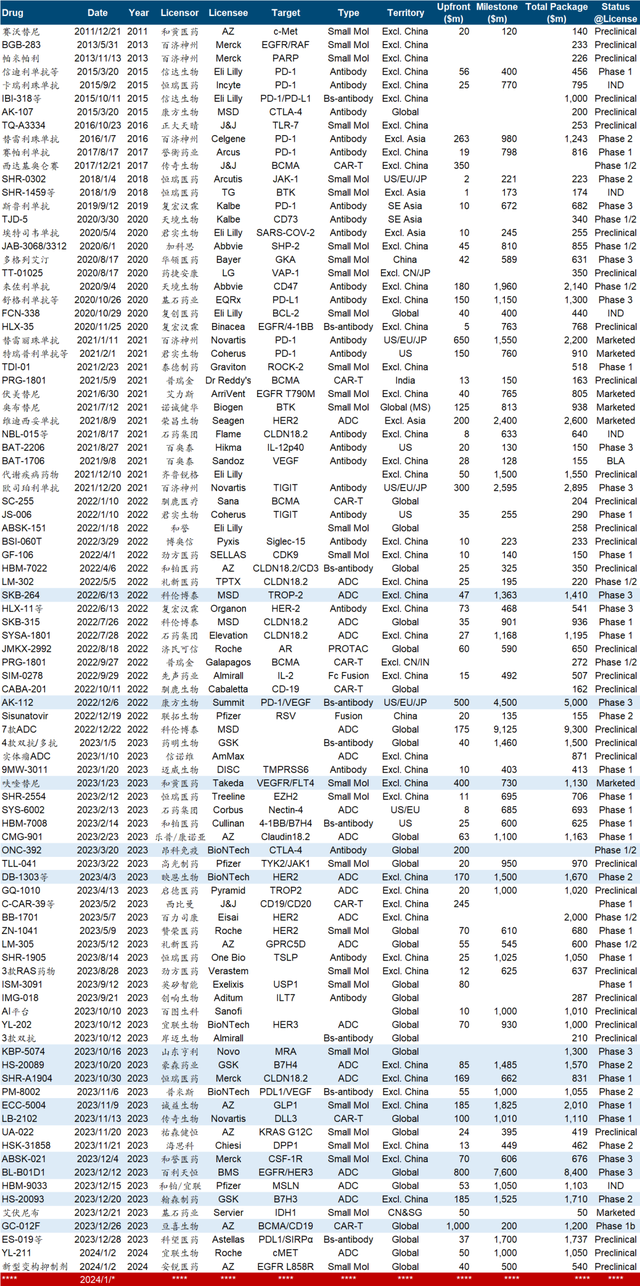

我們看下圖國內藥企對海外授權情況,這個指標非常能反映出藥企的研發實力,畢竟一款創新藥能讓海外頭部企業买單,甚至是花大價錢买單,那產品必須是真的很強才行,水貨騙騙新手可以,想騙老江湖可是門都沒有。

(注:以上統計不包含未披露金額或金額過小的交易)

在2020年以前,咱們國內對外授權是很少的,可能一年或者數年才這么幾個,而且首付款、裏程碑付款都算不上多。在2020年後,對外授權的數量和整體金額則有明顯的上升,剛過去的2023年,交易數量幾乎算得上此前幾年的總和,而且首付款與總交易金額都不斷打破紀錄,處於高位。

換句話說就是,整個國內醫藥產業开始重視創新是從2018年开始的,开始逐步出成果,是2020年才开始的,這個成果也只是體現在早期管线裏,想上市形成銷售額,估計還得再等5-10年。

但是,恆瑞的創新藥已經开始迎來了收獲期。

01

價值事務所

早人一步的恆瑞

細數恆瑞的歷史不難發現,他總是早人一步,在行業內絕大多數企業都還在做療效不明的中國特色神藥、靠坑蒙拐騙掙錢時,恆瑞已經在开始做仿制藥,2005-2008年均保持30%以上增長,基本就是靠第一批首仿藥放量而來的。

在大家都一窩蜂地做仿制藥時,恆瑞又开啓了仿制藥出口和me too級別創新藥的布局,2014-2016年的業績增長,大功勞基本要歸功於環磷酰胺的出口,2016-2018的增長又是第一批創新藥艾瑞昔布、阿帕替尼進醫保之後的快速放量所致,並於2019-2021因PD-1放量達到近期業績巔峰。

而在大家都一窩蜂布局me too仿制藥時,恆瑞又开啓了高質量原發創新,這也是其近兩年不斷有創新藥上市同時還有高質量海外授權的原因。2023全年,恆瑞已經累計達成超40億美元的License-out合作,尤其是10月份授權給默克的PARP抑制劑和靶向 Claudin 18.2 ADC,首付款高達1.6億歐元(約合1.71億美元)。要知道,首付款是你毛也沒有、啥也不用幹海外企業直接打到你账上的錢,能讓人家跨國大藥企上來就給這么多錢,只能說明相應產品價值高。

正是因爲恆瑞始終快人一步,所以他始終穩坐國內醫藥行業企業市值Top10俱樂部。2015年到2023年保留在前十榜單中的藥企,有且僅有恆瑞一家而已。

02

價值事務所

新的徵程

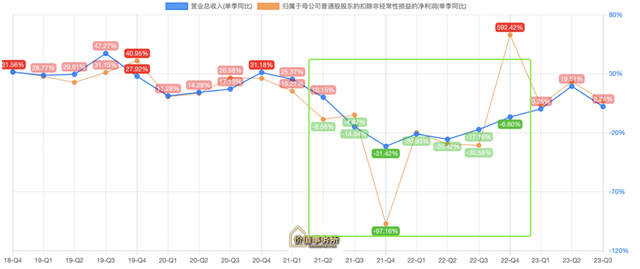

前文說了,藥企的成長需要時間,尤其創新藥,是一點都快不起來的。所以,雖然恆瑞早早有布局,但2021-2022還是因爲“青黃不接”使得業績出現兩年下滑(PD-1大幅降價疊加仿制藥集採,導致老品種受傷嚴重,而新品種無法及時跟上),但自2023年起,恆瑞的業績明顯好轉,尤其2023Q3,單Q3營業收入58.45億元(+2.2%),歸屬於上市公司股東的淨利潤爲 11.7億元(+10.6%),扣非後歸屬於上市公司股東的淨利潤爲 11.2 億元(+7.1%)。

這在三季度醫療行業整體反腐的大背景下,顯得尤其難能可貴,畢竟反腐讓市場聞之色變了好一陣子,大家對他的預期都是三季度零增長或者小幅下滑,但最後的結果卻是出現了小幅增長。

目前,一方面,進院營銷开始恢復正常,另一方面,從2023年起,恆瑞每年獲批的創新藥/新適應症明顯增長(可以回到本文最开始的那張圖),而且這些新獲批的產品較多,市場競爭格局都較好,研發進度處於全球Top5的也越來越多,先前的PD-1高基數壓力疊加集採的影響已經消化得差不多,入院恢復疊加新產品發力,恆瑞在2024有望重回雙位數增長。

截至2023H1,公司共 23 款創新藥管线處於三期(13 個)或申報上市階段(10 個),覆蓋腫瘤、自免、代謝、大慢病等衆多領域。

在近期大熱門,也是兵家必爭之地XDC領域,恆瑞進入臨牀階段的項目數爲國內企業絕對的TOP1,近 5 年已有 9 款。涉及熱門靶點 HER2、TROP2 等,同時也差異化布局了 CD79B、HER3 等靶點。其中,HER3 ADC SHR-A2009 在 2023 ESMO 大會上亮相,僅次於第一三共成爲第 2 個公布臨牀結果的同靶點 ADC。

2022年恆瑞創新藥業務收入爲81.16億元,2023H1創新藥業務收入49.62億元,佔當期營收比例達44.43%。根據公司股權激勵方案,2023年-2026年對應的創新藥收入應分別爲105億、130億、165億和208億,不難看出,這個增長目標是定得較高的,相當於三年時間創新藥營收要翻一倍,達到2022年全年營收。

總的來說,所長覺得恆瑞的競爭力在不斷增強,醫藥一哥始終是醫藥一哥。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

標題:醫藥行業裏的寧德時代,恆瑞醫藥,暴跌60%後,徹底反轉了

地址:https://www.utechfun.com/post/329117.html