本周A股單邊快速下跌,周五下午滬指一度失守2700點整數關口,被擊穿到2666點,隨後市場小幅反彈,滬指全周收在2730點。市場風格上,本周以銀行爲代表的高股息股和大盤股較爲抗跌,小微盤板塊承壓尤爲嚴重。向後看,在國內經濟逐漸復蘇和全球流動性拐點出現的共同作用下,A股也有望回暖反彈,重新衝出底部區域。

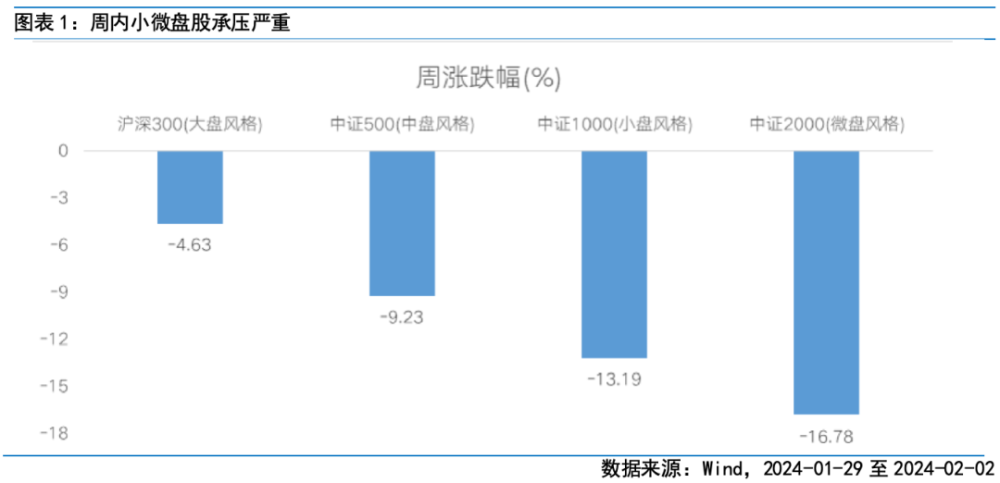

第一,當前市場情緒極端化,後續或有超跌反彈行情。本周A股走勢較爲極端,市場迎來了全面下跌,尤其以小微盤股承壓最爲嚴重,代表小盤股風格的中證1000指數周內暴跌13.18%,創出自2016年初熔斷以來最大的單周跌幅。消息層面上,市場對雪球合約敲入,股東質押平倉和融資账戶平倉等可能出現的被動賣盤有一定的擔憂,但是多家研究機構都一致認可這些被動买盤不會對市場產生較大的擾動。

結合當前A股的估值水平來看,本周市場的下殺行爲更多是非理性預期的自我強化,而非是價格發現機制發揮作用的結果,所以後續或看到A股走出一波超跌反彈行情。

拉長來看,我國經濟和A股市場上市公司的基本面都處於周期底部,A股市場估值也位於低位,所以當前很有可能是持有權益資產的極佳時機。

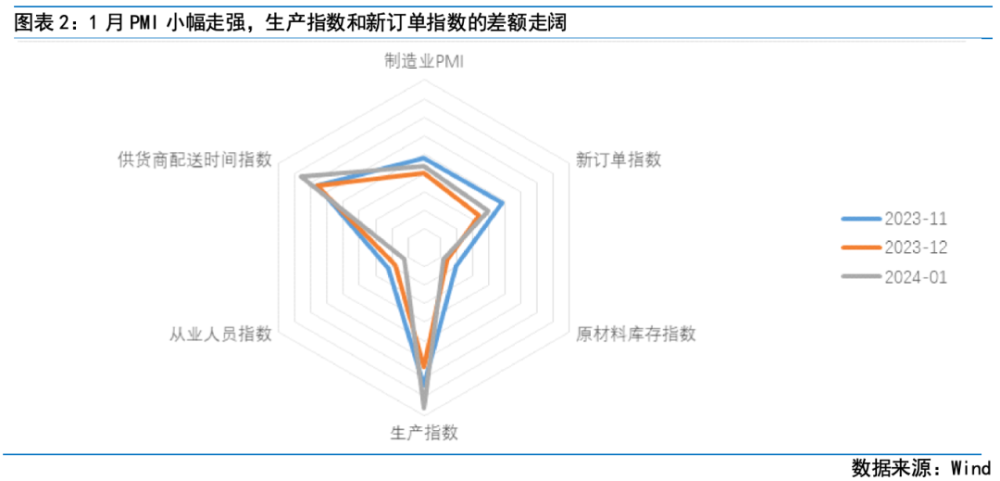

第二,1月官方制造業PMI小幅回暖但仍處收縮區間,顯示社會信心有待加強。

1月官方制造業PMI爲49.2%,較上月小幅回升0.2%,仍在榮枯线下方。分項來看,生產指數從前月的50.2%大幅上升至51.3%;新訂單指數從48.7%小幅回升到49%,連續四個月低於榮枯线。生產指數和新訂單指數的差額持續走闊,供需的錯位與近期物價的弱勢相吻合。

企業類型來看,大型企業PMI從50%上升到50.4%,站到榮枯线上方;中型企業PMI從48.7%小幅反彈到48.9%;小型企業PMI從47.3%進一步下滑到47.2%。1月財新制造業PMI維持在50.8%不變,連續第三個月站在榮枯线上方,與統計局數據出現了一定的背離。

總體上看,1月PMI數據體現了社會信心仍然處於低位,但是已开始緩慢回升。期待政策進一步發力,帶動社會信心,尤其是需求側和小型企業的信心逐漸恢復。

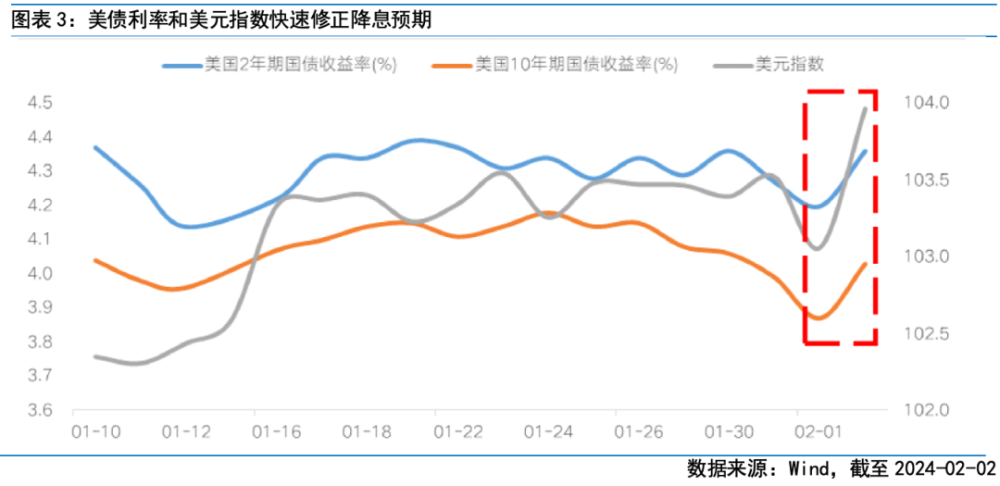

第三,美國經濟韌性超預期,聯儲首次降息時間或將推遲。

由於美國12月CPI、就業和物價數據都表現出了較強的韌性,市場對美聯儲年內降息的幅度逐漸下修。果不其然,北京時間周四凌晨,美聯儲FOMC議息會議決定維持聯邦基金目標利率區間爲5.25%至5.5%不變;會議後的發布會上,美聯儲主席鮑威爾指出,聯儲啓動降息的可能性不大(not the most likely case)。

同日晚些時間,美國勞工局公布的1月非農數據進一步超預期:美國非農就業1月新增35.3萬人,幾乎兩倍於市場預期;平均時薪環比增長達0.6%,重回2022年3月的高點。數據發布後,美國利率掉期市場的合約價格顯示,市場對聯儲3月啓動降息的期望已經降低到冰點,對5月能否迎來降息也开始產生懷疑。受此消息影響,美債收益率和美元指數也都對前期的降息預期做出修正。

近1年以來,中美利差給我國匯率穩定帶來了比較明顯的壓力,即在一定程度上限制了我國貨幣政策的空間,又給A股市場帶來了比較明顯的外資流出壓力。一旦美國經濟流露出韌性不再的態勢,美聯儲啓動降息,以上種種不利條件就可能有所反轉,帶動A股市場步入反彈行情。

整體而言,在經濟復蘇和全球流動性拐點這兩重預期的共同作用下,A股市場有望逐漸走出底部區域。在拐點得到進一步驗證前,可以採用“三角形”布局。防守側,配置高股息、低估值的紅利策略,受益於基本面的逐漸修復和預期變化;進攻側,可以聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,布局相對高波動的TMT科技成長板塊,尤其是華爲相關板塊;中間層以穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費,以及受益於經濟復蘇的順周期行業。

目錄

1 、市場展望探討

2 、行業配置思路

3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

4、下周宏觀事件關注

Part 1

市場展望探討

本周A股單邊快速下跌,周五下午滬指一度失守2700點整數關口,被擊穿到2666點,隨後市場小幅反彈,滬指全周收在2730點。市場風格上,本周以銀行爲代表的高股息股和大盤股較爲抗跌,小微盤板塊承壓尤爲嚴重。向後看,在國內經濟逐漸復蘇和全球流動性拐點出現的共同作用下,A股也有望回暖反彈,重新衝出底部區域。

第一,當前市場情緒極端化,後續或有超跌反彈行情。本周A股走勢較爲極端,市場迎來了全面下跌,尤其以小微盤股承壓最爲嚴重,代表小盤股風格的中證1000指數周內暴跌13.18%,創出自2016年初熔斷以來最大的單周跌幅。消息層面上,市場對雪球合約敲入,股東質押平倉和融資账戶平倉等可能出現的被動賣盤有一定的擔憂,但是多家研究機構都一致認可這些被動买盤不會對市場產生較大的擾動。

結合當前A股的估值水平來看,本周市場的下殺行爲更多是非理性預期的自我強化,而非是價格發現機制發揮作用的結果,所以後續或看到A股走出一波超跌反彈行情。

拉長來看,我國經濟和A股市場上市公司的基本面都處於周期底部,A股市場估值也位於低位,所以當前很有可能是持有權益資產的極佳時機。

第二,1月官方制造業PMI小幅回暖但仍處收縮區間,顯示社會信心有待加強。

1月官方制造業PMI爲49.2%,較上月小幅回升0.2%,仍在榮枯线下方。分項來看,生產指數從前月的50.2%大幅上升至51.3%;新訂單指數從48.7%小幅回升到49%,連續四個月低於榮枯线。生產指數和新訂單指數的差額持續走闊,供需的錯位與近期物價的弱勢相吻合。

企業類型來看,大型企業PMI從50%上升到50.4%,站到榮枯线上方;中型企業PMI從48.7%小幅反彈到48.9%;小型企業PMI從47.3%進一步下滑到47.2%。1月財新制造業PMI維持在50.8%不變,連續第三個月站在榮枯线上方,與統計局數據出現了一定的背離。

總體上看,1月PMI數據體現了社會信心仍然處於低位,但是已开始緩慢回升。期待政策進一步發力,帶動社會信心,尤其是需求側和小型企業的信心逐漸恢復。

第三,美國經濟韌性超預期,聯儲首次降息時間或將推遲。

由於美國12月CPI、就業和物價數據都表現出了較強的韌性,市場對美聯儲年內降息的幅度逐漸下修。果不其然,北京時間周四凌晨,美聯儲FOMC議息會議決定維持聯邦基金目標利率區間爲5.25%至5.5%不變;會議後的發布會上,美聯儲主席鮑威爾指出,聯儲啓動降息的可能性不大(not the most likely case)。

同日晚些時間,美國勞工局公布的1月非農數據進一步超預期:美國非農就業1月新增35.3萬人,幾乎兩倍於市場預期;平均時薪環比增長達0.6%,重回2022年3月的高點。數據發布後,美國利率掉期市場的合約價格顯示,市場對聯儲3月啓動降息的期望已經降低到冰點,對5月能否迎來降息也开始產生懷疑。受此消息影響,美債收益率和美元指數也都對前期的降息預期做出修正。

近1年以來,中美利差給我國匯率穩定帶來了比較明顯的壓力,即在一定程度上限制了我國貨幣政策的空間,又給A股市場帶來了比較明顯的外資流出壓力。一旦美國經濟流露出韌性不再的態勢,美聯儲啓動降息,以上種種不利條件就可能有所反轉,帶動A股市場步入反彈行情。

整體而言,在經濟復蘇和全球流動性拐點這兩重預期的共同作用下,A股市場有望逐漸走出底部區域。在拐點得到進一步驗證前,可以採用“三角形”布局。防守側,配置高股息、低估值的紅利策略,受益於基本面的逐漸修復和預期變化;進攻側,可以聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,布局相對高波動的TMT科技成長板塊,尤其是華爲相關板塊;中間層以穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費,以及受益於經濟復蘇的順周期行業。

Part 2

行業配置思路

行業配置:整體而言,在經濟復蘇和全球流動性拐點這兩重預期的共同作用下,A股市場有望逐漸走出底部區域。在拐點得到進一步驗證前,可以採用“三角形”布局。防守側,配置高股息、低估值的紅利策略,受益於基本面的逐漸修復和預期變化;進攻側,可以聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,布局相對高波動的TMT科技成長板塊,尤其是華爲相關板塊;中間層以穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費,以及受益於經濟復蘇的順周期行業。

防守側:配置紅利資產,作爲低利率時代的打底資產

短期來看,在經濟弱復蘇的背景下,紅利策略與投資者的穩健型配置需求相匹配;長期來看,在經濟增速適度放緩和無風險利率下行的宏觀背景下,能夠提供持續、穩定的高股息資產適合作爲打底資產。

此外,尋找真正的優質高股息資產,股息率並非唯一的指標,策略思路應包括基本面分析、當前整體的股息率水平與PE估值的趨勢以及對未來長期基本面的判斷。基於此邏輯,關注煤炭、公用事業等行業:1)對於煤炭等資源類行業,供給制約疊加需求韌性,對資源品價格形成支撐;2)對於國有壟斷的電力、水務等基礎類行業,在政府債務高企背景下有望迎來生產要素的“價值重估”。

進攻側:聚焦科技成長,受益於新一輪產業周期崛起

聚焦於經濟增長的供給端改善和新一輪產業周期的崛起,關注消費電子、半導體、軟件、具身智能等板塊。1)電子:在各大消費電子巨頭新品發布等因素的催化下,消費電子需求呈現企穩回升跡象,未來AI PC、AI手機等智能終端上市有望進一步提振需求。半導體也有望在下遊需求回暖、行業去庫存接近尾聲的情況下步入新一輪周期。2)軟件:海外AI軟件應用商業模式成功落地,市場對國內AI應用落地的期待度也在不斷升高。隨着國內AI大模型牌照的發放和擴容,大模型產品逐步面向公衆开放,2024年國內生成式AI相關應用有望逐步兌現。3)具身智能:隨着AI行業應用生態加速構建,具身智能作爲物理世界AI的最佳載體,有望引領新一輪AI浪潮。其中智能汽車和人形機器人是最典型的具身智能體。

中間層:穩健爲主,布局受益於市場悲觀情緒修復的醫藥、消費

從當前的行業比較來看,醫藥擁有比較明顯的優勢。首先,醫藥估值水平處於低位,美債下行有望推動醫藥進入估值上升通道;其次,基金配置比例較低,在經濟弱復蘇情況下,公募對消費的配置可能通過增加醫藥配置來承接;第三,隨着醫療反腐階段性緩和以及集採、醫保談判等政策常態化,市場對醫藥的預期將更加清晰。此外,隨着中國醫藥企業研發能力逐步被國外認可,創新出海漸入佳境,需求端的增長空間進一步打开。

對於消費行業,經過長時間調整,中證消費指數的估值已來到近十年25%分位,具備中長期配置性價比。不過鑑於當前市場對消費修復的預期偏弱,行情拐點或仍需等待預期轉好和高頻數據的兌現。

Part 3

本周市場回顧

(一)市場行情回顧

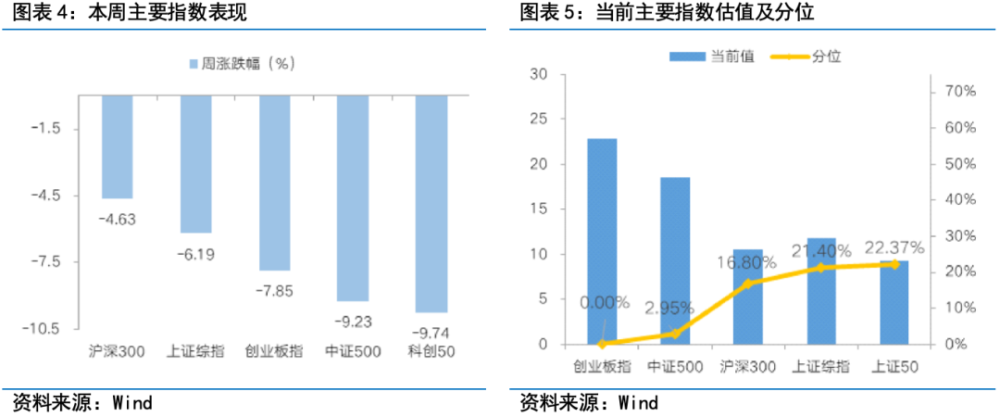

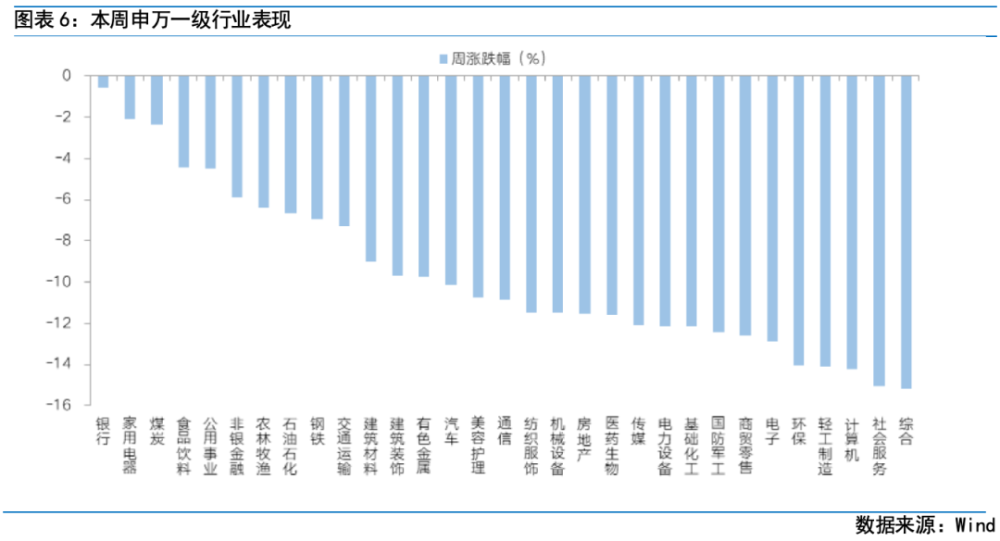

近一周,上證指數下跌6.19%,創業板指下跌7.85%,滬深300下跌4.63%,中證500下跌9.23%,科創50下跌9.74%。風格上,金融、穩定表現相對較好,成長、周期表現較差。從申萬一級行業看,表現相對靠前的是銀行(-0.59%)、家用電器(-2.06%)、煤炭(-2.34%)、食品飲料(-4.44%)、公用事業(-4.46%);表現相對靠後的是綜合(-15.15%)、社會服務(-15.08%)、計算機(-14.2%)、輕工制造(-14.09%)、環保(-14.04%)。

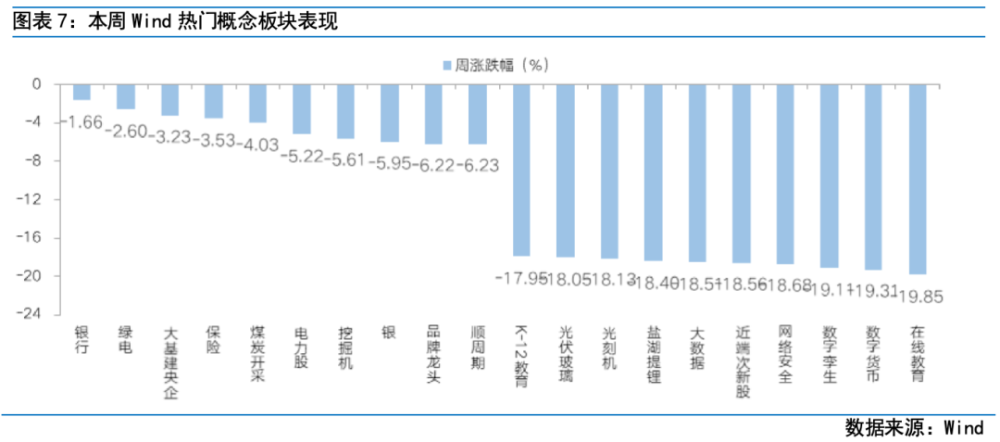

過去這周,A股單邊快速下跌,滬指周五跌破2700點整數關口後下探2666點,隨後小幅反彈,收在2700點上方。周內所有板塊全部回調,銀行等高股息相對抗跌,小微盤受挫嚴重。從Wind熱門概念板塊來看,表現相對靠前的是銀行(-1.66%)、綠電(-2.6%)、大基建央企(-3.23%)、保險(-3.53%)、煤炭开採(-4.03%);表現相對靠後的是在线教育(-19.85%)、數字貨幣(-19.31%)、數字孿生(-19.11%)、網絡安全(-18.68%)、近端次新股(-18.56%)。

(二)資金供需情況

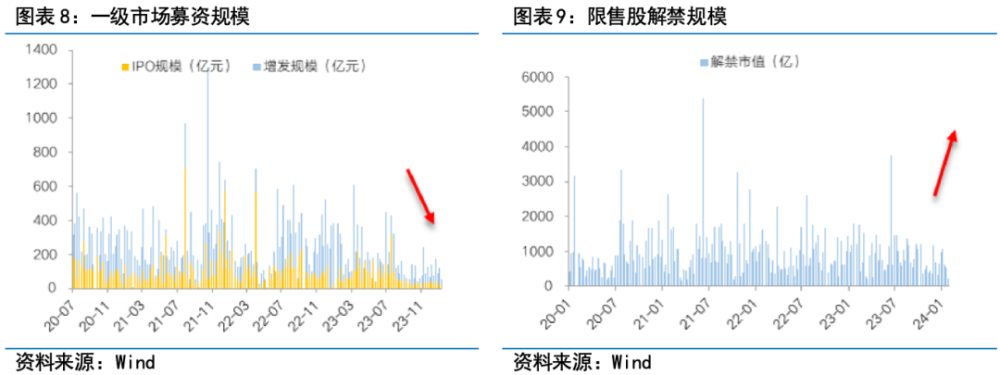

資金需求方面,本周一級市場規模下降,限售股解禁壓力上升。本周一級市場資金募集金額合57.09億元,較上周變化-54.15%;結構上,IPO募集17.2億元,周環比變化11.87%;增發募集39.88億,周環比變化-63.45%。本周限售股解禁規模合計511.34億元,周環比變化134.36%,根據目前披露的數據,預計下周解禁規模約480.37億元,解禁壓力下降。

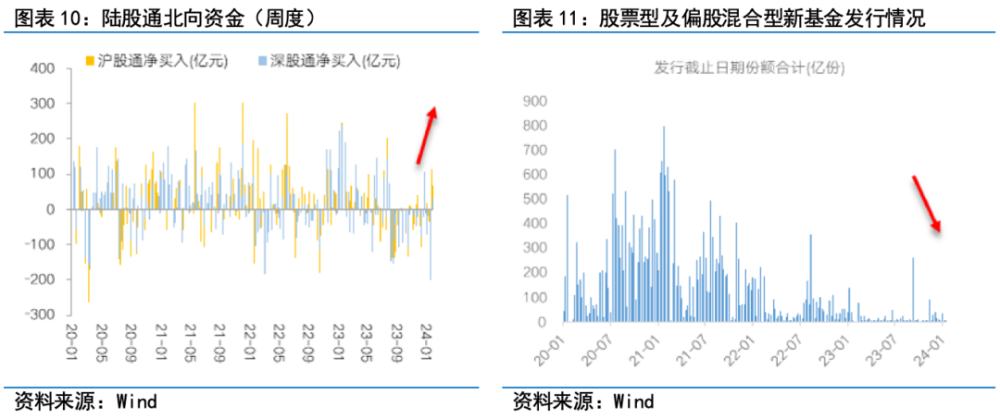

資金供給方面,本周北向資金淨流入,基金發行升溫。本周北向資金淨流入99.38億元,淨流入放緩,其中滬股通淨流入66.14億元,深股通淨流入33.24億元。本周新成立股票型及偏股混合型基金份額合計19.47億份,環比增加17.7%,顯示基金發行升溫。本周开放式公募基金份額減少,其中股票型份額增加爲32070.31億份,混合型份額減少爲265671.15億份。

Part 4

下周宏觀事件關注

-#日富一日 非理性行情-

近期行情到了許多投資者心裏的壓力位,大家覺得這種非理性行情何時會糾正?歡迎客官們留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎後富二會通過後台通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在後台監測數據變化情況,保留取消數據存疑用戶獲獎的權利。不同微信號的同一個獲獎手機號均視爲一個用戶,僅作一次獎勵。)

本活動截至2024年2月6日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金淨值可能低於初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其淨值高低並不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

本文作者可以追加內容哦 !

標題:富國觀市 | 靜待超跌之後的反彈

地址:https://www.utechfun.com/post/328705.html