引言

身處一個時代,首先要清楚自己所在的歷史坐標系。

過去十年,創業者們將熱血灑在移動互聯網這片熱土,並誕生了一批前所未有的龐大獨角獸。

隨着資本效率急劇降低,一些獨角獸縮水爲“小犀牛”,移動互聯網時代正在向我們揮手告別。同時,以ChatGPT橫空出世爲標志,以AI爲代表的深度科技正在引領“新一輪科技革命”到來。

雖然有着顛覆未來,促進產業指數級增長的重大意義,但是在深度科技企業籌資過程中,“先有雞還是先有蛋”的問題相當普遍:

沒有近在咫尺的市場,企業籌資相當困難;但沒有足夠的資金支持,接近市場更是難上加難。

“既沒有又沒有”的矛盾困擾着全球的深度科技創業者。

在工業革命1.0起源地歐洲,目前主導創業場景的依然是深度科技企業。數據顯示,歐洲深度科技企業每年獲得約100億歐元的風險投資,約佔歐洲總體風險投資的四分之一。

即便如此,對於歐洲深度科技創業者而言,特別是醫療科技等領域,產品進入市場的時間往往會超過四年,這意味着VC最常見的回復是:等你們接近市場時再來找我。

深度科技創業者如何緩解資金壓力,從“活得更久”到“活得更好”。近期,歐洲創業社區領先媒體Sifted發布了一篇文章《How to raise money for your deeptech startup》。第一位作者Sven Jungmann是一家醫療科技公司Halitus的創始人兼CEO,該公司致力於开發通過呼吸檢測疾病的產品,並於2022年獲得了Digital Health Award數字健康獎;第二位作者Ándy Reschke是投資機構TC1Cap的CEO,他本人兼職顧問和投資人。

文章認爲:深度科技創業要盡可能利用早期潛在的小額融資機會,最小化成本,以達到公司的可持續性運營。

適道對文章進行了簡譯和補充改寫,以供各位深度科技創業者參考。

01與其死磕VC,不如另闢蹊徑

一些創始人可能會發現,VC經常用投消費科技的邏輯來投深度科技。

這其實怪不了VC。畢竟深度科技創業情況復雜、耗時太久,總處於“不確定性”中。無論是投資人,甚至包括創業者都是蒙着眼睛過河。

VC偏好“確定性”的短期回報,源於其基金結構和LP期望。

一般而言,基金的生命周期是七到十年。這個時間限制讓VC天然地傾向於能更快進入市場,並創造收入的公司,用肉眼可見的回報向LP交代。

而一些深度科技企業“放長线釣大魚”的項目,不僅打亂了VC的Timeline,可能連最後釣上來的是什么都不知道。

文章指出:深度科技創企與其死磕VC,不如另闢蹊徑,尋找能夠長期支持創新的投資者。

作者提出以下三種渠道:

1、常青基金(Evergreen Fund)

即,永續基金(Permanent Capital Fund),私募基金管理人設立的無固定期限的風投基金或私募股權基金。

通常指具有較長存續期的基金,有時泛指存續期在10年以上,具有長期投資理念的PE基金(Long-dated PE Fund)。只在最後一個投資者贖回其權益或管理人處置完每項投資並決定清算時才結束。

目前,基於國內LP的資金屬性,國內的常青基金最有可能從家族辦公室、超高淨值個人尋找突破口。

2、耐心資本(Patient Capital)

在一級市場,“耐心資本”多指中長期投資的私募股權基金。

結合實事,去年10月,中央金融工作會議指出:要爲科技型企業提供全鏈條、全生命周期的服務;去年12月,中央經濟工作會議強調:大力推進投資端改革,推動健全有利於中長期資金入市的政策環境,引導投資機構強化逆周期布局,壯大“耐心資本”。

可見,科技創企“缺錢”問題,已經被國家點名。未來,一些符合國家战略和市場需求的優質項目會先得到資金扶持。

但對於投資人而言,要分辨魚目混珠者。畢竟,眼下最有耐心的“資本”可能來自A股的散戶。

3、特定行業基金(Sector-Specific Fund)

這類基金有更多機會挖掘到“水下項目”,即尚未被市場廣泛認知,但具有巨大潛力和創新能力的項目,和深度科技創企有所重合。

適道此前得出結論:在低於2.5億美元的基金中,專一型基金的IRR勝出;在高於2.5億美元的基金中,最新一批綜合型基金(2015年——2020年)的IRR高於專一型5%左右。

同時,此類基金要求投資者盡可能成爲行業專家,來降低投資決策的不准確性。

另外,作者Sven分享了自己的融資經驗:不要只看投資機構的網站文案,應該去看他們過去投過的項目,並檢索團隊中是否有STEM背景的成員,以保證對方能問出專業的問題。

適道認爲,對於深度科技創企而言,打鐵還需自身硬,“先出成果”遠比“清楚原理”更能打動投資者。

例如,Sam Altman曾回憶:當初團隊既沒有訓練模型,也沒有搞明白工作原理,就向比爾蓋茨進行了一場“信心十足”的演示。雖然比爾蓋茨非常懷疑,但還是押對了。

Altman的“信心”正是來源於構建GPT-1時,一通“咔咔亂試”後產生的重大成果,即便當時沒有人明白工作原理,也不知道“突破”是如何產生的,但“結果先行”的重要性再一次被印證。

02學會“泰山模式”,持續小額籌資

在《叢林之王》中,人猿泰山會從一根藤蔓蕩到另一根,然後越蕩越遠,直到抵達目的地。

作者Sven表示,自己在創辦Halitus的過程中,很好地運用了“泰山模式”。

即,如果你不能一次性融到大筆資金,不妨考慮分階段籌集資金。

其優點是:在大額資金不充裕的情況下,通過較小規模且頻繁的投資,保持公司持續前進的動力。這不僅展現了公司的韌性和財務紀律,還能在早期吸引重要投資者,並向未來投資者傳達創始人和公司的堅毅。

但其限制性也顯而易見。其一,公司本身要具備一定的資金基礎;其二,創始人要被下一筆資金從何而來搞得焦頭爛額。

03先落地中間平台,重視早期貨幣化機會

有句話說:初創公司死於消化不良而非飢餓,但這對於大多數“喫不飽”的深度科技創企並不適用。

在初始研發階段,深度科技企業要完成“創意想法—概念驗證—產品設計—小試—中試—市場導入—批量生產”這一長串全鏈條。

結果就是,絕大部分資金投入到研發中,留有一堆知識產權作爲核心資產。

因此,創始人可以打破“聚焦”原則,落地到更容易商業化的中間平台,彌合資金缺口,以免創業未半而中道崩殂。

作者Sven指出:要格外重視早期貨幣化機會,战略性合作夥伴和許可協議是“無價之寶”。

例如,其公司Halitus向一家行業領導者提供了自家的知識產權許可,並與一家成熟初創公司合作,銷售他們的產品。

通過此類合作,公司在不擴散創業“焦點”,不過度外延資源的前提下,獲取了一部分必要收入。這種方法不僅有助於幫助公司度過早期階段,還可以通過多個合作,得到寶貴的客戶反饋。

Sven認爲:關鍵不在於追逐每一個機會,而在於辨別哪些機會最符合公司的核心競爭力和長期愿景。

文章也側面證明了,對於深度科技創企而言,用頂尖技術和知識產權構築“護城河”是重中之重。歐洲專利局(EPO)和歐盟知識產權局(EUIPO)最新報告顯示,擁有專利和商標的深科技初創企業的融資成功率高出十倍。

另外,深度科技創企的競爭不是“贏家通喫”,不同細分賽道都有機會跑出“隱形冠軍”。從這個層面看,與其他企業“合作”或許會成爲“新一輪科技革命”的主流。

04重視早期付費客戶,穿越“死亡之谷”

對於投資者而言,企業存在研發風險、監管風險、融資風險、制造風險、市場接受風險等各種風險。

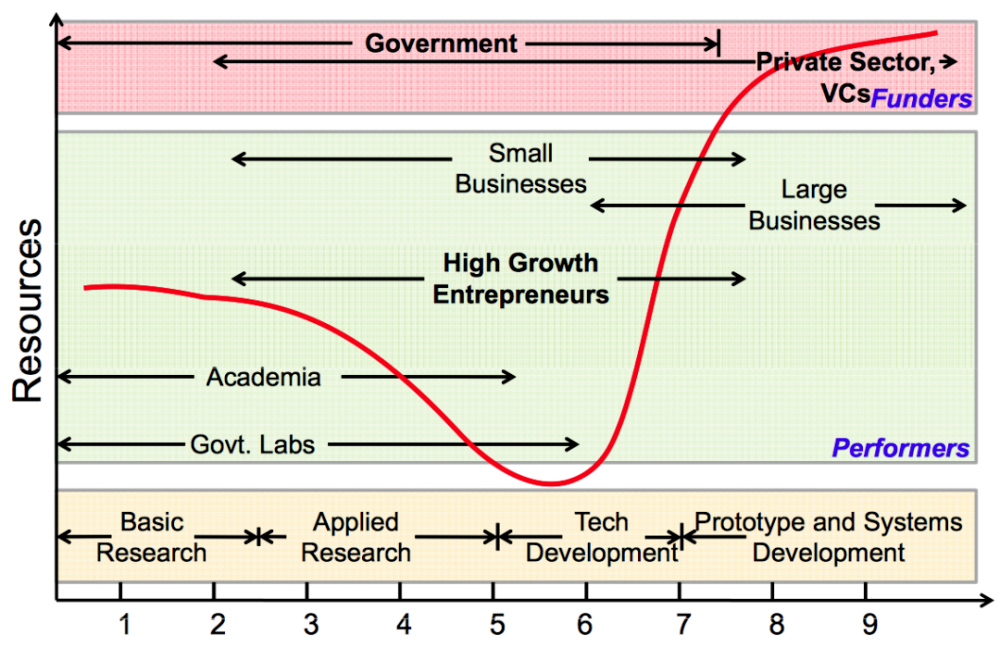

這些風險的關系不是“相加”,而是“相乘”,且共同構成了科技成果轉化的“死亡之谷”——科技成果從實驗室到商業化應用。

美國國家標准技術研究院研究發現,90%科技成果將在這一階段銷聲匿跡。

但如果我們將“死亡之谷”看作一場4x100的創新接力賽:

第一階段——實驗室研究;

第二階段——走進現實世界,尋找潛在收益模式、早期客戶群體;

第三階段——努力使產品適應市場;

第四階段——拓展業務至更廣泛的客戶群。

不難發現,只要抵達第三、第四階段,擁有“成熟技術”,就能夠獲得投資者的青睞,也就是“更接近市場”。

但對於大多數深度科技創企而言,很可能因爲“缺錢”撐不到第二階段。因此,找到第二階段的“早期客戶群體”顯得格外重要。

文章指出,確保付費客戶是一個分水嶺時刻,其重要性遠超過直接的財務收益。

首先,早期客戶作爲“試金石”,能夠反映市場對創新技術的認可程度,直接證明初創企業潛力和市場生存能力。

其次,有了早期客戶的“驗證”,創始人面對投資者時更有底氣,投資者也同樣更認可“通過市場驗證的技術”。

更關鍵的是,早期客戶能夠提供至關重要的反饋——產品優勢、改進領域、潛在應用。

這種良性循環促使企業改良產品,對齊市場需求,並指導企業度過早期成長階段,塑造其未來軌跡。

結語

一位知名機構投資者表示:對於科技類創企,技術能力是最核心的。排除過程中一些交易性的機會,多數情況下,往往是最具技術核心優勢的企業能夠走到最後。此外,團隊的落地能力也很重要。一些企業擁有核心技術,但會在商業化的過程中出現困境。

無論何時,用專利和技術築成的“高壁壘”都是能夠吸引資本的有利抓手;此外,重視早期客戶,用經過驗證的商業模式开拓市場,是深度科技創企成功的必經之路。

今天的深度科技,不一定是明天的深度科技。眼下,“新一輪科技革命”來臨,適道將繼續觀察新一批深度科技企業的成長歷程。

原文標題 : 用專利和技術築成的“高壁壘”是能夠吸引資本的有利抓手

標題:用專利和技術築成的“高壁壘”是能夠吸引資本的有利抓手

地址:https://www.utechfun.com/post/328641.html