臨近春節,最熱鬧的地方除了車站就是超市。

深圳、珠海的山姆以及costco,接連被擠爆,十幾萬人的購物大潮,堪比一個小春運。

胖東來不出意外又成了“熱搜釘子戶”:#胖東來一件羽絨服僅賺3毛錢#、#河南大雪胖東來在門口給顧客身上掃雪#等詞條不斷。

在這波熱潮中,中國第二大超市也傳出了好消息:上個月底,永輝發布了2023年業績預告,預計虧損13.4億元。

虧損13.4億爲什么算好消息?

因爲和2022年相比,永輝已經減虧14.2億元。

去年這個時候,老板張軒松還在含淚哭訴:我打贏了所有對手,沒想到最終卻輸給了時代!

經過一年的努力,永輝已經有了重新站起來的趨勢。

回看永輝這幾年,爲了跟時代與同行競爭,3年暴虧80億,“敗光”了過去6年的淨利潤。

經過玩命折騰,把所有的風口和坑都踩一遍後,永輝也成了超市界的轉型試驗品,給整個行業上了一課。

超市一哥的賺錢祕籍,都失靈了

永輝曾經是中國超市行業的頂流,就連國家有關部門都希望能讓“永輝模式”席卷全國。

曾經這么牛的永輝,爲何連年虧損,越混越慘?

正如張軒松所言,從不躺平的永輝,輸給了時代,曾引以爲傲的兩個賺錢祕籍都失靈了。

首先,引流爆款被攻破。

永輝之所以能有現在的江湖地位,靠的是生鮮引流,日百賺錢。

作爲中國“農改超”的开創者,它第一個在超市裏擺上最鮮的肉蛋蔬菜,還佔了超市一半以上的面積,並把營業時間提前到了早上6點半,和早市搶大爺大媽。

只用了3年,永輝就有了50家門店,還在2010年上市,很多年都是生鮮超市第一名。

直到2017年盒馬鮮生的誕生。

作爲新零售的代表,盒馬线上线下一起發力,以“每四天开店”的速度攻克全國各大城市,打得永輝措手不及。

正是在這一年,永輝利潤首次大幅下滑,同比暴跌40.8%。

自此之後,永輝被逼走上了“燒錢創新,創新失敗”的死循環。

吸引不來用戶,賺不到錢,創新的業態還在不斷燒錢。

其次,性價比優勢失靈。

爲了打出極致性價比,永輝想方設法壓低上遊的成本,通過入股、自建配送中心來盡可能減少生鮮環節的各種損耗。

通過多種採購模式+生鮮加工提效降損+供應鏈上下遊深度合作+行業領先的結款速度”的組合拳,永輝的生鮮價格低於市場價的10-20%。

拿捏住成本就掌握定價權,永輝的生鮮價格比菜市場還低,很快就徵服了全國的家庭主婦。

但極致壓縮後的低價,也意味着利潤率低。

每日優鮮創始人徐正曾把這種賺辛苦錢的方式稱作“撅屁股撿鋼鏰”,難就難在必須得時刻撅着,稍一喘息鋼鏰就被別人撿走了。

事實證明確實如此,隨着社區團購和互聯網买菜的興起,永輝四面楚歌。

居民門口不僅有錢大媽、明康匯、鍋圈食匯等,還有盒馬、樸樸、叮咚等,线上還有拼多多和各種直播間虎視眈眈。

風口最熱時,拼多多和美團都飆升到了1000億的體量,興盛優選也有幾百億。

他們可以瘋狂燒錢補貼,但“撅屁股撿鋼鏰”的永輝,卻沒有燒錢的基礎。

兩大殺手賺錢鐗失靈,讓永輝深陷虧損泥潭。

一年暴虧40億背後,

永輝踩了兩個大坑

過去兩年裏,超市業態持續陷入低迷和至暗時刻。

昔日的超市巨頭家樂福,半年關店106家,在破產的邊緣徘徊;

華潤萬家也在不斷縮小業務版圖,先後撤出北京、山東等地的市場。

民營商超第一股的步步高,去年因持續虧損易主國資。

不少位列中國超市百強榜單的企業,都一步步走向衰敗。

有時代變遷的因素,也有固步自封的固執,而屬於永輝的,則更多是變革失敗的遺憾。

這些年永輝的轉型實驗總是失敗,刀哥覺得是其踩了兩個坑。

第一個坑:懂創新,但不懂用戶

早期的永輝,改革創新靠的是老板親自下場做調研,轉型的目標也是根據顧客需求制定的。

但近幾年,永輝轉型是被同行逼的,過程中考慮更多的是風口賽道,原本更該被重視的顧客需求和實際的落地執行,反而被當成了細枝末節。

比如超級物種,既想做超市還想賣餐飲,线上業務也舍不得放下,最終用戶的體驗感極差。

有網友吐槽,在超級物種买一斤龍蝦要99元,加工費另算卻還喫不飽,超市部分只有不到300平米大小,東西买不全不說,還要和线上業務的揀貨員爭搶空間。

原永輝超市董祕張經儀在接受媒體採訪時曾說:“大家做事喜歡拍腦袋,最後發現拍腦袋錯了。”

拍腦袋做決定的後果就是,賠了夫人又折兵,錢花了罪受了用戶也沒留住。

第二個坑:復制爆款,沒學到精髓

今年以來,深圳新开的山姆和Costco,都給了市場巨大的震撼。

明明喊着线下商超不行了,它們卻能帶來16萬人的盛況,甚至吸引香港人來甚至掃貨。

早期的時候,永輝的倉儲店也學過山姆河Costco,但除了便宜沒有學到倉儲店的精髓。

正宗的Costco的倉儲店模式,是只有會員才能享受低價,產品種類不多卻極其精准,以量壓價,最終讓會員形成極高的粘性。

而永輝的倉儲店,任何人都能進店,哪怕只买一件商品也是批發價。產品沒有會員定制屬性,目的實際上是跟社區生鮮搶用戶,升級版的會員店,被永輝學成了換掉名字的價格战。

這樣的打法讓永輝倉儲店的毛利率不超過10%,比收會員費的costco還要低約4%,從自救靈藥變成了慢性毒藥。

不懂用戶和盲目學習,都是商業大忌,這也使得永輝3年虧掉了6年的利潤。

科技對商業的祛魅,

才是永輝們的真挑战

2021年,時任永輝超市董祕張經儀辭職時說,“我們正在下山,恢復體能,更新裝備,重整後勤。”

這句話裏藏着永輝逐漸扭虧的原因:把護城河修的更深。

這些年看起來很敗家的永輝,也在悄悄算自己的“翻身账”。

第一筆账:燒4.8億搞研發,做供應鏈王者

說起虧損,大家第一反應都是不賺錢了,其實永輝是把錢花在刀刃上了。

從2020年开始,线上买菜已經成了很多用戶的習慣,爲此永輝也不得不在數字化上面加大投入。

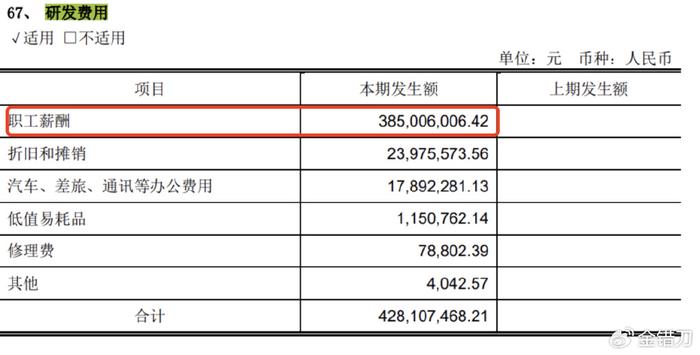

在虧損最嚴重的這幾年裏,永輝的財報裏增加了一項研發費用。

從研發費用的結構來看,4.3億裏有3.9億都是職工薪酬,大概率是因爲新招了很多程序員來研究數字化。

且這部分研發費用還在逐年增加,2022年永輝的這比費用是4.8億左右,到了2023年全年,永輝的科技投入達到6.7億元。

這些研發費用和互聯網大廠相比,確實少得可憐,但對於全靠摳搜才能賺錢的零售行業來說,是非常大的變量。

這筆錢的背後支撐的,則是永輝推動推進全渠道數字化的愿望。

其實,在渠道、供應鏈上永輝向來很舍得花錢。

比如它爲了去中間商,花1.2億建的物流中心,前期投入雖高,此後的運輸成本卻降到了最低。

爲了將低標准的生鮮體系升級爲工業化鏈條,永輝在15年裏投入了超過50億。

從目前的效果看,這筆“翻身账”花的很值。

第二筆账:想要翻身,得先翻新

過去三年,永輝的創新打法不僅沒幫永輝打敗對手,反倒讓它比同行摔得更慘。

但永輝並沒有停止創新和折騰,努力把過去走歪的路掰回來。

在超級物種、mini超市、倉儲超市失敗後,永輝又开出一系列“城市旗艦店”。

旗艦店主打“一店一議”,核心就是根據門店所在區域、商圈做出針對性的規劃。

比如在上海通河門店,不僅有兒童桌球和投籃機,還有爲兒童設計的購物小黃車;

安徽旗艦店有超大停車場;

福州濱江金榕店的設置了圍爐煮茶專區。

無論是增加研發經費還是翻新店面,都是永輝不得不花的錢。

在不斷燒錢的情況下,永輝2023年能減虧14.2億元,可見下山之路走得還算順。

如今的线下商場,無論是像胖東來搞服務,還是像山姆會員玩爆款,本質都是流量的爭奪战。

但爭奪流量的前提是有自己的引流利器,永輝過去的生鮮和性價比優勢失靈後,急需一個新的殺手鐗。

這個過程中,花錢磨刀是必須要做的。

激烈的战場上,誰的刀刃更鋒利,誰就能收獲更多。

結語:

20年前的商超之王,是家樂福和大潤發等大賣場,它們無論在哪個城市开店都能享受到諸多特權,最好的位置,最低的租金。

之後永輝的出現,打破了傳統商超和生鮮的壁壘,成爲新的超市巨無霸。

互聯網入局後,新零售和社區團購,搶走了永輝們的光環。

但最近幾年,會員制倉儲的模式爆火,讓傳統商場超模式不斷被唱衰。

但永輝模仿盒馬的超級物種,被稱爲新零售最經典的失敗案例。

超級物種主打高端,在福州首店租金每天就要10元錢/平,是一般地段的5倍以上,到上海也是選最高端的商圈入駐。

很明顯,這和主打供應鏈和性價比的永輝格格不入。

永輝的轉型實驗說明一個問題:能稱王的從不是某種商業模式,無論是哪種業態,誰能搞定用戶,誰就是現在王。

與其復制別人的業態,不如放大自己的優勢搞定用戶。

圖片來源於網絡,侵權請聯系刪除

標題:3年暴虧80億後,昔日超市“巨無霸”,要打一場翻身仗!

地址:https://www.utechfun.com/post/328283.html