出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

在連續虧損後,2022年光伏電池片企業浙江鴻禧能源股份有限公司(以下簡稱“鴻禧能源”)成功扭虧爲盈。

2023年前三季度,在光伏全產業鏈過剩的背景下,鴻禧能源業績進一步增長,實現營業收入20.16億元,同比增長18.54%,實現歸母淨利潤3.03億元,同比增長151.34%。

在業績持續增長的背景下,2024年1月16日,鴻禧能源向深交所遞交了招股書(申報稿),計劃在創業板上市。

此次IPO,並非鴻禧能源首次遞表上市,早在2015年已經在新三板掛牌的鴻禧能源便提出轉板,但因爲涉及低價轉讓股權等問題,被監管層否決。此後,鴻禧能源又謀求上市,均以失敗告終。

相較於其他大型光伏電池企業,鴻禧能源在產品技術以及經營規模上均相差甚遠。公司又能否在行業下行時逆勢增長?

1、低價轉讓股權引外界質疑

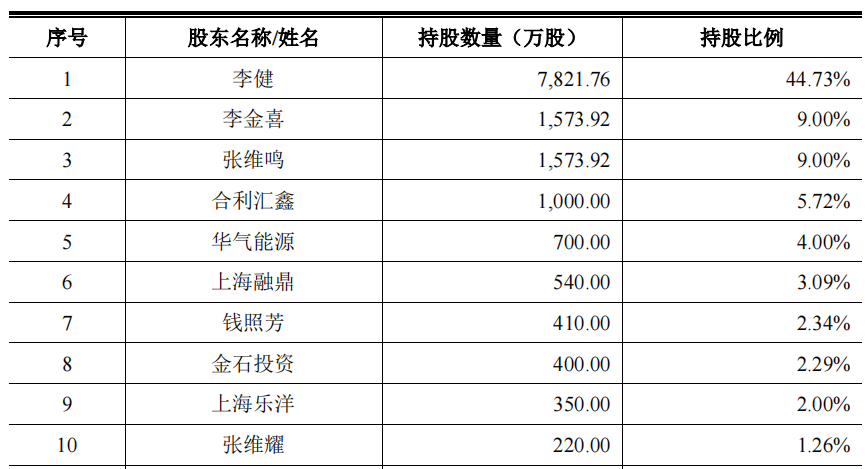

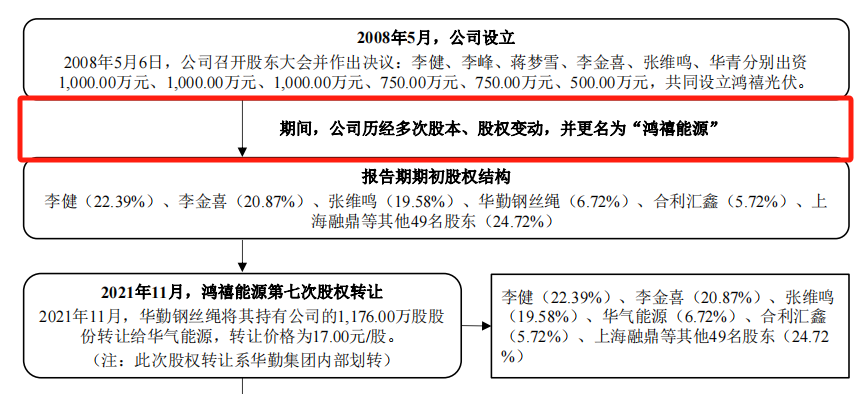

公开資料顯示,鴻禧能源成立於2008年5月,由李健、李峰、蔣夢雪、張維鳴、李金喜、華青共同發起設立。

從股權結構來看,鴻禧能源是典型的家族企業。截至招股書籤署日,鴻禧能源實際控制人爲李健、李金喜、張維鳴三人。其中,李金喜與張維鳴系夫妻關系,李健系李金喜、張維鳴之子。

李健直接持有公司44.73%的股份,李金喜直接持有公司9.00%的股份,張維鳴直接持有公司9.00%的股份,三人通過金健峰集團間接控制公司 0.57%的股份,三人直接或間接控制公司股份的比例合計爲63.30%。

(圖 / 鴻禧能源招股書)

家族式企業有利有弊。由於股權較爲集中,在經營決策時,家族成員利益一致,公司成長速度往往較快。但缺乏其他股東監督,公司作出的諸多決策也令人費解。

2016年12月,鴻禧能源向證監會報送了相關材料,計劃在上交所主板上市。但由於公司存在諸多問題,鴻禧能源第一次遞表上市並未通過。

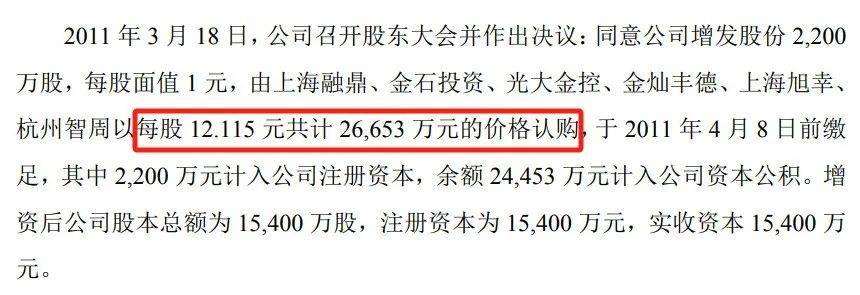

招股書顯示,2011年,鴻禧能源第4次增資中,公司以12.115元/股共計2.67億元的價格,向衆多機構投資者增發了2200萬股。

(圖 / 鴻禧能源招股書(2016年報送))

有意思的是,在公司增資價格高達12.115元/股的情形下,2012年6月5日至2013年8月11日,龔丹紅、王麗翠等9名股東以1元/股價格,將持有股權轉讓給公司實際控制人之一張維鳴。

2015年6月19日,公司實際控制人之一李金喜又以4.1元/股價格,將80萬股轉讓給公司副總經理周喜平。有意思的是,就在同日,公司另一股東上海融鼎以12.115元/股價格,將持有的股權轉讓給他人。

如此轉讓股權,也引發外界質疑其合理性。正因如此,鴻禧能源首次IPO以失敗告終。此次IPO,在最新招股書中,鴻禧能源並未將實控人低價獲取其它股東股權情況詳細披露。僅大致說明,期間公司經歷了多次股權變動。

(圖 / 鴻禧能源招股書)

在申報IPO時,企業往往會將公司股權變更歷史非常詳細地在招股書中披露。像鴻禧能源如此這般省略股權轉讓歷史,較爲少見。鴻禧能源低價轉讓股權一度被證監會質疑存在股份代持或利益輸送等情況,或許這也是其在最新招股書中省略該情況的原因之一。

2、產品技術落後,新型電池布局晚於同行

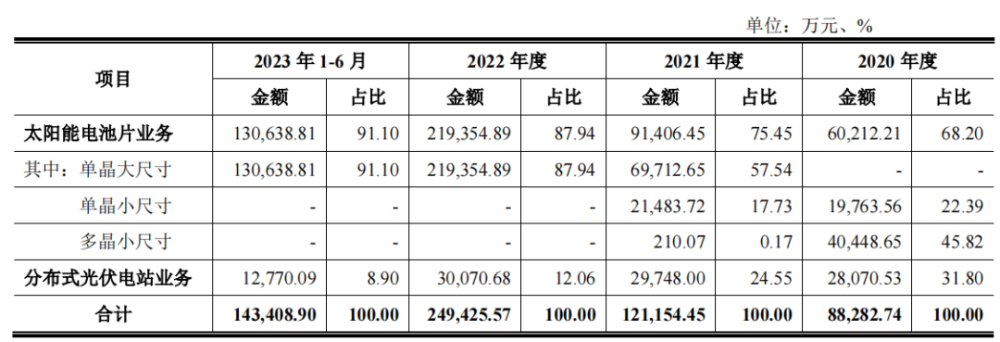

除低價轉讓股權外,現有產品技術落後也是鴻禧能源需要面臨的困境之一。從公司收入來看,截至2023年上半年,鴻禧能源91.10%的收入來源於太陽能電池片業務。

(圖 / 鴻禧能源招股書)

從產品類型劃分,太陽能電池片主要分爲P型電池和N型電池兩種。P型電池由於光電轉換效率較低,被N型電池取代只是時間問題。

相較於P型電池,N型電池光電轉換效率理論上能達到28.7%,較P型電池的24.5%有較大提升。

2022年,國內N型電池出貨量佔比僅爲10%左右。根據PV InfoLink估算,2023年N型電池片產量約爲131.50GW,市場份額較2022年有明顯提升,但仍有較大提升空間。

招股書顯示,截至2023年6月底,鴻禧能源太陽能電池片均爲大型單晶P型電池片。在N型電池上,鴻禧能源表示,目前在浙江嘉興的2GW TOPCon(電池)產线已實現量產及銷售,另外在建及擴產N型電池產能達9GW(7GW TOPCon及2GW異質結)。

此外,公司部分P型電池生產线具備轉換爲N型TOPCon產线的基礎,鴻禧能源已經开始啓動相關技改動作,並計劃在2024年投產。

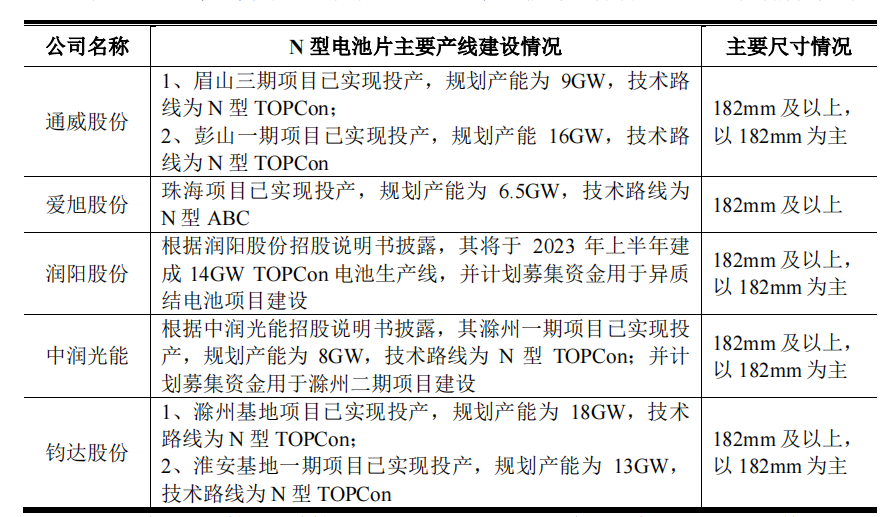

從鴻禧能源在N型電池布局來看,公司已經落後其他同行競爭對手。在審核問詢函回復中,鴻禧能源披露了同行競爭對手N型電池片產能情況。目前通威股份、鈞達股份等企業N型TOPCon電池片已經量產,且產能規模遠大於鴻禧能源。

(圖 / 鴻禧能源招股書)

目前,各大光伏電池片企業都在逐漸退出P型電池片生產,加快N型電池產能布局。對此,監管層要求鴻禧能源說明公司N型電池的投產時間,並說明公司在N型電池領域是否處於不利地位。

對此,鴻禧能源僅表示,雖然N型電池市佔率提升,但未來依然有較大提升空間,且由於公司客戶固定,未來公司N型電池不存在銷售渠道問題。

事實上,N型電池產能擴張速度遠超市場預計。集邦咨詢預測,2023年,電池片全產能爲1173GW,TOPCon電池N型電池產能可達676GW。

但根據PV InfoLink預測,到2025年全球光伏電池片需求僅爲601GW。隆基綠能在投資者見面會上也表示,2024年N型電池、組件將進入產能過剩階段。

即便如此,鴻禧能源也未放棄擴產TOPCon電池的想法。在招股書中,鴻禧能源計劃投資28.15億元建設新一代N型電池項目。

(圖 / 鴻禧能源招股書)

從進度來看,鴻禧能源N型電池布局顯然要晚於同行競爭對手。目前,光伏產業鏈產能過剩愈演愈烈。2023年四季度,光伏硅片龍頭企業TCL中環及不少光伏企業淨利潤環比均出現下滑。

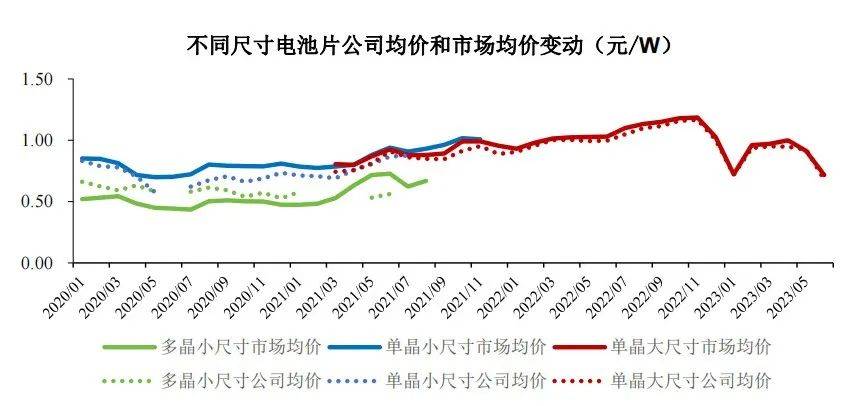

目前,太陽能電池片價格持續下行。對於鴻禧能源而言,在新一輪電池技術革命中,本就落後於競爭對手,未來,能否在愈演愈烈的光伏產能過剩中保持盈利,還猶未可知。

3、研發能力薄弱,行業產能過剩愈演愈烈

目前,光伏企業產品同質化極爲嚴重,且行業進入門檻較低,市場參與者衆多。對於光伏電池片企業來說,要想在殘酷的產能過剩中生存下來,加大技術研發,提升電池光電轉換效率是唯一途徑。

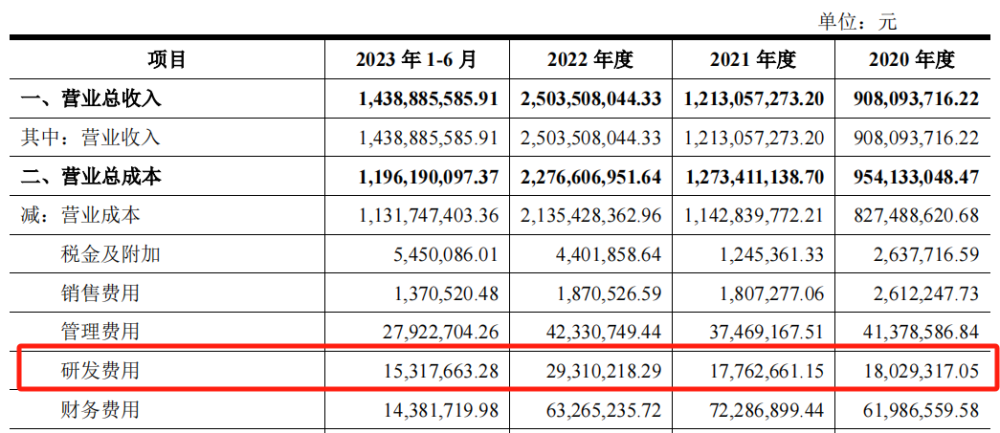

對於鴻禧能源而言,薄弱的研發能力正是公司的短板。數據顯示,2020至2023年上半年(以下簡稱“報告期內”),鴻禧能源研發費用分別爲1802.93萬元、1776.27萬元、2931.02萬元、1531.77萬元。

(圖 / 鴻禧能源招股書)

報告期內,公司研發費用率分別爲1.99%、1.46%、1.17%、1.06%。作爲對比,同期可比公司平均研發費用率分別爲2.97%、2.90%、2.36%、2.35%。

(圖 / 鴻禧能源招股書)

由於研發投入的減少,鴻禧能源研發人員數量也在逐年遞減。報告期內,公司研發人員分別爲119人、102人、101人、98人。同期,公司研發人員平均薪資也出現下降。

(圖 / 鴻禧能源招股書)

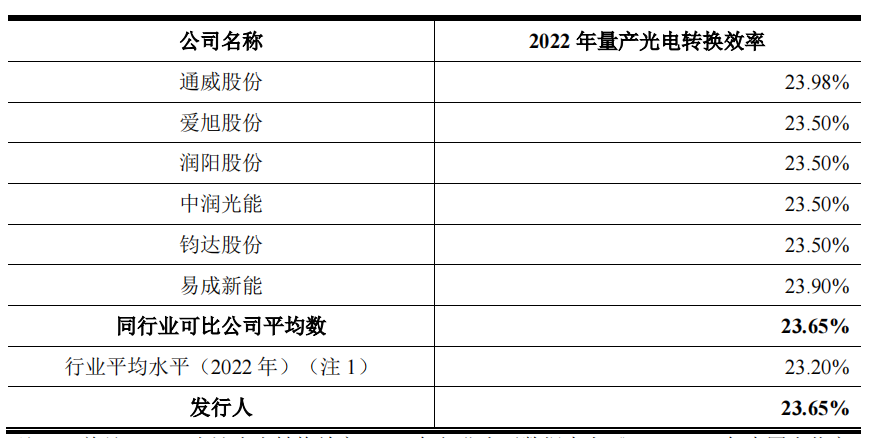

研發投入過低,也是公司N型電池進展慢於競爭對手的核心原因。此外,即便在公司引以爲傲的P型電池領域,鴻禧能源的電池光電轉換效率僅相當於同行業可比公司平均數,仍低於通威股份、易成新能等行業龍頭企業。

(圖 / 鴻禧能源招股書)

對於太陽能電池企業來說,保持必要的研發投入,是促進產品技術迭代的重要保證。如今,公司正在大規模布局的TOPCon電池並不是唯一技術路线。

如愛旭股份、隆基綠能目前大力布局的BC電池,理論上光電轉換效率可以達到29.1%,略高於TOPCon電池理論轉換效率。

除此之外,隆基綠能等大型光伏企業還在積極布局第三代太陽能電池。2023年,隆基綠能鈣鈦礦電池轉換效率已經高達33.9%。而在BC電池以及鈣鈦礦電池等新型技術方面,鴻禧能源並無太多積累。

若不考慮新型產品的研發情況,在光伏新增裝機量持續上升時,鴻禧能源業績表現尚可。

數據顯示,2023年,國內新增光伏裝機量爲220GW,同比增幅高達151.687%。在下遊需求持續旺盛的基礎上,2023年前三季度鴻禧能源實現營收20.16億元,同比增長18.54%,實現歸母淨利潤3.03億元,同比增長151.34%。

但未來幾年,國內新增光伏裝機量增速將大幅下滑。衆多研究機構預測,2024年光伏新增裝機量增速將進入15%-25%平穩增長時代。伴隨下遊增速放緩、全產業鏈無節制擴充產能,相關電池產品價格一跌再跌。

(圖 / 鴻禧能源招股書)

隆基綠能創始人、總裁李振國表示,光伏行業已經出現了嚴重的產能過剩,接下來的兩到三年,中國一半以上的光伏行業制造商可能被迫退出市場。唯有堅持技術研發,做到市場領先,才有可能在這場殘酷的淘汰賽中活下來。

相較於其它大型光伏企業,鴻禧能源研發能力明顯落後。在行業整體向上時,鴻禧能源尚能分到一杯羹。

隨着行業持續下行,公司研發能力弱、產品競爭力不強的弱點也將逐漸暴露。在產品價格持續下跌影響下,未來幾年,鴻禧能源或許將出現虧損,上市之路也將充滿變數。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

標題:光伏產能過剩愈演愈烈,鴻禧能源N型電池布局落後同行

地址:https://www.utechfun.com/post/326940.html