2024年的第一個月,新能源汽車公司都在試圖佔領智能駕駛的創新高地。

過去一年,隨着電動化滲透率邁過40%的分水嶺,車圈的動能轉換拐點已經在無限逼近,而在智能化爭奪战即將开啓的共識下,車企之間的战略比拼也开始明顯提速。1月1日,小鵬汽車在X9(配置|詢價)發布會上率先出牌,旗下智駕系統XNGP新增191城,並提前完成243城的开拓布局。隨後,零跑也推出全新的智駕功能NAC,極越則通過OTA升級智駕方案“B.O.T三向箔”,比亞迪更在上周的夢想日上宣布將砸1000億打造整車智能。

當然,這還只是今年汽車公司智駕競爭的序章。1月16日,長安汽車在2024年全球合作夥伴大會上表示,差異化、多元化競爭將成爲車企中長期的主旋律,而智能化則是車企差異化競爭的重要元素,長安汽車將聚焦智能駕駛等四大領域,用3年時間實現智能化體驗全球領先。

爲了補強智駕能力,很多車企也被迫啓動連橫策略。比如,就在比亞迪舉辦夢想日、長安召开合作夥伴大會的同一天,奇瑞汽車聯合旗下智駕公司大卓智能在安徽蕪湖舉辦了首屆生態日,並試圖用百萬級的銷售規模撬動一個涵蓋芯片、地圖、軟件、終端的創新聯盟。

同樣需要借力的還有銷量更爲弱勢的嵐圖汽車。繼去年上海車展前夕牽手百度之後,1月22日,嵐圖正式官宣與華爲就智能駕駛解決方案達成战略合作。根據電廠從內部得到的消息,此次牽手華爲之後,嵐圖也不會就此放棄百度,未來兩種合作模式或將共存。

從場景泛化速度、战略投入力度,再到生態變革縱深,智能化將是一場更殘酷的硬仗。

技術流VS實用派 車企开卷“智能化”

“我覺得‘卷’是一定的,因爲大家都在更加激烈地競爭,每個人都想得到更大的份額,現在還是一個在搶地盤的過程”,零跑汽車創始人朱江明在推出NAC後的首場採訪中表示,汽車是一個很難的賽道,容不下太多玩家,2023年全球前十的車企年銷量都在300萬輛以上。

這與小鵬汽車CEO何小鵬的判斷類似。去年4月,何小鵬在2023技術架構發布會上斷言,300萬的年銷規模只是決賽的入場券,而10年後主流車企的數量將只剩8家。按照業界對2025年車圈淘汰賽的一致預期,未來兩年將是競爭的關鍵階段,激烈程度會超乎想象。

與此同時,電動車市場經過5年的快速滲透已經進入倦怠期。反映到數據上,去年11月份,除了問界之外,主流車企的環比月銷增速已基本停滯。受此影響,大量廠商均未能完成全年目標,其中,特斯拉、比亞迪兩大龍頭也是壓线完成全年180萬和300萬銷量目標。

國泰君安在最新的研報中指出,中國智能電動車的滲透率正在從40%的高速增長期邁入80%的成熟期,這個階段,電動車的保守客群比例變大、轉化變難,既有客群也會在升級置換時變得更挑剔,以智駕、智艙爲代表的技術創新將成爲車企在市場競爭中的最大賣點。

從去年年初开始,小鵬、華爲等頭部玩家就已經提前搶跑。根據工信部的數據顯示,2022年,國內搭載輔助駕駛系統的智能網聯乘用車銷量爲700萬輛,同比增長45.6%,約佔新車銷量的34.9%。2023年上半年,這一數據進一步增至42.4%,同比提升7.3個百分點。

其中,高階智駕方面,全國首批整車無人的自動駕駛運營資質也在去年8月落地重慶和武漢。隨後,這一範圍逐步擴大到北京、上海、深圳等多個城市。去年11月份,四部委聯合發布的智能網聯汽車准入和上路通行試點通知,進一步爲國內高階智駕的落地點了一把火。

截至目前,奔馳、寶馬、阿維塔、深藍、路特斯等多家車企均已獲得L3路測資質。乘聯會祕書長崔東樹指出,經過前期的測試與驗證,部分產品已經具備一定量產條件,而試點工作的推行,將進一步刺激技術迭代和生態優化,並推動高階智能駕駛進入量產倒計時。

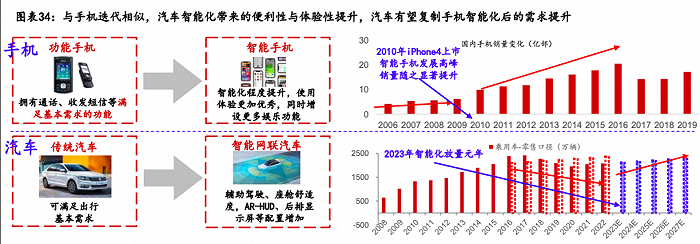

與手機的迭代邏輯類似,中泰證券認爲,汽車智能化有望復制手機智能化撬動的需求提升。

2024年伊始,一直被外界認爲在智能化上相對落後的比亞迪、零跑、奇瑞、嵐圖也集中跟進。比亞迪董事長兼總裁王傳福在年初的夢想日上表示,這段時間網上關於智能化的討論越來越多,比亞迪也非常重視智能駕駛,並爲此搭建了一個4000多人的智駕研發體系。

值得注意的是,與華爲、小鵬等先行者不斷探索技術邊界的做法不同,這波主力車企對於智能駕駛的態度顯然更爲務實。朱江明就在上述採訪中直言,技術並不是越超前越好。他以激光雷達舉例稱,“你买早了,現在有好的算法都升級不了,因爲原來硬件設計就跟不上。”

“我們認爲技術只是基礎,而之上的強體驗更重要”,朱江明認爲,當前完全自動駕駛在技術和法律上都很難落地,“也許我們這一輩子都不可能”,所以零跑採取了循序漸進的做法,第一步從全程解放雙腳开始,可以給駕駛員省一半的精力,“這是最實用的一種智駕方案”。

這種做法也與比亞迪不謀而合。按照王傳福的說法,在智能化方面,比亞迪的技術研發都是從實際使用場景出發,滿足用戶對智能化的真實需求,不炒概念、不造噱頭。他還強調,安全是電動車最大的豪華,比亞迪寧可走得慢一點,也要保證智能化產品的安全性。

此次夢想日活動現場,比亞迪系統發布了整車智能的全新战略,並公布了旗下智駕、智艙板塊的技術成果,但在實際應用層面,比亞迪則將重點放在了更成熟的行泊一體化場景上。其中,依托於四電機技術打造的易四方泊車功能,更是憑借25秒的一把入庫速度強勢出圈。

“無論走多遠,最強大的研發能力就是腳踏實地”,王傳福指出,外界經常將智能駕駛和無人駕駛混爲一談,但實際上這是兩個完全不同的概念,面對無人駕駛難以落地的現實,比亞迪會秉持解決問題爲的實際態度,持續打磨技術和成本,絕不讓用戶爲不成熟的智駕买單。

對此,中泰證券判斷,這波智能化浪潮中,產品附加值與商業模式的變革將推動智能電動車的價格中樞快速提升。其中,從2023年下半年开始,華爲系和小鵬通過高端產品初步培養用戶心智,從2024年起,平價智駕落地有望推動電動車的均價進一步上探至20萬元。

城市NOA,智能化的第一場硬仗

當然,不管是技術流還是實用派,大家在智能駕駛的技術投入與战略儲備上都不敢松懈。

“L3一直被視爲智駕能力的分水嶺,比亞迪也爲此做了充分的准備”,王傳福稱,通過全棧自研的智能駕駛技術及全產業鏈的整合制造實力,比亞迪可以爲用戶大幅減低智駕的體驗門檻,未來,高階智駕將成爲比亞迪20萬以上車型的選配、30萬以上車型的標配。

按照規劃,比亞迪將在2024年共推出10余款高階智駕車型,而接下來還將再投入1000億資金,沿着整車智能的技術路线,進一步加速汽車工業的變革,最終目標就是讓汽車復刻人走路的情景,不僅眼觀六路、耳聽八方,還要根據不同路面的差異,調整走路姿勢。

不過,從L2跨越到L3仍將面臨諸多難點。其中,最大的難點還是在法規的權責劃分上。

此前,多名來自車企、自動駕駛技術提供商、第三方研究機構等不同背景的人士均對電廠表示,盡管去年出台的試點政策爲自動駕駛的發展指明了大方向,但在政策關之後,後續自動駕駛在實際的大規模落地過程中,仍將面臨技術標准模糊、配套設施不健全等諸多障礙。

比如,隨着此次試點政策將自動駕駛上路的權責釐清,車企及自動駕駛運營方雖然是第一責任人,但大部分的事故風險實際都落到了保險公司的頭上。問題是,當前,自動駕駛保險在國內仍屬於真空地帶,市面上不僅缺乏對應的專屬產品,也缺乏相應的風險定價機制。

當前,業界的試探性做法是採取“傳統車險+其他附加保險”的綜合保險模式。1月14日,爲了配合旗下高階智駕方案的升級,極越汽車宣布聯合平安產險推出了業內首個智駕專屬保險。不過,據電廠從平安方面了解到的信息,這款產品的相關合約條款還未最終確定。

文遠知行相關負責人進一步解釋稱,自動駕駛落地給車險帶來的挑战,並非是由於交通事故責任分配機制的變化而帶來的,而是因爲風險的來源和性質發生了變化。現有的定損機制主要還是聚焦人工駕駛的操作風險,但在完全自動駕駛狀態下,系統失效將變成主要風險。

爲此,上述政策也明確要求L3、L4級自動駕駛車輛需具備一定的安全冗余,比如,爲了保證駕駛期間的安全性,車輛在感知、供電、信號、轉向、剎車等系統備份,這些也會爲車企帶來額外的成本。根據中金預計,上述冗余設計或將單車的轉向、制動價值拔高20-30%。

歸根究底,這背後還是高階智駕技術不夠成熟。獨立國際策略研究員陳佳指出,即使是智駕龍頭特斯拉也沒有完全邁過這個門檻,後者的智能駕駛系統FSD在城市場景中事故頻發而屢遭質疑,業界也由此开始轉向其他的解決方案,其中,NOA就是典型的場景轉移。

所謂的NOA就是領航輔助駕駛或輔助導航駕駛,可以在特定路段、設定導航路线後,實現自適應巡航,自動超車、變道以及上下匝道等多種功能,並在一定程度上實現點到點的自動駕駛。當前,業界以場景將其劃分爲高速NOA與城市NOA,後者就是一種類L3的功能。

對此,國泰君安認爲,城市NOA就是高階智駕成熟的臨界點。如果L3的實際落地應用將成爲智能駕駛產業开啓類似智能手機爆發式發展的“iPhone 時代”的話,城市NOA在未來 1-2 年內加速落地則將是智能駕駛產業开啓iPhone時代先聲的“黑莓時代”的標志。

某種程度上,這也意味着,智能電動車下半場的第一場硬仗將從城市NOA开始打起。

一位業內人士表示,若從城市NOA的技術來看,“重感知、輕地圖”的路线與感知融合算法在國內已經基本形成共識,尤其是在激光雷達的加持下,技術難度已經大幅降低,只要車企認真組建個技術團隊都能做個大差不差的算法出來,短期內大家在體驗上很難來开差距。

對此,朱江明也表露過類似觀點。他以零跑汽車的實踐舉例,早期的產業鏈不夠成熟,車企要做智駕不僅投入巨大,很多零部件都要親力親爲,比如,2016年前後,市面上的AI芯片,除了Mobileye,幾乎沒有別的選擇,爲了積累技術和算法,零跑還自研了芯片凌芯01。

“現在的AI芯片不光有英偉達,還有黑芝麻、地平线,還有海外的安霸(Ambarella),選擇很多,並且他們做得也很專業,車企可以把所有精力都放在算法上”,朱江明稱,在智能駕駛方面,零跑汽車與頭部車企的技術差距不在於技術,而是時間、投入的差距。

“我們從2020年就不再投入芯片,而是开始聚焦智能駕駛算法,經過幾年的積累已經做到了一定水准”,他還表示,在上述NAC智駕功能之外,零跑汽車的城市NOA已經在准備中,預計2024年下半年能夠正式推出,“我相信2024年我們會是智能駕駛領域的一匹黑馬。”

當技術實力難以通過產品體驗分出高下時,車企的競爭又重新回到了簡單的數字較量上。

據電廠不完全統計,截至目前,華爲、小鵬、蔚來、理想、比亞迪、上汽、長安、零跑等主流廠商均發布2024年城市NOA的落地或开拓計劃。其中,比亞迪的城市NOA將在Q1落地,智己的城市NOA年內計劃开城100座,而極越的城市NOA則計劃开城200余座。

作爲國內智駕領域的兩大領頭羊,華爲與小鵬則呈現出碾壓級的優勢。1月2日,小鵬汽車在去年52城的基礎上,一次性新增191城,提前完成了全年243城的开拓任務,而華爲也在上個月問界M9(配置|詢價)發布會後宣布,旗下城市NCA已完成全國內測,預計春節前將全量推送。

此前,由於政策態度不明而一直徘徊在外的特斯拉,也在去年11月試點政策出台後正式官宣,內部正在全力推進旗下自動駕駛方案FSD在國內落地,按照中信證券預計,若特斯拉的FSD順利入華,配合現有的硬件規模,智能電動汽車或將真正迎來“ChatGPT時刻。

標題:從城市NOA到L3 汽車公司年初都在搞智能

地址:https://www.utechfun.com/post/322974.html