2024年1月22日,上證指數大跌2.68%,收於2756.34,市場哀鴻遍野,,股市沒有投資價值等言論重出江湖。

投資股票20多年來,每次市場的極端下跌,總會有這樣的言論出現,從來沒有變化,無非就是說話的人變了。

下跌不可怕,關鍵是你如何看待下跌!

巴菲特如果在商學院开設投資專業課程,只會講兩門課:如何面對股價波動?如何估算內在價值?

如何面對股價下跌?即如何面對股價波動。在此舉兩個例子,一位是宏觀經濟學的鼻祖凱恩斯講的;一位

是巴菲特的老師格雷厄姆講的。

先說凱恩斯是如何看待股票價格波動的:選美理論

凱恩斯將依賴短期價格變化獲利的投機現象比喻爲選美。說選美大賽中的贏家,不是你眼中最美的,而是大部分投票者眼中最美的。所以,要想猜中贏家,你不能相信自己的審美觀,必須預測其他人認爲誰最美,然後投票給可能收到最多票的美人兒——至於她是不是你心中最美,不重要。

再說格雷厄姆是如何看待股價波動的:市場先生

市場先生常常失去理性,有時變得很樂觀,以高出證券價值的價格买入;有時變得悲觀,以遠低於證券內在價值的價格賣出證券。價值投資者則利用“市場先生”的非理性以低於內在價值的價格买入證券。#距2700點僅一步之遙,A股底部在哪?#

今天的A股,市場先生就失去了往日的冷靜,用股民調侃的話講就是:今天是武則天守寡的一天。(失去李治,理智)

市場先生在樂觀與悲觀之間來回切換,這對我們不重要,關鍵是你持有的股票是否有一定價值。如果不論價值,你持有的股票是否能夠經受住經濟周期的波動呢?

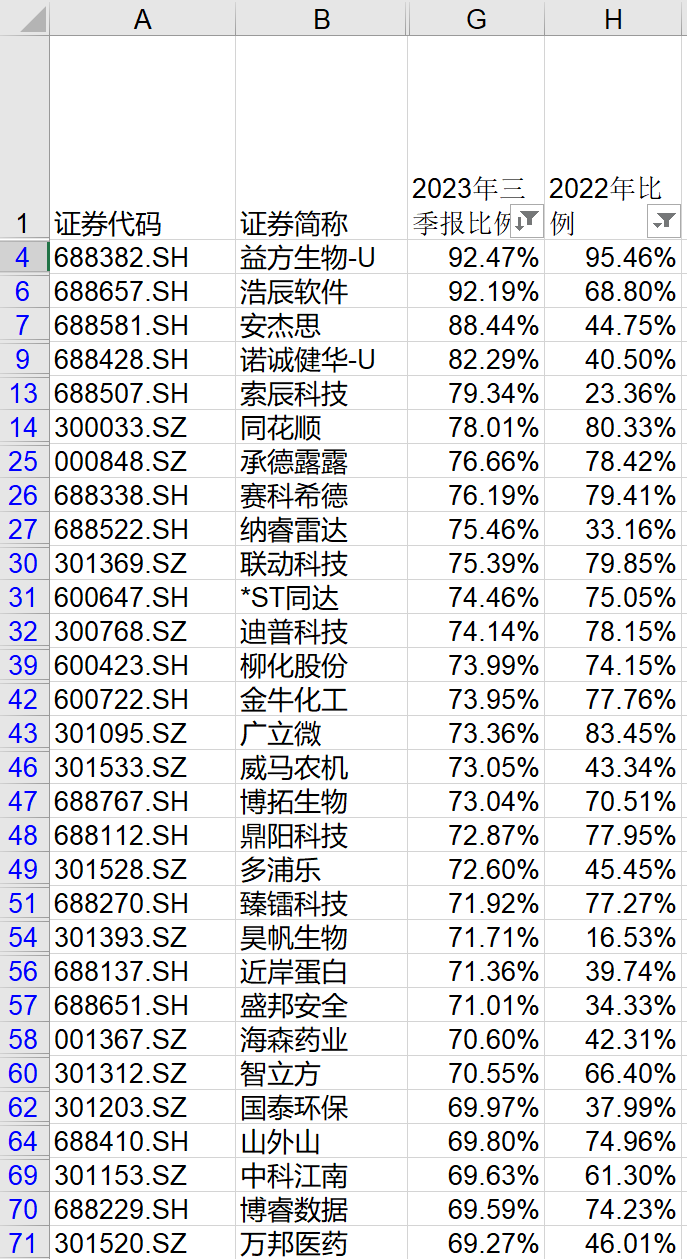

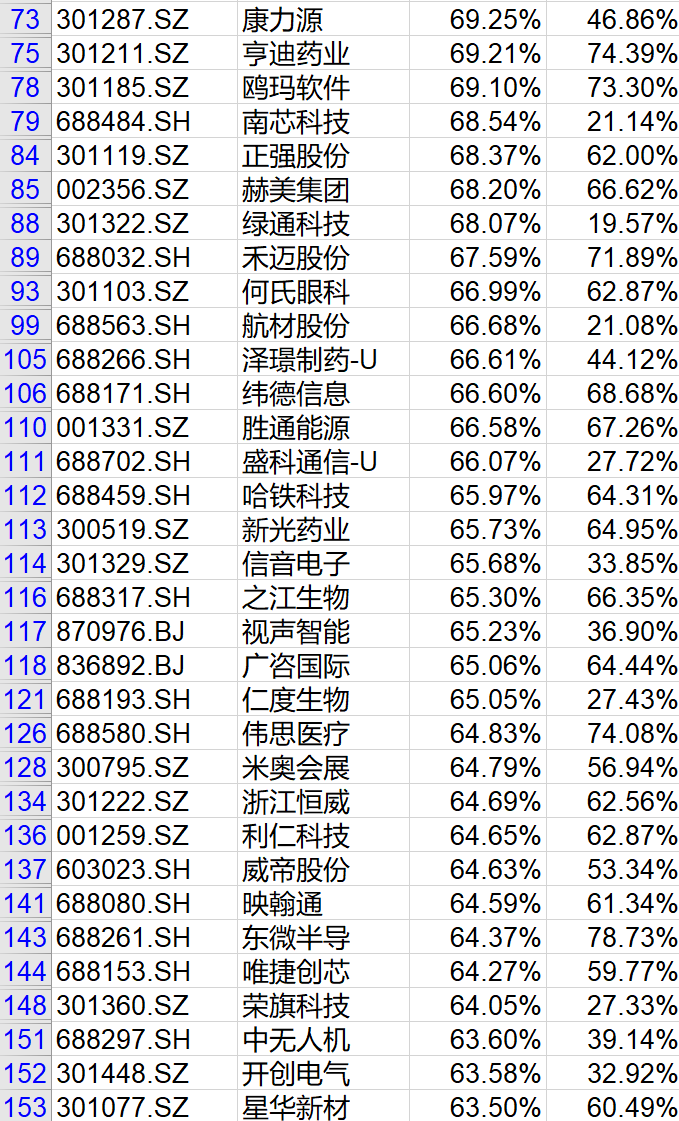

現金及現金等價物佔總資產的比例是一個很好用的財務指標,可以排除掉一些股票。

一般情況下,現金及現金等價物佔總資產比例介於10-25%之間,才是相對健康的。低於10%的公司要謹慎。如果是高科技行業,即資本开支較大(燒錢),該比例要高於30%最好,否則會破產,不要跟經濟周期對抗。

滬深京三個市場,一共5346家上市公司。2022年及2023年三季度該比例高於10%的公司一共有2757家。

如果一家企業,手上沒有現金,就像一個病人血液沒有了流動一樣。

如果你投資的是半導體或者光電行業的科技公司,現金及現金等價物佔總資產比例最好是近3年比例要高於30%,否則何談發展?一輪危機下來,企業都不存在了。活下來才是最重要的。

總結:該指標僅僅是篩選掉一些爛公司的,絕對不能僅僅依據一個指標去投資一家公司,那將是一場投資的災難!

大師說:沃倫.巴菲特

內在價值是一個非常重要的概念。它爲評估投資和企業的相對吸引力提供了唯一的邏輯手段。內在價值可以簡單定義如下 :它是一家企業在余下的壽命中,可以產生的現金流量的貼現值。

股權債券,就是說本質上是股票,擁有公司部分股權,能夠享有相應的利潤分成。但形式上像債券,每年可以享有的利潤像債券利息一樣穩定。公司的稅前利潤 相當於債券所支付的利息。

但不同於普通債券,股權債券支付的利息穩定, 但並不是固定的。而是年復一年的保持增長態勢股權債券的內在價值自然也在不斷攀升,最終會推動公司股價在長期內持續增長 。

免責聲明:市場有風險,投資需謹慎。本文章是基於本公司分析師認爲可靠且已公开的信息,本公司力求但不保證這些信息的准確性和完整性,也不保證文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文章所載資料、意見及推測不一致的文章。

本文章的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發、轉載,需徵得北京盛運德誠投資管理有限公司同意,並注明出處爲北京盛運德誠投資管理有限公司,且不得對本文章進行有悖原意的引用、刪節和修改。

本文作者可以追加內容哦 !

標題:2700點破與立,關鍵是你买的股票值得拿嗎?一個指標教你

地址:https://www.utechfun.com/post/322696.html