廠長提醒:本文內容僅對合格投資人开放!

私募基金的合格投資者,是指具備相應風險識別能力和風險承擔能力,投資於單只私募基金的金額不低於100萬元,並且符合這些相關標准的單位和個人:

(一)淨資產不低於1000萬元的單位;

(二)金融資產不低於300萬元或者最近三年個人年均收入不低於50萬元的個人。

說明下,金融資產包括銀行存款、股票、債券、基金份額、資產管理計劃、銀行理財產品、信托計劃、保險產品、期貨權益等。最後,私募基金風險大,文章所列產品表現僅爲歷史走勢,不代表未來表現,不構成收益保證。文章內容僅供參考交流,不構成投資建議哦~

廠長的話

今天真的是個奇跡日,上午上證指數一度跌了超2.5%,下午“神祕力量”強拉,仿佛被下了死命令一樣,V形反轉後到收盤還漲了0.43%。當然,前面幾天由於指數繼續下跌,不少雪球產品都敲入了,有位“湯總”持有的槓杆雪球產品直接歸零。。。所以雪球產品還有配置的價值么?產品的結構設計又是否合理?

雪球歸零源於槓杆

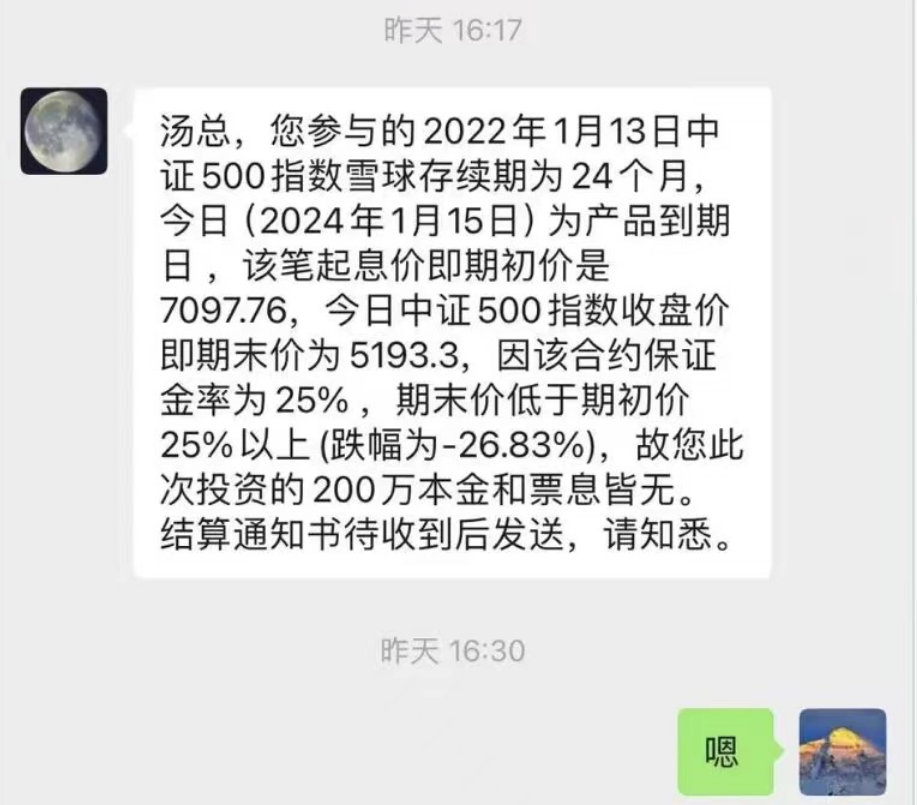

昨天,一張雪球產品“歸零”的聊天記錄截圖刷屏。

很多人第一反應是湯總买的產品因爲敲入而虧完,實際情況是這只產品早在20個月以前就敲入了。

2022年1月13日收盤的中證500指數是7097點,敲入價位7097X75%=5322,到了2022年4月26日,中證500指數收盤價爲5234點。(數據來源:Wind)

也就是說在這天產品就已經敲入了,湯總或許已經做了較長時間的心理建設。

最終的結果是因爲买的雪球產品在24個月裏敲入後且沒敲出,所以需要承擔掛鉤指數的虧損。

至於清零,按照截圖裏的信息,湯總买的是保證金25%的雪球(不追保),也就是4倍槓杆雪球,實際的虧損就是-26.83%X4,自然本金全沒。

此前廠長聊過,DMA產品4倍的快樂也可能成爲4倍的痛苦,雪球同理,槓杆放大的不僅是收益,還有風險。

雪球敲入加速市場下跌?

最近中證500和中證1000連續大跌,不少高位發行的雪球產品也陸續敲入。

那么,如果雪球大量敲入,對市場影響多大呢?

首先,產品發生敲入,是會形成拋壓的。

如果雪球陸續敲入,那中證500和中證1000股指期貨的淨多持倉會降低,貼水加深。

一般來說,在雪球產品接近敲入價格的過程中,做市商會增持期指多頭,對衝指數下跌的影響,即雪球產品“低买高賣”的對衝機制。

一部分雪球敲入了,做市商平倉了,應該有新發雪球和未敲入的雪球調倉,形成對衝。

加上雪球整體規模有限,拋壓對股指期貨市場的影響應該不顯著。

不過最近股指期貨的貼水明顯加深,很難說完全沒有雪球敲入的助力。

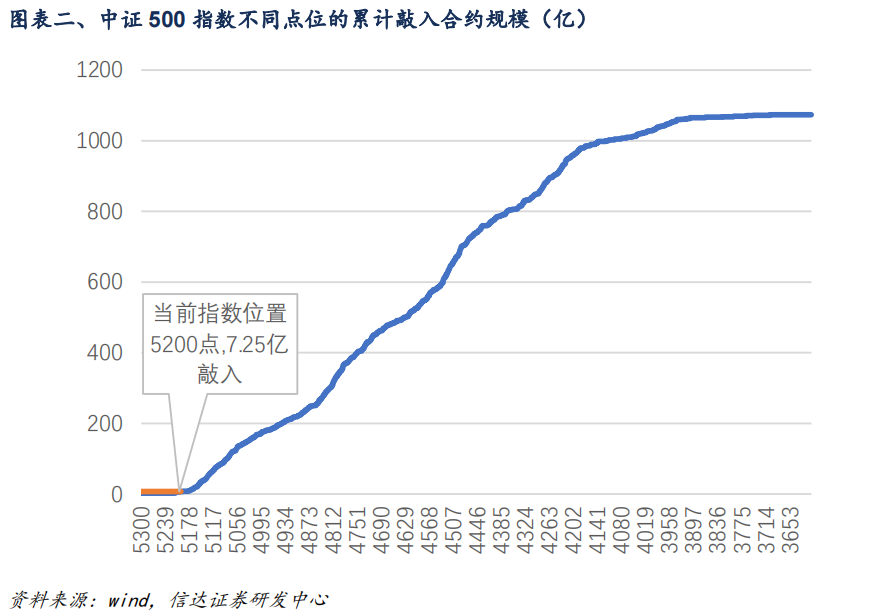

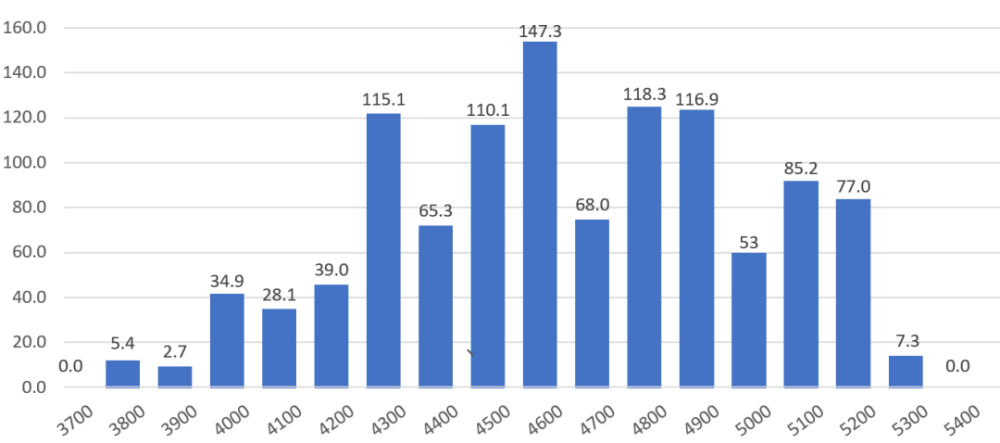

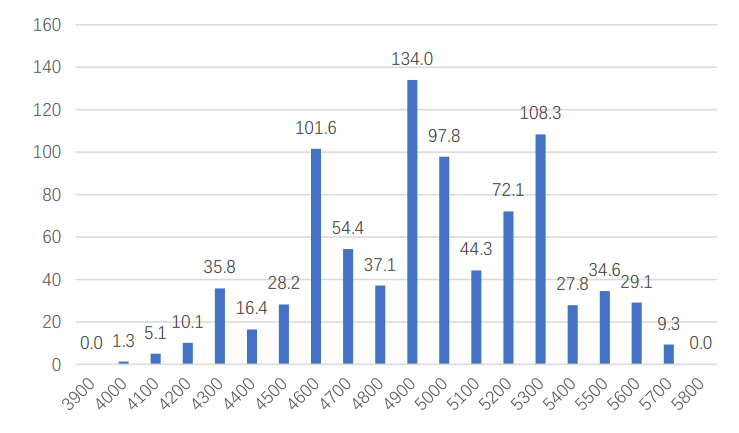

去年11月初,信達證券發了份研報,按報告的測算,中證500集中敲入區間在5200點以下,4600點左右敲入速度巔峰;中證1000在5300點以下,4900點左右達到巔峰。

越往後,雪球的敲入壓力越大。

這個是中證500雪球在不同指數點位的敲入合約規模估算(億):

數據來源:wind,信達證券研發中心

這個是中證1000的:

數據來源:wind,信達證券研發中心

截至今天收盤,中證500是5066點,中證1000是5373點,只能說如果不止跌,近期還會有不少雪球產品繼續敲入。。。

雪球產品設計是否合理?

針對雪球產品大規模敲入,廠長問了個老朋友,曾任中金所高級經理、現任新加坡贏領資本(一家專注美股期權策略的資管機構)首席運營官張若斌,他提出了國內流行的股指類雪球產品的三個重大設計缺陷:

1、歐式期權的到期日行權限制

絕大部分雪球產品是內嵌場外歐式期權,好處是產品期限固定,而壞處是跌幅不確定。

雪球產品目前大多採取的是歐式期權定價,只有到期才能行權,如果遇上類似這兩年的長熊深跌,投資人將毫無辦法,除非做空期指來對衝。

但如果投資人會做空期指,何必去买雪球產品呢。。。

如果內嵌的是美式期權,則跌幅基本可以確定,頂多期限不定。雪球設計師當初可能是爲了迎合銀行理財客戶對固定收益和固定期限的偏好,而忽視了更重要的風險要素。

2、槓杆雪球集中在一個月內

雪球的核心策略是賣出認沽期權,贏取期權金。如果要加槓杆即多倍賣出,則一個最基本的風控措施就是錯月分开,比如賣出3、4、5月或3、6、9、12等季月期權。

這樣投資人還有三個月或一年時間來湊集資金或等待市場反轉。

多倍賣出同一個月內到期的歐式期權,有爲了產品期限而忽略風險的嫌疑。

3、復雜設計導致懸崖效應

部分雪球產品採取了賣出又买入場外期權的復雜設計。

目的也是爲了達到一個非常確定且規整的收益率。

這就使得產品收益在股指的整數關口出現懸崖效應,不破整數關一切照舊,收益照拿,一破即大幅虧損。

除了產品設計缺陷外,雪球過往勝率確實很高,但是大家要知道,到手的收益是年化票息/12X敲出的月份,你可能5次、6次敲出拿到的收益都比不上你敲入不敲出一次虧的錢。

因此,雪球產品的風險收益比值得商榷,在咱們大A,擇時非常困難,有時候沒有最低,只有更低,這幾年相信投資人都感同身受。

想求穩不如直接买中性、套利

如果投資人風險偏好高,實在想上槓杆,那還不如直接考慮槓杆指增。

畢竟這幾年下來,量化做到10%-15%的超額還是不難的。

如果求穩,與其爲那年化10%左右的票息擔驚受怕,不如直接選擇一些穩健的多空、套利、多策略產品。

廠長在去年中就盡力爲大家篩選一些優秀的穩健策略產品供大家選擇,希望能幫助大家控制好投資組合的波動。

穩健策略產品包括股票中性、股票多空、高頻多策略,主觀CTA套利、可轉債套利等等。

目前來看,精選的幾只穩健策略產品在2023年基本都取得了符合預期的收益。

开年至今的發揮也起到了組合穩定器的作用。

星球權益還包括私募產品問答,廠長對於私募管理人的看法等內容,你有什么問題都可以來向廠長咨詢。

以及每月1次的產品池精選、2份私募調研筆記,和每日8份以上的精選研報等。

本文作者可以追加內容哦 !

標題:200萬雪球歸零,雪球產品正集中敲入?

地址:https://www.utechfun.com/post/321277.html