“這是價值事務所的第1478篇原創文章”

最近長春高新高管離婚事件鬧得沸沸揚揚,市值兩個交易日大跌9.39%。怎么看?公司的基本面變化了嗎?

上周五中午長春高新也是緊急召开電話會議,我們團隊花時間整理完電話會議,結合公司基本面,聊聊我們的看法。

01

價值事務所

離婚事件只是一個誘因

爲什么大家對長春高新高管離婚這個事反應這么大?

核心還是我大A套路太多了,過去幾年三六零、昆侖萬維、康泰生物、賽鵬股份、京泉華、東尼電子、天地數碼等一系列離婚減持,這種套路股民太熟悉了。

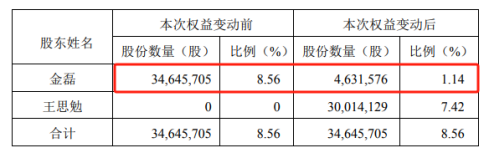

離婚之後夫妻分割財產,持股不到5%,減持就不用公告了。這次金磊離婚,和妻子分割比例分別是1.14%、7.42%。

瓜田李下的,很難不讓人有不好的聯想。

注:今天這篇文章來自《所長會客廳》,因《價值事務所》已是一個全網超過100萬關注者的账號了,考慮到輿論影響的問題,無論是跟投資決策直接相關,還是比較敏感的內容,都沒辦法深入講,甚至都不能涉及。所以建議大家最好盡可能加入所長會客廳。對比《價值事務所》,《所長會客廳》有更加深度的研究、更加敏感的內容、更全面的陪伴(有問必答)、更及時的解讀以及更多精品內容補充……

第二點,金磊博士在公司的作用比較大。

金賽藥業一直被外界視作長春高新的利潤奶牛,公司產品包括生長激素、促泡激素、營養品等。長期以來,金賽藥業貢獻的收入佔長春高新總營收的一半以上,投資長春高新就是投資金賽藥業。金賽藥業是國內生長激素劑型最齊全的企業,作爲龍頭市佔率超70%。

作爲金賽藥業的創始人,金磊的重要性不言而喻。如果金磊持股比例降到這么低,會不會沒那么用心做,後面甚至可能離職,對公司來說,會產生非常消極的影響。

以下是電話會議溝通中【公司回復】。

在會議裏,金磊表示他離婚是由於多年忙於公司事業,沒時間照顧家庭。

關於股權分配疑慮,金總家庭共有四個成員,股權資產是平均分配的,包括現有股權和未來一部分債轉股的資產。無需進行過多的揣測和分析。

關於減持,金總和其一致行動人王素連女士承諾12個月內不減持。

關於和團隊的關系,金磊說:我與長春高新一同成長,針對一些人擔心我會離开企業的疑慮,我想說,如果我真的想走,有比這更好的方式。大家對我們的基本面、管理團隊、包括我個人有充分的了解,應該沒有必要的猜疑。我的原則是真實行事,堅持踏踏實實做事。

02

價值事務所

本質問題:大單品+競爭格局惡化

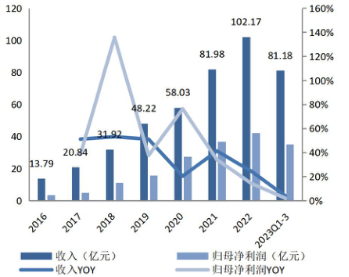

這是長春高新2016年以來營收和利潤增長變化圖:

非常明顯,進入到2021年之後,營收和利潤增速都下滑了。從營收佔比來看,2023年上半年,金賽藥業實現營收約51.39億元,佔總營收的比例爲83%(下圖藍色是金賽收入佔比)。實現歸母淨利潤約21.97億元,總利潤佔比101%。房地產及其它業務是虧損的。

大單品類型的公司,如果這個單品增長快,那當然是如魚得水。但是一旦陷入瓶頸,對公司來說打擊是毀滅型的。

金賽藥業目前就是陷入瓶頸,具體遇到兩大麻煩。

Ⅰ.集採

2022年年報,長春高新的生長激素產品被廣東聯盟、福建、河北等部分省份納入了省際集採目錄。2023年幾次長春高新的股價閃崩,都和集採傳聞有關。

長春高新在今年6月初舉行的投資者關系活動中表示,從以往情況來看,已經落地實施集採的省份,基本能實現以價換量的目標,而且未對公司業績產生嚴重影響。

盡管它這樣講,但是實際上金賽的營收和利潤已經增長乏力了。

2022年半年報,金賽藥業實現營收49.62億元,實現歸母淨利潤21.91億元。2023年上半年,金賽藥業營收同比增長3.57%,歸母淨利潤則同比微增0.27%。

Ⅱ.競爭格局

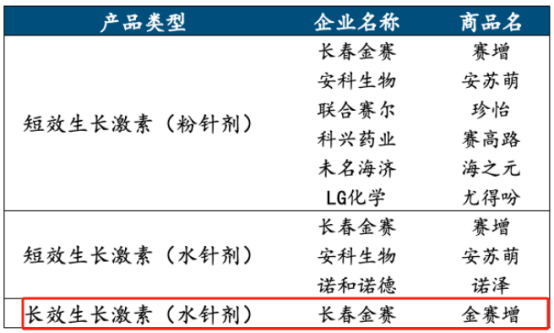

我國生長激素賽道呈現一家獨大的局面,這“一家”是長春高新旗下的金賽藥業。是國內最早、規模最大的生長激素藥企,實現三種劑型全部上市。

國內實現短效粉針劑型上市的企業有 6 家。

實現短效水針劑型上市的企業有 3 家:金賽藥業、安科生物、諾和諾德;

實現長效水針劑型的只有金賽藥業 1 家,2 家處於臨牀 III 期或 II/III期階段。

公司的 QHRD211 是改良型長效生長激素,半衰期更長,優勢是給藥間隔有望更長。

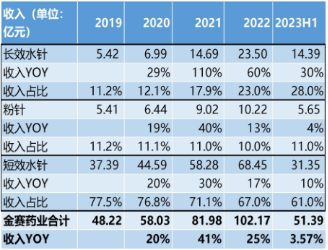

拆分看,長春高新金賽的長效水針的佔比在逐漸提升,從2019年的11.2%提升到去年上半年的28%。

之前長效水針競爭格局最好,但是其它競爭對手的進度也上來了。安科生物2022年完成了三期臨牀,天境生物(生長素缺乏症適應症)也於2023年6月完成三期臨牀。

這其中特寶生物進度最快,1月10日,國家藥監局下發了特寶生物在研產品怡培生長激素注射液境內生產藥品注冊上市許可申請的《受理通知書》。

這意味着金賽藥業的長效生長激素金賽增在上市10年之後,終於迎來了一個實質意義上的競爭候選對手。

不過特寶在幼兒方面沒有任何渠道,上市後建立渠道、培養醫生都需要一個緩慢的過程。而金賽的產品力是足夠強大的,無論是卡式瓶包裝還是依從性極佳的電子注射筆,擊退諾澤就是證明。

金賽藥業表示,生長激素的市場有其特殊性,做好兒科領域其實是需要服務團隊的,這其實也是諾澤退出中國市場的原因之一。

以下是電話會議中【公司的回應】:

理論上,他們(指特寶)銷售不佳可以去授權代理,我們自家的生長激素產品已經涵蓋第三代技術,我們認爲最合適的战略就是將我們的各方面工作做得更好。我們的覆蓋面已經足夠廣,今年還在持續擴大。

只要銷售覆蓋得當,規範推廣,與兒科和婦科醫院持續合作,我相信競爭對手不會有太多機會。我們即便與競爭對手私下接觸,他們也承認這是行業共識。

對於公司而言,下一步的策略是“去激素化”,我們的新業務和能力正快速提升。在兒科領域,我們正計劃布局五六個不同的科室管线。已經有若幹早期跡象出現,今年我們預期會有較快的增長。

去年我提到了成人科室,我們已經建立了包括腫瘤、成人內分泌、婦科和皮膚醫美等部門,目前都運作正常,今年應能看到良好的發展。

所以,從長期來看,我們寧愿將更多精力投入新業務的培養,包括國際化,今年海外市場也將有新動向。

我相信今年內就會有一些海外案例成功,雖然我們的重磅創新藥可能還需要時間,但已經有幾家跨國公司對我們的第一個產品表現出了濃厚興趣。我們一旦獲批他們已經明確表達購买意愿。

03

價值事務所

總結

以上就是《所長會客廳》對這個問題的分析以及公司對這個事情的回應。離婚只是一個誘因,本質還是市場對長春高新的信任度降低了。

盡管公司聲稱集採可能以量補價,幾乎所有集採的醫藥廠家都希望如此。但是從實際經營來看,目前生長激素的增速已經實質性受到影響了。

更關鍵的是行業的競爭格局,一旦特寶生物的長效上市,確實會受到實質性影響。必須承認,金賽的護城河實實在在地削弱了。

至於管理層說的“只要銷售覆蓋得當,規範推廣,與兒科和婦科醫院持續合作,我相信競爭對手不會有太多機會“,所長認爲對這個觀點聽三成差不多,存在很大不確定性。

在《所長會客廳》裏,會有很多前端不太方便也不太能深入講解的內容,且對很多企業行業也會更及時的追蹤,還會力求做到對大家的提問都必須一一回復,並盡可能的深度,最好是能講透了背後邏輯的程度,有需要學習的朋友可以加入。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

標題:突發大利空,血崩10%,曾經公認的超級大白馬,長春高新怎么了?

地址:https://www.utechfun.com/post/320831.html