“如果海外的比例越來越高了,其實國內的波動你就可以忽略不計了。”

作者 | 吳雨晴

編輯 | 管東生

2001年,一家電容器設備的意大利代理商諷刺中國一個電容器設備制造廠的老板:“你如果能把設備送給法拉,人家要了,說明你就成功了。”

處在全球供應鏈重塑、中國制造企業轉型升級的變革時期,數十年來,技術的落後,一直是國內制造業的隱痛。

這個被諷刺的人叫王燕清。靠研發打破西方壟斷,實現國產替代,從那時就被寫入了先導智能(300450.SZ)的基因。

先導智能董事長 王燕清

圖源:企業供圖

兩年後,法拉電子考察工廠時“一下子認可了我們的技術”,很快,法拉成爲了王燕清的大客戶。

20多年過去,他一手創立的先導智能從只有兩個工人的小作坊如今成爲了全球鋰電設備龍頭企業、全球唯一一家100%自研的鋰電池整线服務商、中國自動化裝備領跑者。

作爲一家面向B端企業的非標裝備制造企業,先導智能鮮少被外行人關注,但這家企業的行業地位很高。鋰電池的“頭號玩家”寧德時代,就是用他家的設備生產電池。

2021年的峰值時期,先導智能市值曾突破了1000億,是2015年上市時的55倍。2022年,56歲的王燕清憑借330億元的身價,成爲了無錫首富。

王燕清及其控制的企業共持有公司31.95%的股份。近期,先導智能在資本市場上的表現引人注目。10月30日,公司發布公告稱:董事長王燕清計劃增持1.5-3億元,增持所需資金來源爲自有或自籌資金。11月30日公司晚間發布公告稱:截至2023年11月30日,公司通過股票回購專用證券账戶以集中競價交易方式累計回購公司股份約919萬股,佔公司總股本的0.5868%,最高成交價爲36.61元/股,最低成交價爲24.7元/股,成交總金額約爲2.99億元。12月14日,公司披露了《關於增加回購股份資金總額的公告》,將擬用於回購股份的資金總額由“不低於人民幣20,000萬元,不高於人民幣30,000萬元”調整爲“不低於人民幣35,000萬元,不高於人民幣50,000萬元”。先導智能的公告顯示,大手筆增持及回購的目的是促進公司持續健康、穩定的發展,增強投資者信心。

圖源:企業官網

一面是增持回購,一面是整個新能源板塊下跌,作爲上遊設備企業遭遇邏輯利空的境況。這家企業的走勢究竟如何?鋰電、光伏行業是否真如傳言所說出現了產能過剩的窘境?11月,財經思享匯實地探訪了這家企業,通過和董事長溝通,希望從它的發展脈絡中,尋找資本市場向上的力量。

壹 | 從三人小廠到市值千億

“嚴重低估。”

當面對先導智能前三季度歸屬於母公司淨利潤同比增長39.54%,股價同期卻下降34%,公司的價值是不是被低估的提問時,董事長王燕清斬釘截鐵地回答了這四個字。

2015年先導智能剛剛上市的時候,這家企業還只有一個工廠。如今,三座工廠不遠不近地分散在無錫新吳區的一個經濟技術开發區,周圍簇擁着電子信息、機械制造、新能源等產業爲主導的先進制造業企業和科技公司。

圖源:企業官網

先導目前的辦公區主要在二廠,穿行在現代化的工業園區,很難想象,24年前,一個租來的一百多平米的舊倉庫、幾台二手設備、兩個60多歲的退休工人、一身技術以及借來的8萬塊錢,是王燕清創業時擁有的全部。

與今天的年輕人爲了實現自己的理想而創業的風潮形成對照的是,王燕清當年的創業更多是出於對生存的考量。“當時其實是活不下去才出來的”,王燕清說。

出生於果農家庭的王燕清上初中時就發現了自己對無线電的興趣,以全校第一的成績考入了常州無线電工業學校,畢業後被分配到錫山市無线電二廠當技術員。

從20歲到34歲,王燕清與各類設備相伴了14年。“那時候中國還很窮,但我在廠裏研究的都是進口的先進設備,學到了很多東西。”除了研究各類設備,他還在業余時間幫別人修收音機、電視,也會自己买電子元器件、线路板,回家後自己組裝、焊接。長年累月下來,王燕清憑借在技術上的天賦和鑽研成爲了大家口中的“技術偏才”。

但這個“鐵飯碗”並沒有帶給王燕清體面的生活,1992年,王燕清領到的月工資是80多元,低微的收入讓他非但在結婚時連婚戒都买不起,手裏只剩800塊錢的時候,妻子生產住院的3000多元費用也需要四處拼湊。

“只要比在廠裏賺得多就好了。”抱着這樣的預期,1999年,王燕清和妻子雙雙辭職,在“連水泥地都沒有”的破倉庫裏一住就是四年。王燕清用現在的辦公室做對比,“150平米的倉庫大概是這個辦公室的兩倍大,我們一家三口就睡在那個角落裏。”雖然王燕清先前所在的工廠以生產電容器爲主,但他看到了電容器制造行業的前景,決定制造非標電容器設備。

從工廠出來後,深厚的技術積累派上了更大的用場。非標電容器設備的絕大部分零件都是量身定做,工藝難度和精度極高。王燕清說,由於在電子電器上已經有扎實的基礎,在創業的前四年,公司裏一個工程師都沒有。“所有的設計、裝配、編程、調試都是我一個人完成的。”

在那個年代,國產電容器設備很難被海外市場認可,國內電容器設備高端市場基本被美國、意大利廠商壟斷,“小作坊”裏的設備雖然已經足夠專業,但需要一個被發現的機會。

與松下的那次帶來轉機的合作就發生在最初的舊倉庫裏。

2001年,松下要購入一批電容器設備,到工廠考察,看了王燕清的設備後,對設備的專業性十分認可。但面對小作坊一樣的工廠,他們還是在預付款環節發生了猶疑。

王燕清回憶當時的狀況,“那時候我手裏的所有東西加起來都不到預付款的幾分之一,但他們猶豫來猶豫去還是付了。”

與松下的合作敲定下來,王燕清的工廠得到了成立以來最大的一筆訂單,被大企業認可的名聲也傳了出去,越來越多的企業开始採購王燕清的設備。

爲了擴大規模,2002 年,王燕清成立了無錫先導自動化設備有限公司。日本TDK、美國KEMET等跨國公司也相繼开始採購先導智能的設備。

2006年,先導智能研制出高壓輸變電領域的關鍵設備——高壓電力電容全自動卷繞機,成爲國內高壓電力電容器廠的標配,並在國際市場上全面替代美國同類產品,出口到了美國、日本、韓國、巴西等國家。

王燕清說,自動卷繞機的技術跟當時先導做手工設備的技術完全“牛頭不對馬嘴”,對當時的先導而言,“做高壓電力電容全自動卷繞機相當於自行車廠的人去造汽車。”幾個月的時間裏,王燕清在簡單參觀同類企業的設備後帶領只有幾個工人的團隊打敗了美國公司。這成爲先導智能發展中一個“具有裏程碑意義的突破”。

建廠7年,先導在電容器設備領域做到了國內第一,全球前三。“直到2015年先導上市時,高壓電力電容器還是我們主要的收入來源。”

王燕清回想自己創業的經歷,總結出最關鍵的三個因素:勤奮、聰明和運氣,勤奮的大有人在,運氣無法掌控,王燕清強調頭腦的重要性:“我說的聰明不是一般的聰明,企業家的靈感非常重要。”

把先導做大的過程中,選對最初的賽道只是發揮靈感的第一步,作爲這家市值曾破千億的公司的掌舵人,王燕清在每個節點上的決策幾乎從未失誤。

“公司在不同的時期,战略必須是正確的。”

貳 | “我們的能力是

立即抓住每一個機會”

2006年前後,國外電容器設備競爭對手开始逐步向鋰電設備轉型,而當時我國的鋰電設備廠家還很少,高端鋰電池設備都被日、韓企業壟斷。

2008年的金融危機席卷全球,也給國內經濟帶來了巨大的衝擊。以薄膜電容器設備起家的先導智能在這一年迎來了一個重要轉折——涉足鋰電設備行業。

圖源:企業供圖

金融危機波及到了無錫的一家鋰電池生產企業,這家企業在艱難時期辭退了一半員工,以至於到下半年訂單到手時,這家企業沒有足夠的產能,於是希望定制一批自動化的鋰電生產設備,減少人工的投入。三個月過去,最开始找到的廠家遲遲無法做出符合要求的設備,廠家便輾轉找到了王燕清。

“對方說他們不會出一分錢的,你搞得定我們就用,搞不定就全都拉回去。”挑战來臨,王燕清展現出了足夠的決斷力,“我說好,沒問題。”於是,王燕清立即开始帶着工程師加班加點,“那時候我就住在工程師的旁邊,每天都忙到半夜三更。一個半月的時間過去,所有設備都已經可以投入使用,而另一家競爭對手的圖紙還沒有畫好。

但這筆訂單數量和難度都不大,不足以證明先導進入鋰電設備領域。王燕清說,先導真正進入鋰電行業是在2012年。

這個決定並非易事。從原有的薄膜電容器設備領域轉向鋰電設備,意味着需要面對全新的技術和市場環境。“面對的情況完全不一樣,但我們能夠快速學習。”

率先向先導拋出橄欖枝的是TDK集團旗下的ATL,這家企業是寧德時代成立之前,梁少康、陳棠華、曾毓群和張毓捷這四位成立的新能源科技公司,當時是蘋果電池的供應商之一。後來曾毓群把電池部門獨立出來,就有了後來的寧德時代。

2012年,蘋果向ATL提出了變更電池設計的需求。在當時國產化率最低的卷繞環節,ATL選擇了先導智能。

彼時的先導智能在鋰電設備上並不佔據先發優勢,在先導智能剛开始涉足鋰電池設備的2008年,已經有企業成功开發出了鋰電卷繞設備。先導之所以能夠後來者居上,除了在電容器領域研究的薄膜電容器卷繞技術和鋰電卷繞技術有相似的體系,在研發上的投入和較勁也舉足輕重。王燕清說:“其實那時候索尼和三星也在开發同樣的設備,我們的良品率已經做到95了,而三星只有60多。”

“我們的能力是,你只要給我們一次機會,我們就能抓住,然後立即做到最大最強。”王燕清說,這些在先導轉型之路上起到了關鍵作用的企業,一般都有一批成熟的供應商,“他們一开始並不是真的想給我們做,最後能得到這些機會,是因爲我們的能力超出了他們的預期。”

設備交付的那年,ATL對先導智能的營收貢獻超過了40%。拿下ATL的訂單,不僅讓先導在鋰電行業站住腳跟,也爲日後先導與寧德時代的故事作了鋪墊。

此後,先導智能正式進入鋰電設備制造領域,並陸續進入了松下、LG化學、特斯拉等國際鋰電池巨頭的供應鏈,用5年時間做到了行業第一。現在,寧德時代也成了先導智能的第三大股東。

鋰電池的生產工藝通常被分爲前段、中段和後段三個工序,鋰電設備按照電池生產制造流程,劃分爲前段設備、中段設備、後段設備,價值佔比分別約爲40%、30%、30%,中段設備中卷繞機價值佔比70%。前段由於偏標准化,客戶給的溢價較少,而中段和後段標准化程度較低,客戶會對定制化方案設計給予高溢價,因此總體還維持着較高的毛利率。

圖源:企業供圖

先導智能發家於中段的卷繞設備,在完成了前段分切、塗布等關鍵設備的覆蓋後,2017年通過收購泰坦新動力進入了高毛利率的後段設備市場,完成了整线的覆蓋。

絕對的競爭優勢被打造出來,“具有100%的整线生產能力的企業,全球沒有第二家。”

技術上的突破能力和王燕清的战略眼光,決定了先導智能跨越行業壁壘,進行技術延展的本領。於是,同樣的發展路徑便可以復刻到更多領域。

2009年,在試水鋰電行業後,王燕清又看到了光伏行業的前景。與鋰電設備領域類似,光伏設備領域也是一個技術密集型、競爭激烈的市場。然而,先導智能憑借其在鋰電設備領域的經驗和技術優勢,成功地打开了光伏設備市場的大門。

根據沙利文統計,按2022年訂單價值口徑,先導智能是中國及全球最大的鋰電池智能裝備提供商及全球最大的新能源裝備提供商。2015 年 5 月 18 日,在王燕清49歲這年,先導智能在深交所創業板成功上市。2021 年,先導智能市值突破 1000 億元,成爲新能源裝備第一股。

叄 | “周期性變化反而能給

先導更多機會。”

自從2021年11月達到歷史最高點後,過去近兩年時間裏,先導智能的走勢十分掙扎。與最高點相比,跌幅已經超過60%。原因除了新能源行業整體的下跌,近兩年市場對鋰電產能過剩的顧慮也不斷發酵。電池制造廠商對未來市場的預期直接決定了上遊的鋰電池設備廠商的訂單量,先導智能也就遭遇了估值壓縮。

“高端產能永不過剩,”王燕清總結,被淘汰的大多是低端產能,“周期性變化反而能給先導更多機會。”

圖源:企業供圖

在王燕清看來,這並非盲目樂觀,他的思路是,行業欣欣向榮的時期,中小企業、高低端產能並駕齊驅,“參差不齊的問題就被包含起來了。”而行業在底部盤桓的時期,中小型企業和低端設備產能會面對更多壓力,甚至逐漸出清,“出清的過程對頭部企業來講就是一個市場集中度在持續提升的過程。經歷洗牌之後,頭部企業的市場份額會更高,而當市場重新向上走時,份額高的企業能夠獲取更多資源,龍頭地位也就會更加穩固。”

王燕清認爲,短期內市場很快迎來觸底反彈,“2021 年其實是我們的第一個高峰,之後產業又經過了一輪供需關系的改變和再匹配,今年年底、明年年初會是這一輪周期的一個低點。

低點之後,行業的龍頭企業可能又會重新起來,股價也會隨之回升。”王燕清希望投資者看到先導智能的投資價值,“現在我們的市值不是被低估了一點,而是被嚴重低估,鋰電之外的其他業務线也有比較大的成長空間。”

長遠來看,當行業的上行周期見頂,設備企業該如何應對潛在的困局?

先導給出的答案是,在地域維度上提升海外業務佔比,業務維度上定位非標自動化的平台型公司,減輕對單一行業的依賴,“打造出第二、第三增長曲线”,繼續利用自己跨領域的優勢布局其他領域的整线業務。在先有的鋰電和光伏產线之外,先導智能還靠自身的技術延展能力布局了3C智能設備、智能物流、激光加工設備、汽車智能產线、氫能設備等多項業務,走上了一條非標自動化設備平台道路。

成爲平台型企業,意味着先導的擴展性可以得到充分發揮,不同業務之間在產品、技術和管理的協同上具有得天獨厚的優勢。未來三年內,王燕清的目標是,每個產线拿到不少於50億的訂單。整體營收方面,王燕清希望先導至少在保持當下增長的基礎上,在2026年左右實現銷售收入的翻倍。

全球化方面,先導智能看到了國際市場的發展空間。

GGII 數據顯示,2022 年,中國和全球鋰電池出貨量分別達到658GWh 和 920GWh,預計到 2025 年,將分別達到 1,805GWh 和 2,497GWh,年復合增長率分別爲 39.99%和 39.49%。GGII 預計,到 2025 年,全球鋰電設備市場規模有望達 2,900 億元,2022年至 2025 年,年復合增長率爲 28.71%,增速迅猛。

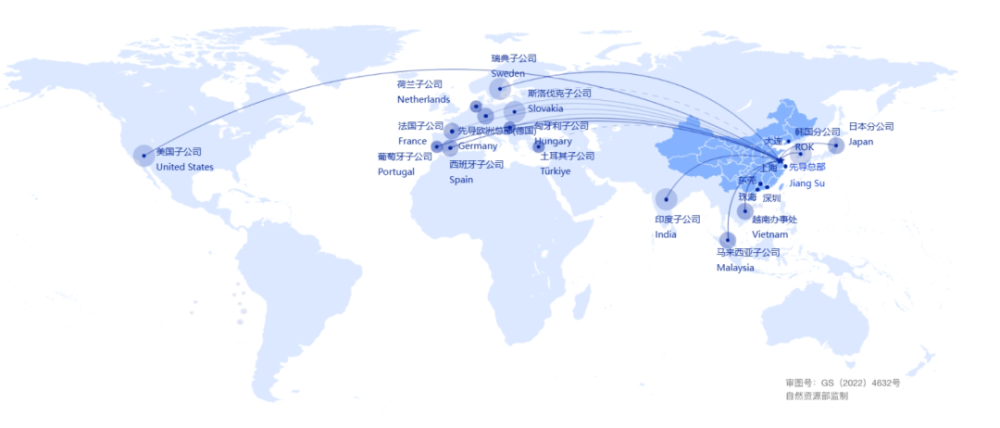

目前,先導智能在全球範圍內設立了多家分子公司,產品遠銷美國、德國、法國、日本、韓國、瑞典等20多個國家和地區。

圖源:企業官網

當下先導在海外市場的份額仍有很大的提升空間,根據Frost & Sullivan統計,按2022年訂單價值口徑,先導智能在中國及全球的市場佔有率分別爲24.1%及17.5%。對王燕清來說,理想的狀況是海外市場的訂單金額在先導所有訂單中的佔比能提升到50%以上。

全球化战略的背後不乏有應對國內的周期性波動的考量。核心出發點是,通過國際市場的开拓帶來的訂單和收入的增長,平滑掉國內的周期性波動。王燕清認爲,國外的市場剛剛起步,成長性和空間非常大,“不管國內是高峰還是低谷,只要一直在海外市場上往上走,就能夠保證我們整個公司的總體業績表現是持續增長的。”

“如果海外的比例越來越高了,其實國內的波動你就可以忽略不計了。”王燕清總結說。

本文作者可以追加內容哦 !

標題:業績增長39%股價卻下跌34%,先導智能是否被低估?|尋找向上的力量

地址:https://www.utechfun.com/post/313623.html