前“最貴國產電動車”,炸了2024年第一顆雷?

招商銀行這波反向操作,把喫瓜群衆驚呆了

來源 | 中國基金報

撰文 | 南深

繼去年8月茶百道之後,又一家現制茶飲要衝擊港股上市了,這次是古茗。

1月2日,港交所網站披露,古茗控股有限公司(以下簡稱:古茗)向港交所提交上市申請書,聯席保薦人爲高盛和瑞銀集團。

招股書顯示,古茗公司自稱系“中國最大的大衆現制茶飲店品牌”,截至2023年底,門店數突破9000家,其中絕大部分是加盟店,直營店僅6家。不過,公司的門店數實際上遠低於蜜雪冰城,後者門店已經接近3萬家,只是古茗將其單獨歸類爲“平價現制茶飲店”。

古茗的商業模式主要是賣貨和設備給加盟店,及收取加盟費,所以其客戶實際上就是廣大加盟商。在整個現制茶飲賽道爆發式增長的背景下,古茗成長性也不弱。不過,隨着網點變密,成熟地區(比如浙江省)單店GMV增速已經明顯下降,這無疑將影響公司未來的收入和利潤增速。

由於2020年經歷兩輪融資,引入包括美團、紅杉等投資近7億元,而可轉換可贖回優先股需列作流動負債,公司的資產負債率高達95%。招股書中公司還自曝,因偷逃稅款2360萬元,去年公司被稅務部門處以1160萬元的罰款及650萬元的滯納金。

1

自稱中國最大的

“大衆”現制茶飲品牌

近年,隨着現制茶飲的持續滲透,相關品牌也“茁壯成長”,並嘗試衝擊資本市場。2021年6月,奈雪的茶已經率先在港IPO,拿下新式茶飲第一股的名號。而在去年8月,茶百道也向港交所提交上市申請,並已獲得證監會備案。如今,古茗成爲第三家申請港股上市的現制茶飲品牌。

在招股書中,古茗自述是一家行業領先、快速增長的中國現制飲品企業。根據灼識咨詢報告,按2023年的商品銷售額(GMV)及截至2023年12月31日的門店數量計,“古茗均是中國最大的大衆現制茶飲店品牌”。

2023年,古茗的GMV達到192億元,較2022年增長37.2%。截至2023年底,古茗的門店網絡共有9001家,較2022年底增長35%,其中99.9%是加盟店,自營門店僅有6家。

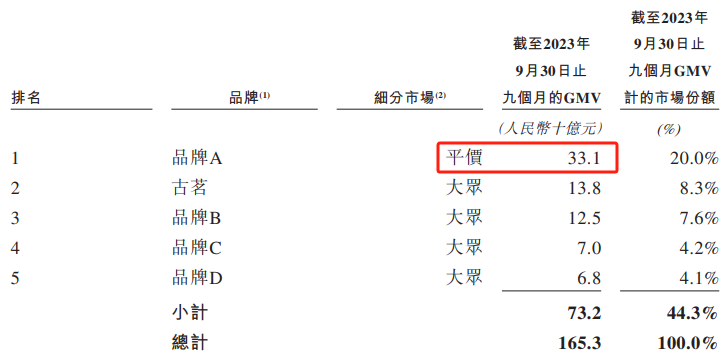

需要指出的是,灼識咨詢的報告實際上是古茗花費63.6萬元,聘請其專門編制的。而公司之所以自稱是“中國最大的大衆現制茶飲店品牌”,因其加了“大衆”這一定語。

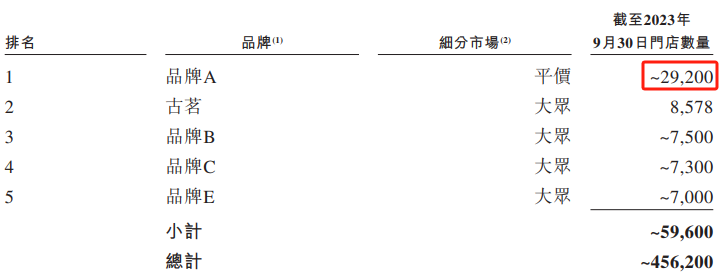

實際上,如果算上蜜雪冰城,公司在國內現制茶葉品牌中只能排在第二,但該報告將蜜雪冰城單獨分類爲“平價現制茶飲”。報告顯示,品牌A(實際就是蜜雪冰城)今年前9月GMV爲33.1億元,門店數爲2.92萬家,遠遠超過古茗,分別是後者GMV和門店數的約2.4倍和3.4倍。

加盟模式下,古茗的客戶主要就是加盟商,公司的收入主要包括向加盟商銷售商品及設備所得款項,以及收取的加盟管理服務相關費用。

招股書顯示,2021年至2023年前9個月,古茗營收分別爲43.84億元、55.59億元和55.71億元,淨利潤分別爲2399.2萬元、3.92億元和10.02億元,保持了不錯的增速。

2

大本營單店銷售額增速下降

拆分數據來看,古茗營收的高增長,既有加盟店數量增長的原因,也有單店GMV提升的原因,但前者佔據主導。

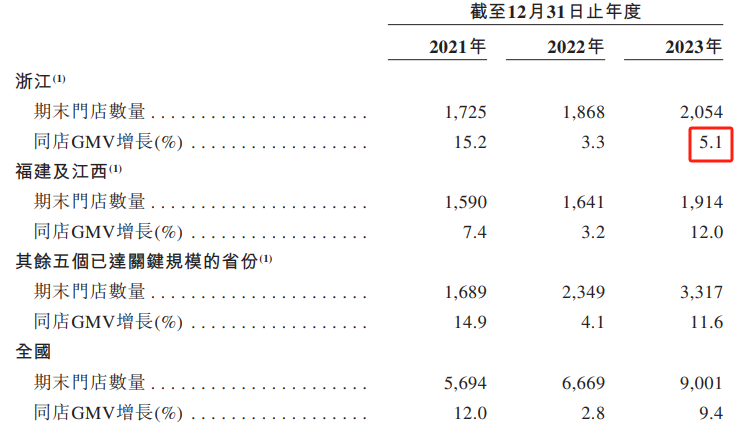

公司的門店數量,由截至2021年底的5694家,增長17.1%至2022年底的6669家,並進一步增長35%至2023年底的9001家。

公司稱,“我們不斷加密各省份的門店網絡,雖處於宏觀經濟波動的背景下,我們過去連續三年能夠一直在加密門店網絡的省份及全國保持同店GMV增長”。

不過,從單店GMV看,成熟地區的增速已經明顯放緩。

作爲古茗發家地、大本營的浙江省,門店數已經超過2000家,佔到公司全國總門店數的兩成多,但其2023年的同店GMV增速已經只有5.1%,低於全國同店GMV增速(9.4%),更遠低於其他省份同店GMV增速(12%左右)。

招股書中,公司也坦承“可能無法維持或增加門店的銷售額及盈利能力”。

其表示,在現有地域市場擴大業務範圍及加強門店網絡密度的策略可能非故意地導致加盟商之間的競爭,在現有門店附近开設新門店可能會導致消費者流量分流,從而可能降低現有門店的銷售業績。

“隨着我們繼續擴張,該等競爭壓力可能會抑制我們的整體銷售增長,從而影響我們的業務、財務狀況及經營業績。”古茗稱。

3

自曝逃稅2300多萬元被處罰

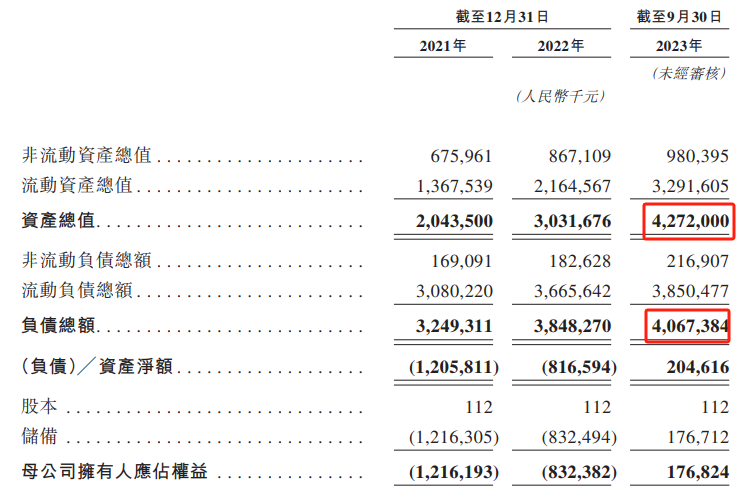

值得注意的是,古茗目前的資產負債率高達95%。

截至2021年及2022年年底,公司分別錄得淨負債12.58億元及8.17億元;截至2021年及2022年12月31日以及2023年9月30日,其分別錄得淨流動負債17.13億元、15億元及5.59億元。

公司解釋稱,主要是由於分類爲以公允價值計量且其變動計入當期損益的金融負債的可轉換可贖回優先股的非經營性影響。而這與融資有關,公司2020年3月和6月分別籤署融資協議,引入美團龍珠和紅杉等四名股東,合計融資額達6.74億元。

值得一提的是,報告期內,公司還曾發生一起與偷逃稅有關的處罰事件。

2021年12月,台州市稅務局稽查局發現古茗科技於2018年6月14日至2020年1月31日期間少繳稅金及附加共計2360萬元,並對其處以1160萬元的罰款及650萬元的滯納金。古茗科技已於2022年1月前全部結清少繳稅金及附加、罰款及滯納金。

對於此次偷逃稅的原因,公司解釋稱,“在成立初期,古茗科技並未建立完善的內部控制系統以適應業務快速增長、確保履行全部須予妥善履行的稅務申報責任”。

更多精彩內容,歡迎關注

本文作者可以追加內容哦 !

標題:又一家奶茶店IPO!9000家門店,負債率95%

地址:https://www.utechfun.com/post/313590.html