出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

對於豬企而言,誰也未曾料到,這輪豬肉價格的下跌時間會如此漫長。豬肉價格自2020年見頂後,已經連續3年低迷,這也讓不少生豬養殖企業陷入持續虧損當中。

爲了解決財務困境,部分生豬養殖企業通過出售股權的方式來化解公司危機。部分實力雄厚的生豬養殖企業,則趁機並購困境豬企來擴大自身經營規模,其中便包括生豬養殖企業大北農。

12月13日,北京大北農科技集團股份有限公司(以下簡稱“大北農”)發布公告稱,公司與傲農生物籤署了《战略合作意向協議》,將收購傲農生物旗下部分優質資產。

除此之外,大北農還計劃收購傲農生物控股股東傲農投資至少51%的股權,若上述方案順利實施,大北農將成爲傲農生物控股股東。

不過投資者對這筆交易並不买账。消息公布後,大北農股價連跌3天,股價跌幅接近10%,市值蒸發接近30億元。

此次大北農收購傲農投資股權,爲何遭到投資者看空?前三季度虧損超9億元的大北農,又能否幫助傲農生物化險爲夷?

1、有息負債超70億元

大北農股價大跌,與收購標的傲農投資以及傲農生物的財務困境有很大關系。公开資料顯示,傲農生物是一家“豬飼料+生豬養殖”企業,2017年在上交所主板上市。

傲農投資則是傲農生物的控股股東,傲農投資主要資產便是持有上市公司傲農生物30.56%的股權。

因此不管是收購傲農投資部分股權也好,還是參與收購傲農生物旗下資產也罷,此番動作目的是幫助傲農生物擺脫泥潭。

傲農生物是以豬飼料業務起家,2014年开始涉足養豬業務。2018年,在非洲豬瘟影響下,豬價一路飆升。在巨大的利益誘惑下,傲農生物开始擴大養豬規模。

(圖 / 攝圖網,基於VRF協議)

2018年,傲農生物生豬養殖規模僅爲42萬頭,到2022年增長至519萬頭,年復合增長率高達87.5%,是所有豬企上市公司中擴張最快的一家。

隨着養殖規模不斷擴張,加上生豬價格一直低迷,公司完全養殖成本又一直高於同行,傲農生物財務狀況一直在惡化。

2021年至2023年前三季度,傲農生物虧損金額分別高達15.20億元、10.39億元、12.9億元,不到三年時間裏,傲農生物累計虧損高達38.49億元。值得注意的是,2013年至2020年,傲農生物累計盈利還不到10億元。

由於激進的經營策略,傲農生物資產負債率一路飆升。2020年,傲農生物資產負債率爲67.52%。到2023年9月30日,傲農生物資產負債率漲至89.41%,在所有豬企上市企業中,僅次於申請重組的正邦科技。

截至2023年9月底,傲農生物總負債高達147.9億元,其中有息負債便超過70億元,一年內到期非流動負債高達17.51億元。同期,公司貨幣資金僅3億元。

爲了解決債務危機,傲農生物擬通過定增和出售旗下資產來籌集資金。不過在諸多不利因素幹擾下,傲農生物擬通過出售資產和定增來募集資金並不順暢。

如此龐大的資金缺口,對於市值僅250億元的大北農而言,壓力可想而知。盡管在投資者見面會時,大北農表示,只會以實際出資額爲限,對收購標的承擔有限責任,但投資者並不买账。

在消息公布後,大北農股價下跌4.02%。三天時間內,大北農股價累計跌幅爲9.99%。

2、前三季度養豬業務虧9億

大北農收購傲農生物導致股價大跌,除傲農生物“坑”較大外,與大北農自身財務狀況不佳也有很大關系。

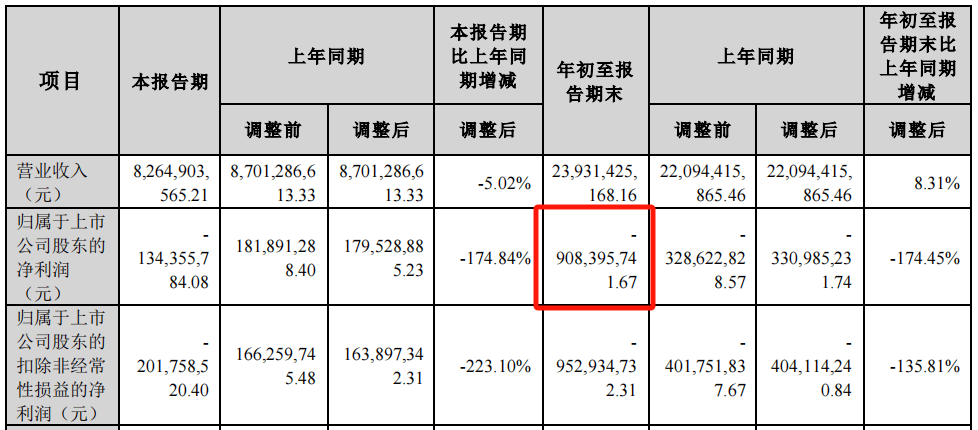

(圖 / 大北農2023年第三季度財報)

作爲以豬飼料起家的企業,與傲農生物相似,大北農也在向下遊拓展生豬養殖業務。

2023年前三季度公司實現營收239.31億元,其中來自飼料業務營收爲179.60億元,佔營收比重約爲75%,養豬業務實現收入爲41.34億元,佔比爲17.27%。

作爲公司主營業務的“壓艙石”,大北農飼料業務以加工售賣爲主,公司掙的是“加工費”,因此該業務盈利一直較爲穩定。

在上一輪豬價大漲的誘惑下,大北農通過擴大生豬自養規模以及並購等方式,來擴大自身生豬養殖規模。

數據顯示,2018年大北農控股企業生豬出欄量爲113萬頭,到2022年增長至264萬頭,年復合增長率爲23.6%。

如今當“豬周期”持續下行,大北農生豬養殖業務則因爲豬肉價格持續下跌陷入虧損。

且由於豬肉價格持續低迷,加上大北農養殖規模不及牧原股份等大型集團,養殖成本相對要高很多。因此,大北農養殖業務的擴張非但沒有給公司帶來收益,反而讓公司陷入持續虧損當中。

大北農在接受投資者調研時表示,前三季度養豬業務虧損金額約爲9億元,直接導致公司前三季度整體虧損金額高達9.08億元。

數據顯示,2021年至2023年前三季度,大北農歸母淨利潤分別爲-4.40億元、5560.18萬元、-9.08億元。除2022年略微盈利外,其余年份均大幅虧損。扣除飼料業務帶來的盈利後,2022年大北農生豬養殖業務實際上依舊虧損。

此外,由於持續擴張,大北農的有息負債規模也在急速增長。數據顯示,2018年公司有息負債合計僅30億元出頭,截至2023年9月30日,大北農有息負債規模大幅增長至120億元以上。

與傲農生物、正邦科技等豬企相比,大北農債務風險和財務情況要好很多,但背上傲農生物龐大的債務後,大北農現有資金和融資渠道,能否保證公司與傲農生物正常運轉還存在很大的疑問。

3、大北農“豪賭”豬周期反轉

在明知傲農生物與自身財務遇到困境,大北農爲何還要涉險並購傲農生物?

作爲以豬飼料起家的大北農,想要持續擴張,要么繼續加大飼料生產規模,要么轉型涉足其他業務。

尤其是近兩年,大量小散戶退出生豬養殖,生豬養殖集中度大幅上升,一般飼料廠商已經很難通過提升產能的方式來擴大公司經營規模,因此只能向下遊拓展生豬養殖業務。

例如,國內飼料大王新希望在2017年至2018年通過一系列決議,來擴大生豬養殖規模。再比如傲農生物起初也是從事豬飼料加工業務。在飼料業務難有成長的情況下,傲農生物也开始發展生豬養殖業務。

對此,布瑞克·農產品集購網研究總監林國發曾對媒體表示,由於飼料業務本身毛利率較低,即便擴產,能給公司帶來的盈利相對有限。

而生豬養殖雖然周期性較強,但在“豬周期”向上時公司都能獲得不錯收益。

不過,收購傲農投資部分股權,以及並購傲農生物部分資產,對於大北農而言,堪稱一場“豪賭”。

由於豬價持續低迷,大北農收購價格比巔峰時自然要低很多。但同樣需要承擔傲農生物所帶來的債務風險。這就非常考驗大北農的財務水平和管理能力。

此外,與前幾輪豬周期不同,此輪豬周期價格下跌時間非常漫長。按照過往歷史經驗,一輪完整的豬周期一般爲4年左右,其中豬價上漲周期爲24個月左右,下跌周期也在20-30個月左右。

(圖 / 攝圖網,基於VRF協議)

但此輪豬價自2020年6月見頂後,下跌周期已經長達40個月以上,僅2022年4月至2022年10月短暫上漲。

對此,永安期貨研究中心高級分析師趙廣鈺表示,由於生豬養殖集團化和規模化佔比顯著提升,豬價下跌時,恐慌性減產大幅減少,因此豬周期被更加穩定的生豬供給熨平。

以生豬養殖巨頭牧原股份爲例,此輪豬價下跌期間,牧原股份非但沒有減產,反而在大幅擴產。

數據顯示,2018年牧原股份生豬出欄量僅爲1812萬頭,2022年增長至6120萬頭,年復合增長率高達53.5%。此外,新希望、溫氏股份也在近幾年大規模擴產。

對此,新希望高管在投資者見面會上表示,市場上博弈的主體非常多,對豬周期的底部判斷有難度。

目前,因爲豬肉價格持續下跌,大型生豬養殖企業不斷被爆出現金流緊張的消息。此前,牧原股份就傳出資金鏈斷裂的消息,雖然被“證僞”,但從公司調低2023年生豬出欄預期來看,牧原股份資金鏈已經承壓。

在巨頭因爲現金流緊張而被迫收縮業務時,大北農卻主動出擊,接下了傲農生物的“爛攤子”。倘若豬價持續低迷,大北農不僅無法將傲農生物救上岸,反而會將自己拉下水。

若2024年豬肉價格反轉,大北農很有可能就此躋身“一线豬企”行列。至於大北農這場“豪賭”能否成功,只有交給時間來驗證。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

標題:前三季度虧損超9億元,大北農“豪賭”豬周期反轉

地址:https://www.utechfun.com/post/307165.html