文/樂居財經 李姍姍

自2021始,國內民營體檢行業老大、體檢第一股美年健康(002044.SZ)高管頻繁離職風波在業內引起轟動,單就總裁一職,短短一年多就三度易主。

徐可作爲當年第一個離職的總裁,在離職前,已在美年健康任職六年。

而在加入美年健康之前,徐可還曾與許建兵共同創辦過一家專注於政務信息化領域的軟件开發企業——安徽商信政通信息技術股份有限公司(下稱“商信政通”),公司成立時,徐可還是“一把手”。

不過,在千禧年初,互聯網+政務服務系統尚未興起,商信政通所處市場空間較爲狹窄,公司業績一直處於低谷,成立11年之久仍處於虧損狀態,徐可也因此“拋棄”了商信政通。

伴隨着近些年政務新媒體的興起,商信政通逐漸在行業內佔據一席之地,2020年-2023年一季度,公司核心的數智一體化平台項目數量每年在60-80個左右,已初具規模。

過去23年間,許建兵曾帶領商信政通兩度掛牌新三板,近日,公司還向A股市場發起了衝擊,遞表北交所,目前IPO進程已進入問詢階段。而隨着一紙招股書的披露,商信政通歷史上大額出資不實的情況被一一揭开。此外,公司在不同區域銷售的兩倍毛利率之差也令人不解。

此次申請IPO,商信政通擬募集資金2.23億,其中1.23億元用於數智治理一體化平台升級項目,3060.5萬元用於智慧文旅一體化平台建設項目,3888.01萬元用於營銷網絡建設項目,3000萬元用於補充流動資金。

一、曾存在1244萬元出資瑕疵,創始人之一因“經營不善”退股

2000年7月,徐可、許建兵共同出資設立了商信政通的前身“安徽商信信息技術有限公司”,二人分別持股75%、25%。

許建兵出生於1972年5月,在創立商信政通之前,他曾先後在南京商祺貿易有限公司杭州分公司、安徽聯華商務有限公司任職。商信政通成立時,許建兵擔任的總經理職位。

公司董事長一職則歸屬於徐可,他比許建兵大了一歲,曾爲沈陽惠豐咨詢有限公司董事長,目前爲A股上市公司美年健康(002044.SZ)董事。

徐可作爲創始人之一曾對商信政通有過兩次增資,不過,這兩次增資均存在大額出資瑕疵的情況。

2003年9月,商信政通進行成立以來的首次增資,除了新股東王江洪、張靜芳、李春豔合計新增注冊資本150萬元,原股東徐可、許建兵也分別新增732.5萬元、67.5萬元注冊資本。

其中,新股東均以貨幣出資,許建兵是以未分配利潤轉增,而徐可的成分較爲復雜,既包括貨幣出資44萬元、以專有技術作爲無形資產出資233萬元、未分配利潤轉增202.5萬元,還有債轉股253萬元。該增資中,部分債權出資、未分配利潤轉增及無形資產出資存在出資瑕疵。

據悉,此次用於出資的債權,是由於公司現金流狀況不足以支撐公司正常運營,因此向徐可借款以便公司周轉,但由於公司治理不規範,僅有62萬元債權有相關憑證可確認,其余191萬元債權憑證已無留存,存在出資不實的情形。同時,上述用於增資的270萬元未分配利潤實際並不存在,導致出資不實。

另外,此次用於出資的無形資產“專有技術 —Teamwork信息資源管理平台”,其權屬按照科學技術成果鑑定證書相關文件,應屬於職務作品,徐可將其作爲出資存在瑕疵,同樣爲出資不實。

徐可第二次向公司增資是在2005年4月,公司原股東徐可、徐建平等以及新股東王江平合計新增注冊資本600萬元,其中包括172萬元未分配利潤轉增、428萬元債轉股。

商信政通表示,此次用於出資的債權,是公司現金流狀況不足以支撐公司正常運營,因此向徐可、王江平借款以便公司周轉。但僅有王江平50萬元的債權有銀行繳款單爲證,徐可對公司的378萬元借款憑證已無留存,再加上此次用於增資的未分配利潤實際並不存在,該次增資存在合計550萬元出資不實的情形。

針對兩次大額出資不實的情況,2015年10月,計劃掛牌新三板的商信政通开始規範出資瑕疵問題,作出減資的決定,將公司注冊資本由1750萬元減至500萬元。此次減少注冊資本共計1,250萬元,其中1,244萬元用於核減歷史出資中的不實出資,6萬元作爲貨幣出資予以返還。

而在減資之前,商信政通早已更換了“主人”,2011年4月,徐可、王江洪、張靜芳、王江平將所持公司股權全部轉讓給許建兵,李春豔將股權全部轉讓給王晨琍,股轉後,公司由許建兵、王晨琍夫婦分別持股97.82%、2.18%。

據悉,包括創始人在內的股東們退出的原因爲彼時的商信政通常年虧損,爲維系公司正常運營及人員工資,股東還需加大投入,投資回報存在不確定性,轉讓方並不看好公司的未來發展前景,經轉讓方和受讓方協商一致,本次股權轉讓的價格爲0元。

二、國資入股帶對賭,IPO前大手筆分紅

商信政通在2016年7月掛牌新三板前,還拉進了兩名公司員工朱彥欣、費維進以及員工持股平台合肥德凱,兩名員工均以低價入股,以低於1元/出資額的價格分別受讓許建兵所持公司5%、5%的股權。合肥德凱則以1.2元/出資額的價格向公司增資120萬元。

首次掛牌新三板的5年間,商信政通發起過一次定增,2020年11月,其定向發行120萬股股份,由5位自然人股東羅紅豔、熊芳君、朱雪姣、何曙霞、王晨潔認購,股票發行價格爲10元/股,對應公司估值爲2.22億元。此次定增,公司共募集資金1200萬元,均用於補充流動資金,具體包括研發各項經費支出、支付供應商貨款等。

完成定增後僅5個月,商信政通在股轉系統摘牌。同年11月,商信政通拉來了國企注資,由合肥高新技術產業开發區管理委員會實際控制的合肥新經濟,以29.28元/注冊資本向公司增資了約2000萬元,對應公司估值爲6.7億元,較一年前增長了201.8%。

引進國資的同時,商信政通還與合肥新經濟籤署了對賭協議,其中涉及股份回購、反攤薄、股權轉讓、清算優先等特殊投資條款,並約定若公司未在2024年末前實現合格上市,則合肥新經濟有權要求公司實控人許建兵回購股權。

2022年4月,合肥新經濟出具《承諾函》,自愿放棄對賭條款中的反攤薄、股權轉讓、知情權、清算優先等項下的一切權利,但股份回購條款依然存在。直到此次商信政通向北交所遞表前,9月6日,雙方才徹底終止股權回購條款。

今年3月,二次掛牌新三板後的商信政通發起定增,以13.14元/股的價格募集資金約1000萬元,用於補充流動資金,以此計算公司估值爲6.8億元,較一年半前僅上升了0.1億元,公司估值增長緩慢。

此次定增認購股份的仍然爲國資,即安徽文投,其由安徽省人民政府全資持股,同樣與公司籤訂了包括回購條款、陳述保證和承諾、協議生效及其他條款在內的對賭協議,9月14日,雙方就該對賭協議予以解除。

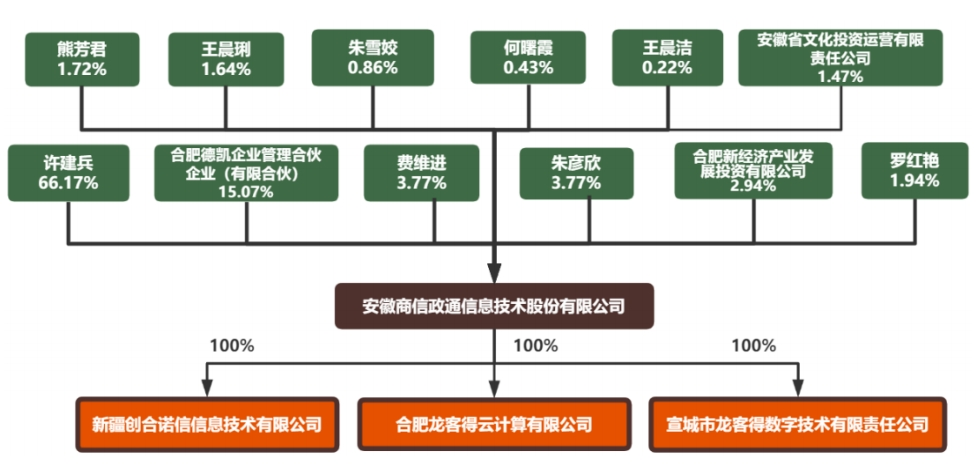

遞表前,商信政通共有11位股東,許建兵直接持有公司66.17%的股份,並通過持有合肥德凱份額並擔任該合夥企業執行事務合夥人,間接控制公司15.07%表決權,因此許建兵通過直接及間接持有方式控制了公司81.24%表決權,爲公司控股股東和實際控制人。許建兵的配偶王晨琍持股1.64%,目前在公司擔任銷售內勤。

兩家國資股東合肥新經濟、安徽文投分別持股2.94%、1.47%;兩位自大學畢業後就在商信政通任職的元老級員工費維進、朱彥欣通過直接及間接方式分別持股4.52%、3.77%;另外,其他自然人股東羅紅豔持股1.94%、熊芳君持股1.72%、朱雪姣持股0.86%、何曙霞持股0.43%、王晨琍的姐姐王晨潔持股0.22%。

2020年-2023年,公司連續四年進行了股利分配,累計分紅3588.44萬元。值得一提的是,今年5月,遞交招股書前,商信政通一口氣分紅了2070.44萬元,金額是前三年分紅總額的1.36倍。

三、監管質疑銷售模式披露存在誤導,不同地區銷售毛利率懸殊

商信政通爲一家專注於政務信息化領域的軟件开發商及解決方案提供商,主要爲黨政用戶、事業單位等提供以自有軟件爲核心的數智化整體解決方案。報告期內,公司主營業務包括數智一體化平台、貨物銷售、運維及技術服務三大類。

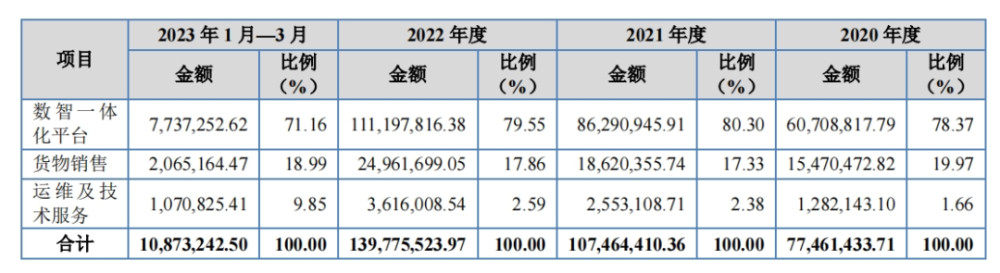

2020年-2022年及2023年第一季度,商信政通實現營業收入分別爲7765.16萬元、1.08億元、1.4億元及1092.78萬元,業績持續增長,2020年-2022年復合增長率爲34.27%。

報告期內,數智一體化平台業務爲公司主要收入來源,各期貢獻分別6070.88萬元、8629.09萬元、1.11億元及773.73萬元的收入,佔比分別78.37%、80.9%、79.55%及71.16%。

據招股書,商信政通的客戶主要爲黨政用戶、事業單位及企業客戶,終端客戶以各級黨政用戶爲主。從銷售模式上來看,一方面公司直接承接業主方項目,另一方面,公司部分業務系作爲產品或服務供應商參與到其他系統集成商承接的項目,共同爲終端業主方客戶的信息化建設服務。

簡言之,公司既直接向終端客戶銷售,同時還與集成商合作。據招股書,商信政通實際上是以集成商客戶爲主,各期參與集成商實施的項目金額佔主營業務收入比例分別爲82.82%、88.37%、89.78%和81.96%,均在8成以上。北交所質疑,上述商信政通關於銷售模式的描述容易產生“以直接向終端客戶銷售爲主”的誤導,存在招股書信息披露偏差。

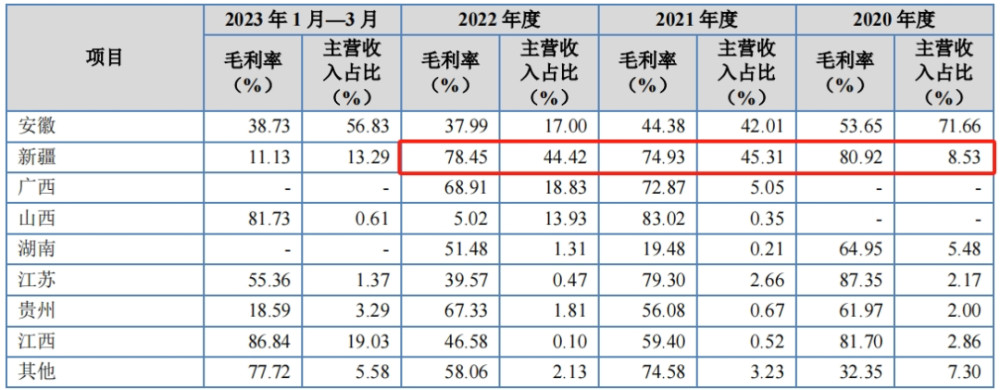

從銷售地區上來看,商信政通業務區域集中度較高,主要集中於安徽、新疆地區,各期兩省客戶合計收入佔主營業務收入的比例分別爲80.18%、87.32%、61.42%和70.12%。

不過,安徽地區的市場空間似乎已經達到飽和狀態,2020年-2022年,公司在安徽地區的銷售收入持續下滑,分別爲5,550.71萬元、4,1514.23萬元、2,375.71萬元,佔主營收入比例分別爲71.73%、42.12%和17.52%。

而另一邊,來自新疆地區的銷售收入大幅增長,2020年-2022年分別爲660.51萬元、4869.3萬元、6209.37萬元,佔比分別爲8.53%、45.31%、44.42%。

不過,公司在新疆地區的銷售毛利率卻遠高於安徽地區,2020年-2022年,商信政通在安徽地區的毛利率分別爲53.65%、44.38%、37.99%,同期在新疆地區的毛利率分別爲80.92%、74.93%、78.45%,後者是前者的兩倍左右。而到了2023年第一季度,公司在新疆地區的銷售毛利率驟然下降至11.13%。

新疆地區毛利率遠高於安徽地區且毛利率大幅波動的原因,以及不同地區定價的公允性及合理性還需商信政通進一步詳盡披露。

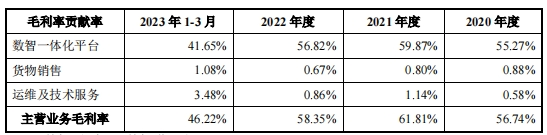

報告期內,商信政通主營業務毛利率分別錄得56.74%、61.81%、58.35%、46.22%,明顯高於同期行業均值46.67%、42.39%、44.03%及39.94%,但呈下降趨勢,2023年第一季度較2022年大幅下降了12.13個百分點。

對於2023年第一季度毛利率的大幅下滑,商信政通表示主要是數智一體化平台業務毛利率下跌了12.88個百分點,對此,商信政通進一步解釋稱,主要是一季度完工並驗收的項目數量較少,且包含第三方產品較多,部分項目實施地點在新疆,2022 年下半年受宏觀環境影響,員工及差旅等支出較多,相關項目整體毛利率偏低。

毛利率大幅度下滑之下,商信政通淨利潤由盈轉虧,2020年-2022年,公司淨利潤分別爲1836.42萬元、4248.24萬元、4417.81萬元,2023年第一季度淨利潤出現虧損,取得淨虧損292.58萬元。

截至2023年3月末,公司正在履行的單筆合同金額超過500萬元的銷售合同共13單,不過大部分爲2021年及以前籤訂的合同,2022年,受各地政務信息化建設項目开展延緩的影響,僅在當年3月份籤了大單。

四、外購佔比高,主要供應商變動頻繁

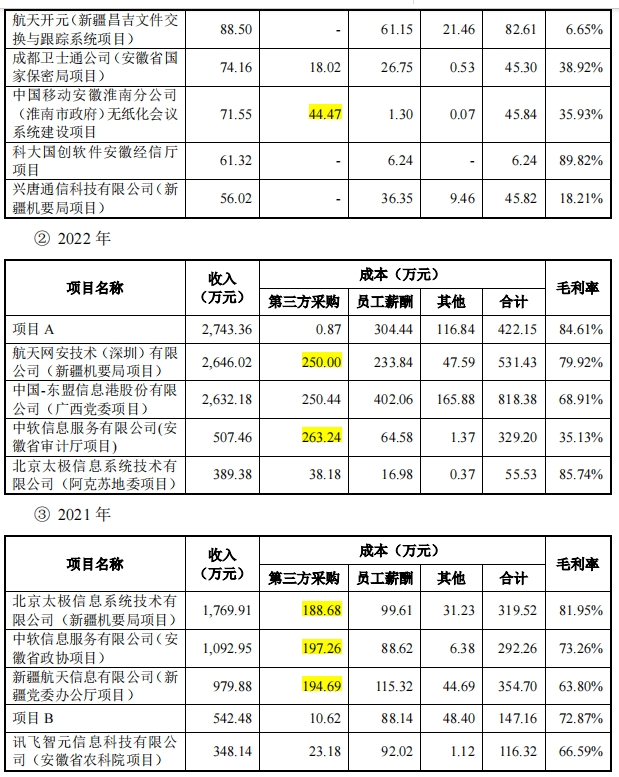

報告期內,商信政通營業產生的成本主要來自於外購產品及服務、員工薪酬、其他費用,其中,外購產品及服務佔相當高,各期分別爲2513.67萬元、2658.85萬元、3530.29萬元及283.16萬元,佔主營業務成本的比例分別達75.01%、64.78%、60.64%及48.42%,公司採購內容主要包括服務器、計算機等硬件設備,基礎支撐性軟件,以及與安裝調試相關的輔助性技術服務等。

實際上,商信政通不僅是整體外購比例較高,其數智一體化平台業務中多個項目存在外購比例較高的情況。

招股書顯示,2023年一季度,公司开展的淮南市政府無紙化會議系統建設項目,該項目成本爲45.84萬元,而來自第三方採購的金額就有44.47萬元,佔項目成本超97%,幾乎是通過外採完成該項目。

2022年,新疆機要局項目、安徽省審計廳項目的第三方採購金額分別爲250萬元、263.24萬元,佔各項目總成本的比例分別爲47.04%、79.96%;2021年,新疆機要局項目、安徽省政協項目、新疆黨委辦公廳項目的第三方採購金額佔各項目總成本的比例分別爲59.05%、67.49%、54.89%,均超50%。

這一情況也引起監管的注意,要求商信政通逐個項目說明數智一體化平台業務存在部分項目外購比例較高的原因合理性,外採是否涉及核心技術或業務核心環節,是否直接將外購產品簡單加工後直接銷售給客戶。

報告期內,商信政通還存在前五大供應商集中度較高的情況,各期公司向前五大供應商的採購金額分別2,089.47萬元、1,691.67萬元、1,852.22萬元和148.11萬元,佔當期採購總額的比例分別爲68.83%、61.39%、62.58%和66.49%。

盡管供應商集中度較高,但各期變動較大。據招股書,公司2020年的前五大供應商中科可控信息產業有限公司、紫光數碼(蘇州)集團有限公司及其關聯方、安徽曙光信息產業有限公司及其關聯方、航天开元科技有限公司、深圳市金蝶天燕雲計算股份有限公司已沒有一家在公司2023年第一季度的前五大供應商之列。

附:商信政通上市發行有關中介機構清單

保薦人、承銷商:中信建投證券股份有限公司

律師事務所:安徽天禾律師事務所

會計師事務所:容誠會計師事務所(特殊普通合夥)

原文標題 : 這家軟件IPO,被創始人“拋棄”了

標題:這家軟件IPO,被創始人“拋棄”了

地址:https://www.utechfun.com/post/291744.html