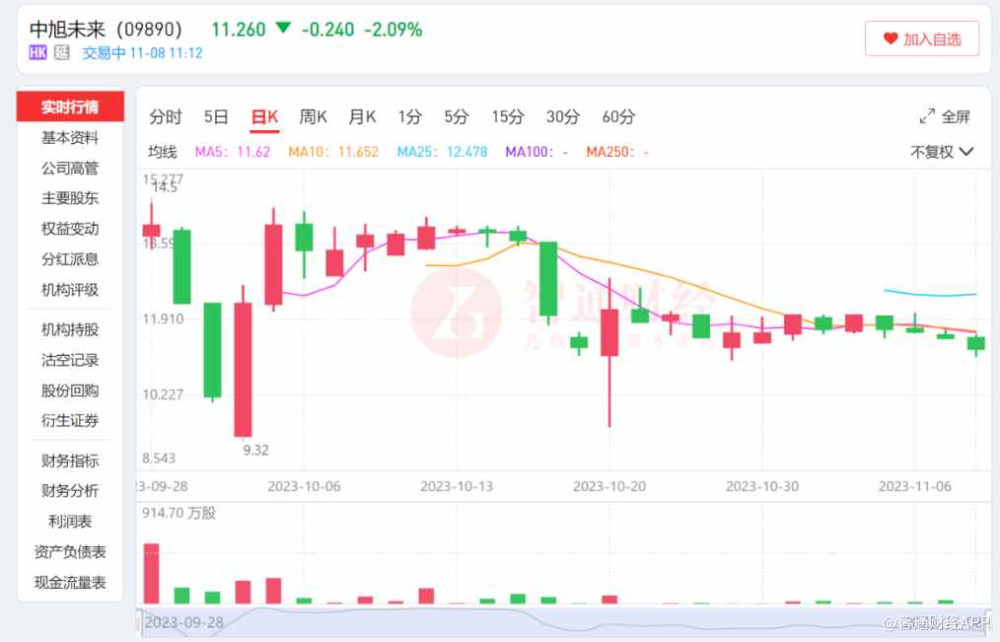

“貪玩遊戲”的運營商中旭未來(09890)在港股上市僅28個交易日,便上演了幾出“變臉”大戲。

首先是股價“變臉”。據觀察,9月28日,中旭未來以14港元發行價在港股首掛上市,盤中一度上漲至14.5港元。隨後4個交易日,公司股價走出“深V”走勢,先是下探至9.32港元,後一度拉回至14.4港元。後續的行情中,屢次有單日振幅超過5%的異動。

中旭未來短期股價走勢欠穩,一定程度與公司業績“變臉”相關。根據公司披露的2023年中期業績數據,公司在上半年實現營收34億元(人民幣,下同)同比下滑25.04%;毛利率爲67.5%,同比下降7.3個百分點;股東應佔溢利2.76億元,同比下滑18.49%。

遊戲月付費人數驟降,業績短期承壓

了解到,中旭未來是中國的網絡遊戲產品發行商,公司在中國營銷及運營網絡遊戲(尤其是手機遊戲)。由客戶开發並由公司營銷及運營的網絡遊戲通過“貪玩遊戲”品牌向玩家提供。

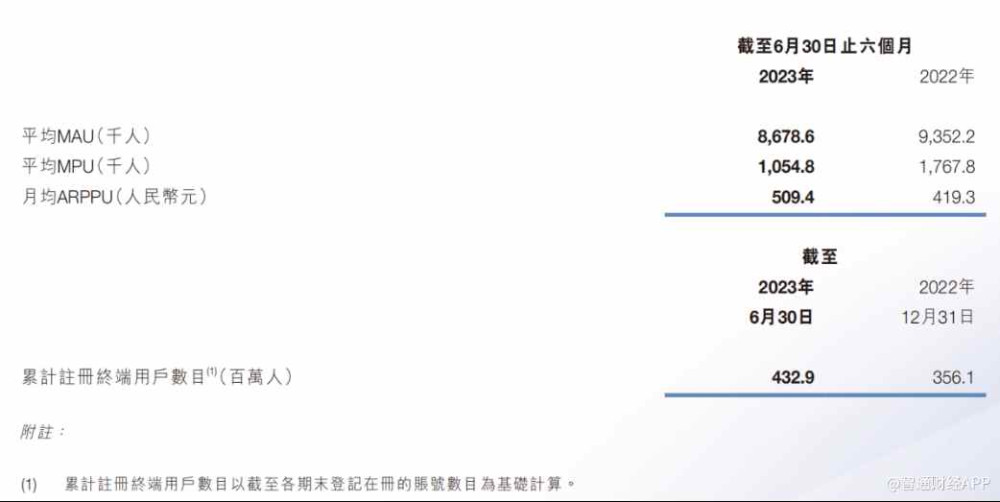

2023年上半年,公司已成功推出35款新遊戲。截至6月30日,公司已運營超過330款遊戲產品;營銷及運營的遊戲產品累計約4.33億名注冊用戶,同比增長21.6%。

上半年,中旭未來注冊用戶雖明顯增長,但月活用戶同同比下滑7.2%至867.82萬人,月付費用戶更是同比下滑40.3%至105.48萬人。盡管上半年月均ARPPU達到509.4元,同比增長21.5%,但並不足以彌補月付費人數下滑的缺失。這也成爲公司業績短期承壓的重要原因。

因此,中旭未來如何重拾業績增長,提振市場信心變得尤爲重要。公司在財報中表示,將持續投資於改進及擴大遊戲產品組合。因此,公司已建立未來可進行精准營銷、深度運營及品牌开發的管线。截至2023年6月30日,公司於遊戲管线擁有73個遊戲產品。

行業“內卷”,銷售費用高企

中旭未來遊戲管线雖有豐富的遊戲產品,但其變現能力如何還需時間驗證。原因是,從行業發展趨勢看,遊戲市場已經發生“人找遊戲”到“遊戲找人”的轉變。

在行業發展的早期,遊戲开發者將其开發的遊戲上傳到應用商店,玩家可通過應用商店找到想玩的遊戲,此爲“人找遊戲”的時代。隨着遊戲市場井噴式發展,移動互聯網信息大爆發,決定玩家玩什么遊戲的因素愈發復雜多變,這就導致行業“內卷”加劇,需要遊戲發行者有能力找到潛在玩家在哪裏,並且與之精准匹配。

要做到這一點首先需要大數據支撐,中旭未來已有清晰認知。公司在財報中稱,將加強智能技術並投資於數字營銷、AI賦能的智能投放、自有品牌和內容开發等領域的技術和創新。然而,公司加強營銷反映到財報上是高額的宣發費用。

注意到,2020年至2022年,中旭未來的銷售及分銷开支分別爲19.17億元、38.51億元及56.22億元,分別佔總收入的66.7%、 67.1%及63.8%。2023年上半年,公司銷售及分銷开支爲19.53億元,佔收入比重57.4%。

這也使得市場詬病中旭未來“重營銷輕研發”。從2020年至2022年,中旭未來的研發成本從4.72億元下滑至1.58億元,佔總收入的比例也從16.4%大幅下滑至僅2%。2023年上半年,公司研發成爲約爲8670萬元,佔收入比重爲2.6%,與高昂的銷售費用形成明顯反差。一直以來,在遊戲行業研發投入對於產品精品化、強化新品吸引力、延長現有產品生命周期等方面正顯現出強大的促進作用,公司極低的研發支出也不禁讓市場對其核心競爭力畫上一個問號,特別是競爭持續加劇的網絡遊戲行業。

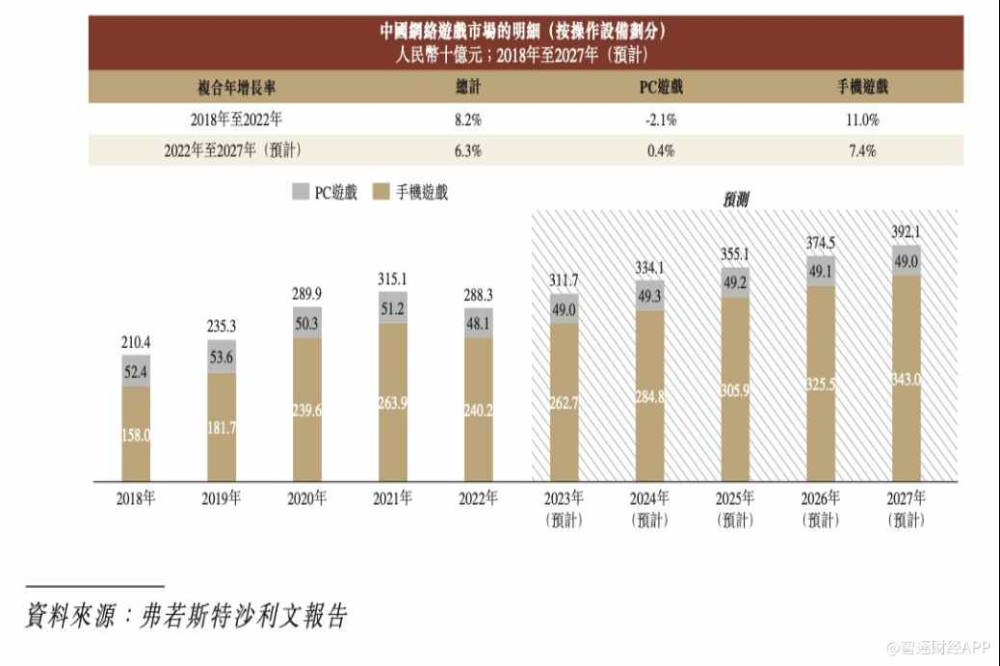

根據弗若斯特沙利文報告,自2015年起,中國已成爲全球用戶支出最大的網絡遊戲市場。按用戶支出計,中國網絡遊戲市場規模由2018年的2104億元增加至2022年的2883億元,復合年增長率爲8.2%。未來行業增速將進一步放緩,預期將於2027年達到3921億元,2022年至2027年的復合年增長率爲6.3%。

多元化業務羽翼未豐

在此背景下,中旭未來期望通過开闢多元化業務,打造新的增長曲线。公司首先做的就是攫取“貪玩藍月”這一重量級IP的“剩余價值”。

2020年以來,中旭未來开始嘗試多元化布局,推出了速食食品業務及潮玩業務。其中速食食品業務孵化的主要品牌是“渣渣灰”,於2020年建立,潮玩業務“Bro Kooli”則於2021年推出。新業務於2021年开始實現收入,不過到2023年上半年,公司消費品業務的收入爲1.27億元佔比僅爲3.8%,業務規模尚未成氣候。

弗若斯特沙利文報告顯示,預計到2027年,中國快餐食品行業規模將達到7,005億元,2022年至2027年的復合年增長率爲3.1%。預期潮流玩具市場將於2027年進一步增加至1,153億元,2022年至2027年的復合年增長率爲22.5%。

從行業空間角度看,中旭未來介入速食食品業務及潮玩業務,看似是不錯的選擇。但需要注意,公司旗下消費品業務的成長前景,很大程度與公司遊戲IP的影響力掛鉤。若遊戲產品走完生命周期,公司消費品業務能否長期實現可持續增長是未知數。因此,中旭未來的成長內核或許仍是遊戲業務,只有不斷加強研發能力建設,摒棄流量思維,摒棄粗制濫造,打造精品遊戲延長遊戲生命周期,方爲公司長期可持續增長的根本。

本文作者可以追加內容哦 !

標題:中旭未來(09890):上市28個交易日,已成“變臉王”?

地址:https://www.utechfun.com/post/288472.html