據蓋世汽車研究院最新統計數據顯示,今年1-8月,國內標配行泊一體域控的新車銷量約爲87.9萬輛,滲透率達6.8%,對比去年同期的44.06萬輛,同比增長約99.5%,近乎翻倍。

智能電動汽車正全面朝L2+/L2++級別自動駕駛方向發展,並無限接近於L3級,這也帶來行泊一體規模化的量產落地。

當前,在行泊一體域控市場,像是以特斯拉、蔚來等爲代表的新勢力都在選擇自研+代工的模式,該模式的市場份額佔比非常大,超過50%;與此同時,隨着第三方供應商的大量出現,以及實力漸厚,正不斷“侵蝕”前者的市場佔比。

蓋世汽車研究院數據顯示,在2022年,主機廠自研+代工市場佔比在58.8%,第三方供應商爲41.2%;而到2023年上半年,主機廠自研+代工市場佔比下滑至53.5%,相應的,第三方供應商佔比增長到了46.5%。

值得注意的是,基於國內汽車電動化與智能化的領跑速度,現階段,本土供應商憑借軟硬件全棧开發的能力、產品迭代速度、多芯片平台適配等優勢,已經領先外資。

聚焦到供應商層面,前8個月,爲特斯拉代工的和碩/廣達以44.2%的市場份額遙遙領先,裝機量爲39.1萬套;德賽西威則以28.3%的市佔排名第二,裝機量爲25萬套,值得一提的是,德賽西威在第三方供應商中所佔市場比重最高。第三名是偉創力,裝機量爲6.1萬套,市場份額爲6.9%。

此外,包括大華、知行科技、經緯恆潤、華爲、宏景智駕等本土供應商在逐漸打开局面。

圖片來源:蓋世汽車

和碩/廣達與德賽西威,分別領銜代工界和第三方供應商

首先來看和碩與廣達,從消費電子到汽車電子,兩家一直都是代工界領頭羊,光是一個大客戶特斯拉,就直接將這兩家供應商送上行泊一體域控榜單第一的位置。事實上,不僅僅是行泊一體,在整個智能座艙領域,和碩與廣達也基於特斯拉的“光環”,一直是行業翹楚的存在。

今年1-8月,特斯拉全球範圍內共計交付電動車117.8萬輛,蟬聯全球純電動車市場銷冠。盡管在第三季度,特斯拉因產线升級改造帶來計劃內的停產,產量環比有所下降,但是特斯拉仍將2023年全年交付量目標維持在約180萬輛不變。

如此大的銷量,也必然給代工廠帶來可觀的裝機量。

回顧和碩與廣達在汽車電子業務方面逐漸“成王”的歷史,離不开與特斯拉多年的合作背景。今年3月,特斯拉宣布將在墨西哥設立超級工廠之後不久,和碩也隨即宣布在墨西哥擴廠,雖未透露產品類別,但業界多認爲和碩是在跟着客戶需求進行相關布局。此外,隨着特斯拉墨西哥超級工廠逐漸邁出實質性步伐,除了和碩,包括廣達、鴻海集團、和大等代工廠在墨西哥和美墨邊境都計劃擴大電動車零配件生產基地。

緊跟在和碩與廣達之後的,便是本土老牌廠商德賽西威。今年1-8月,德賽西威以25萬套的裝機量拿下國內行泊一體域控市場接近3成的份額,實力可見一斑。

據了解,德賽西威從2020年左右开始布局行泊一體市場,致力於打造“硬件+底層軟件+中間件+系統集成”的綜合能力。且不止域控制器,在核心傳感器以及低速泊車領域,德賽西威在本土一衆企業中同樣處於領跑地位。

目前,德賽西威針對低速泊車和L1-L4級自動駕駛高速行車兩大場景,已形成了完整的域控制器產品线布局,包括走性價比路线的 IPU01、IPU02,和走高性能路线的 IPU03、IPU04。其中,IPU02基於德州儀器TDA4芯片,集成行車和泊車功能;IPU03基於英偉達Xavier的方案,部署在小鵬P7、P5等;IPU04則搭載的是英偉達Orin芯片,已經在理想L9、小鵬G9等車型上實現量產。

排名第三的偉創力則主要背靠“大佬”蔚來。公开數據顯示,2023年1-8月,蔚來共交付新車94,352輛。也因此,同期,偉創力以6.1萬套的裝機量拿下6.9%的市佔。

針對ADAS L2+級別市場,偉創力开發了將行駛域、泊車域集成於一體的MARS III自動駕駛域控制器。該平台搭載了高性能SOC芯片,算力提升到32 TOPS、100 K DMIPS,可充分滿足對行駛/泊車域等多場景智能駕駛的算力需求。

偉創力MARS III自動駕駛域控制器;圖片來源:偉創力

偉創力MARS III自動駕駛域控制器;圖片來源:偉創力

性能更往上的是Jupiter自動駕駛域控制器。該產品主要定位在高算力、高性能、高安全性的L2++至L4級別的自動駕駛平台,可以滿足不同類型的、自動駕駛市場的客戶需求。

值得一提的是,偉創力也是汽車OEM制造領域的“老將”。在汽車業務板塊,偉創力早在20多年前就开始布局,面對智能電動汽車行業的巨變,該公司相關業務的模式與規模也隨之變化。目前,偉創力的產品已應用於全球超600個車輛平台,公司業務佔比中50%是OEM業務,超過30%是設計主導的業務。

更多本土供應商陸續崛起

汽車行業全新的智能化賽局將全球Tier 1都擺在一個新“起跑线”上。行泊一體市場的爆發疊加外資巨頭轉型之際,本土供應商也迎來崛起的窗口期。

在本次榜單中,排名第四的大華股份,今年1-8月裝機量在5.4萬套,市場份額達6.2%。作爲零跑汽車的母公司,大華的很多設備與技術都在零跑汽車中展露無疑。

值得一提的是,零跑自成立之日起,就堅持智能電動汽車核心零部件的全域自研,包括最核心的整車架構、電子電氣架構、電池、電驅、智能座艙、智能駕駛等,從而以規模打造極致的性價比。零跑汽車創始人、董事長、首席執行官朱江明透露,目前零跑整車產品裏有70%的駕駛零部件都是基於自己研發。

排名第五的是知行科技。在行泊一體域控賽道,極氪(配置|詢價)001、極氪009兩款車型的大賣,直接讓知行科技打开了市場。據了解,今年1-9月,極氪001(配置|詢價)拿下30萬以上純電車型銷量冠軍,極氪009同樣繼續保持50萬以上MPV銷量冠軍,成爲細分賽道引領者。

在國內整個自動駕駛控制器市場,知行科技其實是國內繼德賽西威之後的又一大頭部企業。目前,知行科技自動駕駛域控制器有兩大產品线,一是與Mobileye合作开發的SuperVision,已實現域控制器及全棧智駕方案的量產上車;另一個是自主設計的iDC行泊一體域控制器,包括iDC Mid及iDC High兩種產品。

iDC Mid;圖片來源:知行科技

iDC Mid;圖片來源:知行科技

今年以來,知行科技還在加快拓展更多客戶。據悉,知行科技iDC Mid在6月底开始量產交付,並搭載至奇瑞星途攬月及星途凌雲;此外,iDC Mid也獲得6份來自不同OEM的定點函。目前,知行科技也正在勇闖港交所,公司已於9月11日通過港交所上市聆訊,有望成爲港股“自動駕駛第一股”。

排名在6-10的供應商,除了第六的經緯恆潤裝機量1.5萬套,市場份額在1.7%之外,之後的華爲技術、捷普電子、創時智駕和宏景智駕,無論是裝機量還是市場份額其實都較爲接近,都在1萬套裝機量和1成市佔左右。此外,像是福瑞泰克、東軟睿馳、四維智聯等本土企業雖然尚未擠進前十榜單,但也在持續發力搶奪市場。

其中,經緯恆潤針對L2級市場,推出了一系列低成本、中低算力的行泊車一體解決方案,據官方數據,經緯恆潤行泊車一體域控制器解決方案累計配套超200萬套,並獲多家客戶定點,包括配套一汽紅旗、哪吒等部分車型;部分項目研發中,預計最早將於2023年第二季度量產。

華爲近期熱度頗高。日前問界新M7(配置|詢價)的大獲成功,不僅放大了“華爲”的招牌,也將華爲汽車供應商的身份進一步置於聚光燈下。

目前華爲行泊一體域控主要配備阿維塔11、極狐阿爾法S、問界M5等車型,由於存在標配與選配之分,在此期間的華爲行泊一體域控裝機量落在1.1萬套左右。

可以預見的是,隨着問界新M7的銷量攀升,華爲技術在智駕域控方面相關配套的裝機量或許能有大幅的增長。有業內人士甚至認爲,隨着越來越多車企加入華爲陣營,華爲智駕方案有望帶來汽車智能化行業軟硬件的新一輪景氣。

AITO問界新M7;圖片來源:問界官網

AITO問界新M7;圖片來源:問界官網

捷普電子與和碩、廣達、偉創力身份一樣,都是全球排名前十的電子制造服務商。捷普在汽車電子生產領域經驗豐富,其行泊一體域控配套車型主要是小鵬G6。基於該車在6月上市後的不錯表現,6-8月銷量累計11249輛,受益於此,捷普也收獲了相應的市場份額。

創時智駕則是由上汽集團旗下聯創電子與奧地利公司TTTech合資而來。據了解,創時智駕第一代基於EyeQ4Hi版本的行泊一體域控制器搭載榮威Marvel-X Pro車型量產;第二代基於TDA4VM的泊車與DMS控制器用於榮威RX5MAX車型;第三代基於英偉達Xavier的智駕域控上車智己L7;2023年基於Orin-X的智駕域控制器iECU 3.X也已經在智己LS7上量產搭載。

而宏景智駕是一家具備從L4級到L2級智能駕駛解決方案全棧能力的智能駕駛科技公司,這幾年成長勢頭不小。該公司在今年上海車展上正式推出單徵程3行泊一體域控制器,單顆SoC支持行車、泊車雙場景,5R5V傳感器配置,算法分時復用,可在低算力平台上運行。目前主要搭載至理想one、榮威RX5等車型。

行泊一體域控從中高端市場持續向下滲透

盡管當前行車和泊車分離的模式在配備智能輔助駕駛系統的車輛中仍佔據多數,但是這兩年在價格战的影響下,爲打造高速、城市、行車、泊車全場景的智駕方案,以更低成本優勢和更優功能體驗的行泊一體域控方案滲透率在不斷攀升,甚至可以說是如日中天。

一般來說,初階版的行泊一體技術可實現傳感器的深度復用和計算資源的共享,幫助主機廠降本增效。同時,在早期階段,初階版行泊一體多採用多SoC方案,目前正朝着更具性價比的單SoC方向發展。至於高階版的行泊一體技術,則在前者的基礎上能進一步實現軟件層面的復用,並降低成本提升开發效率,一般配以1個大算力SoC。

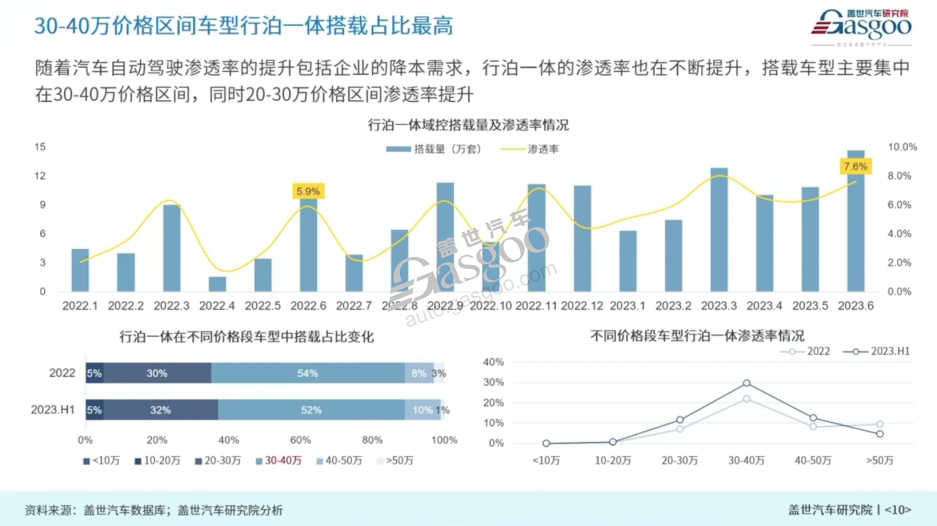

根據蓋世汽車研究院數據統計,基於汽車自動駕駛滲透率的攀升和企業的降本需求,行泊一體的滲透率在不斷提升,截至今年6月,行泊一體域控滲透率達7.6%,同比增長1.7個百分點。目前,搭載車型主要集中在30-40萬價格區間,同時,20-30萬價格區間滲透率在不斷提升,後者從2022年30%的佔比到2023年上半年提升至32%。

圖片來源:蓋世汽車

圖片來源:蓋世汽車

一方面是L3自動駕駛等級以上的巨大增量市場機會,另一方面,L2+APA存量市場的替代機會也在進一步推動行泊一體上車。蓋世汽車研究院分析預測,2025年裝配量將會超過500萬套,而在2022年,這一數據不足百萬套。

另據不完全統計,迄今國內已有30多家供應商相繼推出行泊一體方案,多數將在今年實現量產落地。

此外,不同算力行泊一體域控所配車型也存在明顯的低、中、高端市場之分。其中,在中低算力行泊一體域控中,20-30萬價格區間車型佔比較高,主因Model 3/Y、極氪001等車型配套量較高;中高算力行泊一體域控中,30-40萬價格區間車型則是主力軍,比如蔚來ET5、理想L9等車型配套量較高。

蓋世汽車研究院副總監張志文指出,目前,高算力平台在主要的駕駛輔助功能上基本實現了標配,並在往更高階的城市領航、遙控泊車、記憶泊車方向拓展,中算力平台的部分功能則因特斯拉車型需要選配使得相關功能滲透率反而低於低算平台。

事實上,伴隨智能化上車提速,越來越多的智能輔助駕駛方案不斷下放至中低端車型,行泊一體也不例外。尤其是今年以來,包括宏景智駕、福瑞泰克等多家企業陸續發布基於單顆國產SoC的低成本行泊一體方案,進一步爲該功能在中低端車型上的配置提供了條件。

當前的行泊一體域控市場,傳統Tier 1巨頭急於轉型,主機廠自研+代工模式半分天下,本土供應商發展勢如破竹。顯見,在當前愈演愈烈的價格激战中,行泊一體域控市場,將以更快速的速度從中高端向下滲透。未來的市場競爭格局,沉浮待定。

(本文來自於蓋世汽車Gasgoo)

標題:1-8月行泊一體域TOP3拿下近8成份額

地址:https://www.utechfun.com/post/281411.html