作爲一種特殊的結構化融資工具(Structured finance instruments),CLO將資產匯集在一起,並發行證券出售給那些對底層標的資產不感興趣或無法直接購买的投資者。CLO在全球融資市場扮演着非常重要的角色,佔槓杆貸款市場的60%以上。

在過去十年的低利率時代,華爾街銀行家們將CLO從利基證券發展爲了資本市場的支柱和最熱門的金融產品之一。如今,在並購市場遇冷的情況下,CLO缺乏通常的貸款來源。而美國大型商業銀行對最大一部分CLO的需求也出現了萎縮,因爲其他市場能提供更高的回報。Federated Hermes Limited的研究員Andrew Lennox直言:“CLO市場已經停滯了一段時間。”

CLO中投資級別最高的AAA級證券的主要买家是美國的大型商業銀行。然而,在監管機構新的資本規則,以及美國地區性銀行危機的影響下,這些大型商業銀行已經停止購买CLO中的AAA級證券,且幾乎沒有跡象表明它們會在短期內回歸。

美聯儲尚未准備好轉向的姿態令華爾街的希望破滅,並導致一攬子企業融資計劃再次陷入停滯。作爲CLO抵押品的貸款通常是由負債累累的公司發行的,但這些公司在加息背景下尤其容易受到成本和利率上升的影響。

對於槓杆貸款領域的投資銀行家和交易撮合者來說,這很難讓人高興起來。另類信貸公司Crescent Capital的投資組合經理Wayne Hosang表示:“CLO發行減少將導致槓杆貸款需求減少,這意味着,承銷銀行將更難發行新的槓杆收購票據,而借款人將更難進行融資。”

Ares Management美國流動性信貸投資組合經理Dan Hayward表示,盡管商業銀行的興趣正开始恢復、槓杆貸款市場也已經开放,但他們感興趣的對象是“質量更高的發行人”(CLO主要由風險較高的貸款構成)。

聯博公司槓杆貸款策略主管Scott Macklin表示:“目前的CLO市場就像‘老式家庭旅行車’一樣緩慢前行。要讓CLO市場重回快車道,就必須大幅收緊CLO與AAA級債券息差和/或擴大貸款息差。”簡而言之,要讓CLO相對於其他投資級債券的溢價看起來更好。

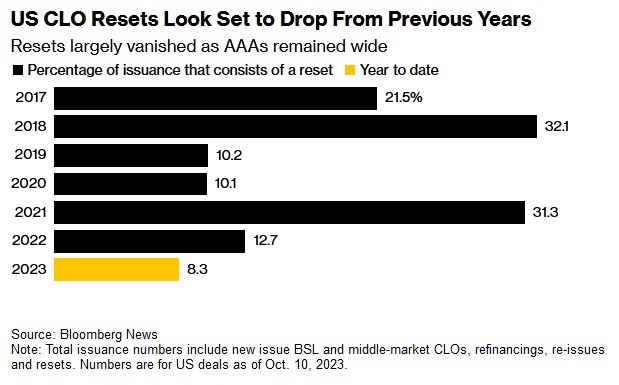

在CLO市場表現低迷之際,許多CLO管理公司也陷入困境。需求下降使得它們難以對現有證券進行再融資。在以前的好日子裏,一些經理通常會尋求重置現有的貸款組合以延長還款期限,但如今,CLO的投資者更希望關閉或贖回CLO。

Chenavari Investment Managers債券高級交易員Simon Gold表示:“2008年之後,基金經理开始進行更多的重置,延長CLO的壽命,並利用低利率環境。但現在,這條路可不那么容易走了。”

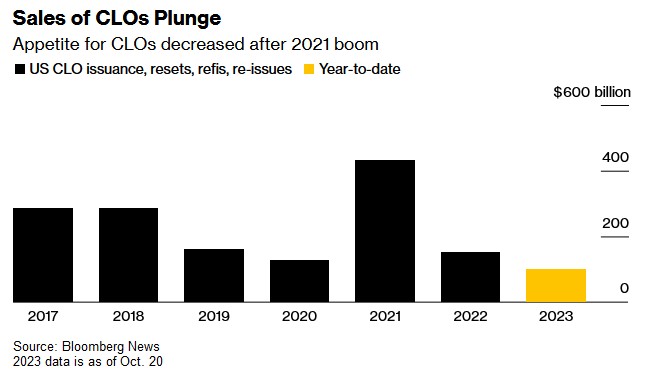

數據顯示,今年迄今爲止,美國新發行CLO的融資總額和舊發行CLO的再融資總額已降至約1020億美元,低於去年同一時期內的1340億美元和2021年的近3500億美元。

另外,據美銀證券的數據,7月份大約有30億美元的CLO被出售。與此同時,今年迄今爲止,在美國僅有20次CLO重置,低於去年同一時期內的33次、和2021年同一時期內的208次。

不過,對於需要融資的企業來說,私人信貸填補了槓杆貸款投資者留下的缺口,這令它們感到些許安慰。據悉,包括Oak Hill Advisors和Blue Owl Capital在內的直接貸款巨頭提供了48億美元的全額貸款,作爲Vista Equity Partners對金融科技公司Finastra Group Holdings Ltd.債務再融資的一部分。這筆交易在傳統的槓杆貸款投資者中難以獲得吸引力。盡管直接貸款機構的實力迅速增長,但它們能否填補CLO投資者離开後留下的空白還有待觀察。

本文作者可以追加內容哦 !

標題:企業融資需求降溫 1.3萬億美元CLO市場陷入停滯

地址:https://www.utechfun.com/post/280689.html