此前,“零售金價已漲破600元/克”的相關詞條衝上了熱搜,國內實物黃金價格持續走高。可是就在國慶假期前國內金價跳水,截至9月28日收盤價爲446元/克,較9月15日最高480.5元/克跌了34.5元/克,回到了6月份的水平。 事實上,這種下跌的反應速度是慢於國際市場的,國際黃金市場從6月份往後开始向下,目前美國的利率、美債收益率處於高位,持有黃金的成本非常高,有拋售的趨勢,黃金價格承壓而下跌。但由於國內投資者對於避險資產更加偏好等原因,中國黃金市場出現了逆勢上揚的趨勢,這種逆勢的趨勢並未持久。 那么近期金價下跌,是否意味着國內金價重新與國際市場掛鉤,跟上國際黃金市場开始向下? 一般來說,珠寶店的零售金價走勢和黃金的大盤價息息相關,而在這個檔口欲上市的黃金珠寶企業是否會遇到更大的阻力? 近日,夢金園黃金珠寶集團股份有限公司(下稱“夢金園”)衝擊港股上市,中信證券爲獨家保薦人。此次港股上市募資所得款用途,夢金園擬用於優化其山東濰坊的生產設施以增強生產能力、擴大和加強公司的特許經營業務以及用於投資信息科技等。 黃金股未來不確定性增加的大背景下,對夢金園來說或許並不是一個好的時間窗口。同時,夢金園毛利率不高,超98%的門店爲加盟店,並且研發費用率不足1%。對於業績开始走下坡路的夢金園來說,挑战或許剛剛开始。

1

黃金不“吸金”

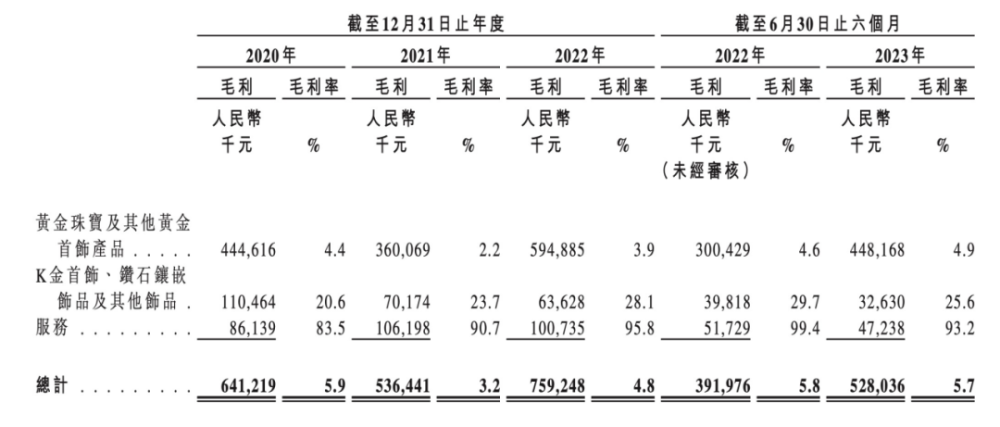

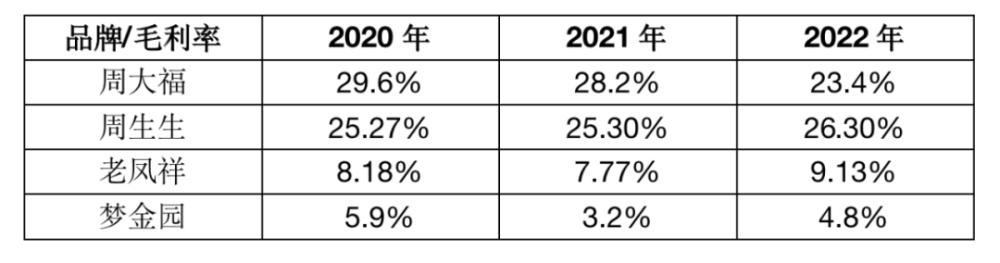

夢金園成立於2000年,主要從事“夢金園”品牌黃金珠寶業務,主營業務爲黃金珠寶首飾的設計研發、生產加工、批發零售及品牌加盟。 這是夢金園第三次衝刺資本市場。一开始,夢金園欲在A股上市。2020年9月,夢金園申請於深交所掛牌上市,後來未獲得中國證監會通過。2022年12月,夢金園更換了保薦機構,第二次衝刺A股市場。2023年9月,“爲了更好地接觸多元化和全球投資者並獲得國際認可”,夢金園終止了A股上市之旅,轉而在港股上市。 近年來,夢金園的營收規模超百億,但毛利卻不高。2020年-2022年(下稱“報告期”),夢金園的營業收入分別爲108.34億元、168.71億元、157.24億元。相應淨利潤分別爲1.74億元、2.24億元、1.81億元,綜合毛利率分別爲5.9%、3.2%、4.8%。時間线往前,據此前提交的招股書,2017年-2019年,夢金園的營業收入爲134.68億元、140.67億元和140.89億元。同期綜合毛利率分別爲4.39%、4.35%和6.03%。六年的營業規模均超百億,但毛利率均不足一成。  2019年,夢金園的營業收入大幅下滑。報告期內,2022年業績也出現了下滑,並且毛利率也總體下降。對此,夢金園在招股書中解釋,這是由於金價波動以及銷售周期的時間差。 夢金園的毛利率還低於同行龍頭企業。報告期內,A股上市公司周大福毛利率分別爲29.6%、28.2%、23.4%。周生生的毛利率爲25.27%、25.30%、26.30%,老鳳祥的毛利率分別爲8.18%、7.77%、9.13%。

2019年,夢金園的營業收入大幅下滑。報告期內,2022年業績也出現了下滑,並且毛利率也總體下降。對此,夢金園在招股書中解釋,這是由於金價波動以及銷售周期的時間差。 夢金園的毛利率還低於同行龍頭企業。報告期內,A股上市公司周大福毛利率分別爲29.6%、28.2%、23.4%。周生生的毛利率爲25.27%、25.30%、26.30%,老鳳祥的毛利率分別爲8.18%、7.77%、9.13%。  一方面,這和黃金珠寶企業的業務構成相關。 由於黃金飾品的採購價到售價均相對比較透明,毛利率普遍偏低,據業內分析,黃金的零售毛利率爲10%-20%。因此,黃金類產品佔比越高的公司通常毛利率越低。報告期內,夢金園來自銷售珠寶黃金及其他首飾產品的收益達到94.1%、97.5%及97.9%。 另一方面,低毛利率還和夢金園第一次上市被質疑的加盟商的商業模式相關。

一方面,這和黃金珠寶企業的業務構成相關。 由於黃金飾品的採購價到售價均相對比較透明,毛利率普遍偏低,據業內分析,黃金的零售毛利率爲10%-20%。因此,黃金類產品佔比越高的公司通常毛利率越低。報告期內,夢金園來自銷售珠寶黃金及其他首飾產品的收益達到94.1%、97.5%及97.9%。 另一方面,低毛利率還和夢金園第一次上市被質疑的加盟商的商業模式相關。

2

依賴加盟商

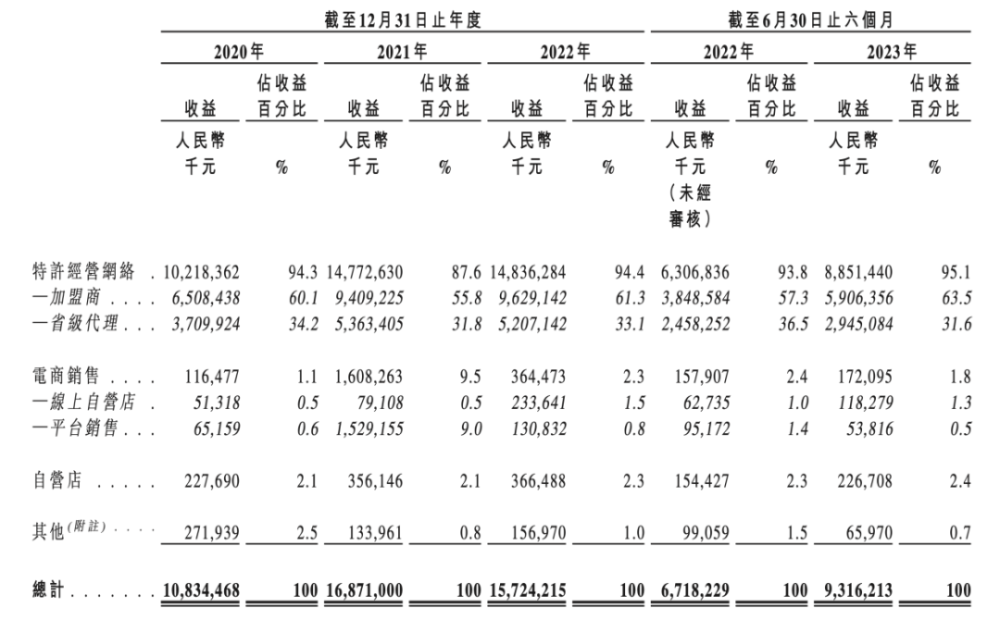

2020年,夢金園申請於深交所掛牌上市,但後來未獲得中國證監會通過,在反饋意見中的第十二條,證監會要求其披露加盟商的資質、收入利潤、關店率等相關信息。 近些年,夢金園增加了345家門店,其中310家均爲加盟店,截至2023年上半年年末,夢金園共有2756家加盟店及35家自營店,總共2791家店,加盟店佔比98.75%。據招股書,夢金園大部分的收益也是由加盟商貢獻的,報告期內,來自加盟商和省級代理的收益合佔總收益的94.3%、87.6%及94.4%。在風險因素中,夢金園也提示了來自加盟商和省級代理的账期風險,報告期內,來自加盟商和省級代理的應收款項分別爲0.89億元、0.98億元,1.31億元。  相關人士稱,加盟模式使公司能夠快速佔領市場,然而,對加盟模式的過度依賴可能帶來一定的經營風險,若發生加盟商自主撤店停止經營或轉換品牌、無法續約店鋪租賃合同等情形,公司的經營發展也會受到不利影響。 由於加盟商會按一定比例抽成,加盟模式會進一步壓縮企業原本的利潤空間,侵蝕利潤,使得毛利率下降。同時,服務和產品質量也會良莠不齊,2021年,河南省市場監督管理局在走訪抽查中發現24批次貴金屬及仿真飾品不符合標准要求,其中包括鎮平縣禮夢珠寶行售賣的夢金園珠寶產品。在黑貓投訴平台上,有不少是針對服務人員“不告知克數”、“虛假宣傳”的投訴。

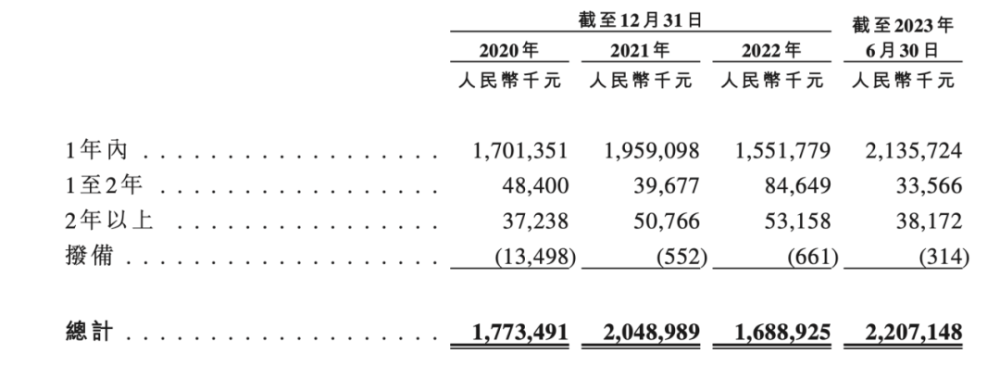

相關人士稱,加盟模式使公司能夠快速佔領市場,然而,對加盟模式的過度依賴可能帶來一定的經營風險,若發生加盟商自主撤店停止經營或轉換品牌、無法續約店鋪租賃合同等情形,公司的經營發展也會受到不利影響。 由於加盟商會按一定比例抽成,加盟模式會進一步壓縮企業原本的利潤空間,侵蝕利潤,使得毛利率下降。同時,服務和產品質量也會良莠不齊,2021年,河南省市場監督管理局在走訪抽查中發現24批次貴金屬及仿真飾品不符合標准要求,其中包括鎮平縣禮夢珠寶行售賣的夢金園珠寶產品。在黑貓投訴平台上,有不少是針對服務人員“不告知克數”、“虛假宣傳”的投訴。  加盟商佔比過高的連鎖反應不止於此。 2020年10月,同樣是珠寶首飾行業的周六福IPO被否,證監會質疑加盟商和周六福是否存在實質和潛在的關聯關系,是否存在向加盟商提供財務資助或者資金支持的情形。 加盟商收入佔比大問題,涉嫌提前壓貨調節收入。 報告期內,夢金園的存貨佔流動資產六成左右,分別爲17.73億元、20.49億元、16.89億元,佔流動資產的62.47%、64.96%及63.09%,並且主要爲黃金制成品。

加盟商佔比過高的連鎖反應不止於此。 2020年10月,同樣是珠寶首飾行業的周六福IPO被否,證監會質疑加盟商和周六福是否存在實質和潛在的關聯關系,是否存在向加盟商提供財務資助或者資金支持的情形。 加盟商收入佔比大問題,涉嫌提前壓貨調節收入。 報告期內,夢金園的存貨佔流動資產六成左右,分別爲17.73億元、20.49億元、16.89億元,佔流動資產的62.47%、64.96%及63.09%,並且主要爲黃金制成品。  夢金園承認,存貨高企和加盟商佔比過多有關,夢金園在此前的公告中表示,“爲了滿足加盟商選貨需求,各銷售子公司下設的直營展廳需要進行鋪貨,與同行業多數企業不同,公司銷售的飾品主要由自有工廠生產加工,需要儲備一定量的原材料滿足生產加工需求。”

夢金園承認,存貨高企和加盟商佔比過多有關,夢金園在此前的公告中表示,“爲了滿足加盟商選貨需求,各銷售子公司下設的直營展廳需要進行鋪貨,與同行業多數企業不同,公司銷售的飾品主要由自有工廠生產加工,需要儲備一定量的原材料滿足生產加工需求。”

3

研發佔比不足0.1%

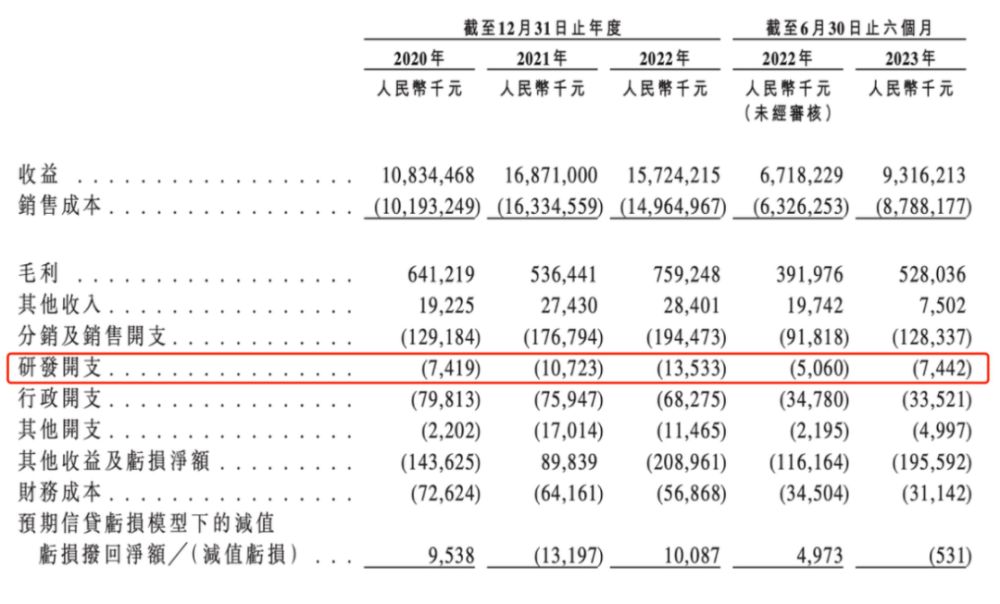

值得注意的是,2023年上半年年末,夢金園2791家門店中,有1928家店是位於三线及以下的城市,佔總門店的69.1%。在招股書中,夢金園透露,踩中三线城市的消費升級,將國內三线城市及以下作爲市場切入點。 瞄准三线城市的並非只有夢金園,在一二线城市黃金珠寶市場逐漸飽和的市場背景下,2018年,周大福就开始推行內地的新城鎮計劃,通過加盟商开店加速下沉至非一二线城市。據周大福2022年的財報,2022年4月-9月,周大福在三线城市零售點新增169個,在四线城市及其他新增247個。相比之下,一线城市僅127個,三四线城市擴張速度快於頭部城市。 打开夢金園的官網,夢金園主打招牌是高純度黃金,面對頭部品牌的三线城市的加盟商攻勢,夢金園想要突圍,提升研發設計能力對於公司的發展至關重要,但在研發費用上,並未體現出來。報告期內,公司的研發开支分別爲741萬元、0.11億元及1.35億元,其中,主要的成本爲員工的薪資,研發費用率爲0.07%、0.06%及0.09%,均不足0.1%。  就算是因爲賣商標而飽受詬病的周六福,其研發費用率也高於夢金園,分別爲0.12%、0.19%、0.35%。 END

就算是因爲賣商標而飽受詬病的周六福,其研發費用率也高於夢金園,分別爲0.12%、0.19%、0.35%。 END

記者 楊雪婷

版式 畲詩婕

編輯 吳鳴洲

本文作者可以追加內容哦 !

標題:夢金園第三次IPO之路難:研發費用不足0.1%!毛利率不到10%!嚴重依賴加盟商!

地址:https://www.utechfun.com/post/277205.html