國家集成電路基金(“大基金”)的減持計劃正漸次落地中。

01

各主要經濟體加息周期即將結束

看好美國投資級企業債

黃嘉誠認爲,盡管G7成員國通脹出現放緩令人鼓舞,但仍高於歷史水平,目前宣布通脹問題已經解決爲時尚早。他說:“美國和其他主要經濟體的通脹可能已經達到頂峰。隨着通脹的回調,相信各主要經濟體的加息周期已經接近尾聲。我們預期美聯儲將更加依賴於數據,並以此判斷金融環境收緊對整體經濟的影響。市場普遍預期,美聯儲今年還會再加一次息,幅度爲25個基點。”

黃嘉誠指出,歷史數據證明,美聯儲加息周期結束時,企業債券往往可取得更好回報,景順看好美國投資級企業債。 黃嘉誠表示,首先,債券利息水平比股票分紅的利息更吸引。其次,美國企業債的票面利率較高,種種跡象表明,很多資金已經投進了美國投資級別債券。 黃嘉誠對美國商業地產的表現比較擔憂。在美國等發達國家,大量商業地產,尤其是寫字樓,是由基金持有。過去一年多來,隨着央行的高強度加息,這些基金的融資成本大幅提升,如今資產回報可能會無法覆蓋融資成本。

02

外資在中國債券市場佔比將提升

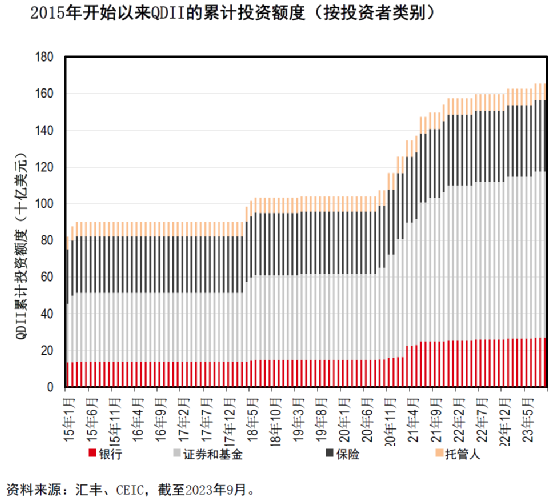

對於中國債券市場,黃嘉誠表示,中國在岸債券市場規模位居全球第二。2011年至2022年,中國境內信用債券規模已擴張10倍以上,從0.74萬億美元增加至6.1萬億美元。此外,發行人數量從1178個升至6367個,增幅巨大。同時,中國的QDII規模從2015年的約80億美元,提升至2023年9月的160億美元,翻了一倍,相信額度還會繼續增加。

黃嘉誠認爲,盡管中國債券市場中外資的絕對規模已經很大,但由於中國債券市場規模持續擴大,目前外資在中國債券市場中的佔比仍然偏低。雖然過去一年半來,中國債券市場中的很多資產出現了資金淨流出,但外資對中國的興趣依然濃厚,只是投資節奏有所減慢;而且出於分散風險考慮,外資是需要繼續投資中國的。

黃嘉誠舉例說,十年期中國國債收益率年初至今一直穩定在約2.6%的水平;而受美聯儲加息影響,十年期美國國債收益從年初的約3.5%提升至目前的約4.6%。如果投資者年初持有十年前中國國債至今可以獲得穩定的收益,而持有十年期美國國債則會出現虧損。

對於投資者擔心的匯率風險,黃嘉誠表示,目前已有很多衍生工具能夠幫助投資者進行風險對衝。因此他希望中國繼續推進雙邊資本市場的开放,並繼續優化中國債券市場的互聯互通機制。

黃嘉誠認爲,中國經濟基本面仍然健康,他相信未來3-5年,隨着投資者信心的恢復,外資在中國債券市場的佔比將進一步提升。

03

中國地產行業不會發生系統性風險

黃嘉誠指出,過去近二十年間,中國房地產市場從0增長到19萬億元的規模,經歷了爆炸性增長。如今,要回歸穩健發展狀態。

近期,中國出台了“認房不認貸”,下調首付比率,下調房貸利率,城中村改造及個人所得稅退稅等一系列關鍵措施。景順認爲,監管政策勢頭明顯向好。雖然實體市場銷售額總體尚未出現明顯反彈,但一线城市的預售正逐步加速。景順相信,國有开發商將受益於利好政策。

他認爲,中國房地產行業正在從過去通過高周轉、高負債維持高增長的模式,向更注重質量和品牌的相對低的增長模式轉變。因此,投資者對中國地產行業的定位,要從過去的增長概念轉變爲價值概念。

04

以盧比計價的印度債券看高一线

9月,摩根大通提出,2024年6月將把印度納入新興市場債券指數。2019年4月,以人民幣計價的中國國債和政策性銀行債券正式被納入彭博巴克萊全球綜合指數,之後的幾年國際資本穩步流入中國債券市場。黃嘉誠認爲,同樣的情況會發生在印度。

此外,黃嘉誠指出,目前,十年期印度債券的收益率超過7%,在全球新興市場債券中是非常有價值的。

不僅如此,黃嘉誠表示,印度GDP在過去10年中一直保持6%以上的增長,如果該國經濟增長繼續保持強勁,其主權信用評級可能會達到BBB。這樣,十年期印度債券收益率可望下降100個點;同時,印度匯率也將提升。

綜合以上諸多因素,黃嘉誠表示:“我們看好以印度盧比計價的印度債券。”

對於亞洲投資級/高收益債券,景順短期內持謹慎態度。景順認爲,較高的美國國債收益率對亞洲投資級債券表現不利。盡管如此,景順預期年底利率波動將有所減弱。利率波幅下降加上利差吸引,應能在中期之內繼續爲亞洲信貸提供技術支持。盡管技術面強勁,但目前估值相比全球投資級債券不具吸引力。景順認爲,亞洲投資級債券信用利差可能會在年內余下時間裏保持浮動。對於中國債券的投資,重點應放在優質的投資標的上。

對於亞洲美元定價投資等級高收益債券,黃嘉誠表示,景順對其的展望偏中性。雖然亞洲投資級債券與美國投資級債券關聯性非常高,會跟隨後者走強;同時考慮到目前OAS(期權調整價差)偏窄,而絕對利率偏高,因此持有亞洲投資級債券的回報會不錯,但並沒有因素促使投資者超配或低配。

至於亞洲高收益債券,景順認爲票息收益將會是亞洲高收益債券總回報的主要貢獻因素,通過證券選擇和行業配置進行信貸區分是關鍵。印度可再生能源、澳門博彩、油氣行業等基本面穩健債券是亞洲高收益債券市場的亮點。隨着國際貨幣基金組織提供更多支持和債務重組取得進展,亞洲前沿高收益主權債券前景向好。景順預期,隨着發行人通過發行新債或者債券交換適時地對即將到期的債券再融資,亞洲高收益債券一級市場的部分活動將重拾升勢。

- END -

本文屬於轉載,僅代表作者個人觀點,不代表本公衆號立場。本公衆號轉載此圖文僅出於傳播更多資訊之目的。如有侵權或違規請及時聯系我們,我們將立刻予以刪除。

更多精彩視頻就在全景財經視頻號!

點擊圖片可直接閱讀

更多精彩內容請關注全景財經微信公衆號

本文作者可以追加內容哦 !

標題:資管巨頭最新發聲

地址:https://www.utechfun.com/post/276724.html