自今年3月15日經歷了盤中漲幅105.13%之後,博安生物的股價迅速回落,並在10-20港元的區間內波動了半年之久,直到中報業績披露後才有波動。

了解到,在今年中報的管线進度披露中,博安生物針對二型糖尿病研發的GLP-1靶點藥物BA5101的研發進度已來到III期臨牀。

而在此背後,GLP-1已成當下明星靶點,尤其在諾和諾德和禮來的GLP-1銷售爆發之後,國內相關公司的股價都有着不俗表現,其中艾力斯、雙成藥業、華森制藥和翰宇藥業的漲幅都在16%以上。而對於GLP-1靶點來說,其從糖尿病到減肥藥再到NASH等領域,也在日益吸引更多的目光。

趕上如此熱點,加上博安生物自身商業化造血能力也在提升,今年中報或許是觀察博安生物的一個適當窗口。

商業化收入環比下滑

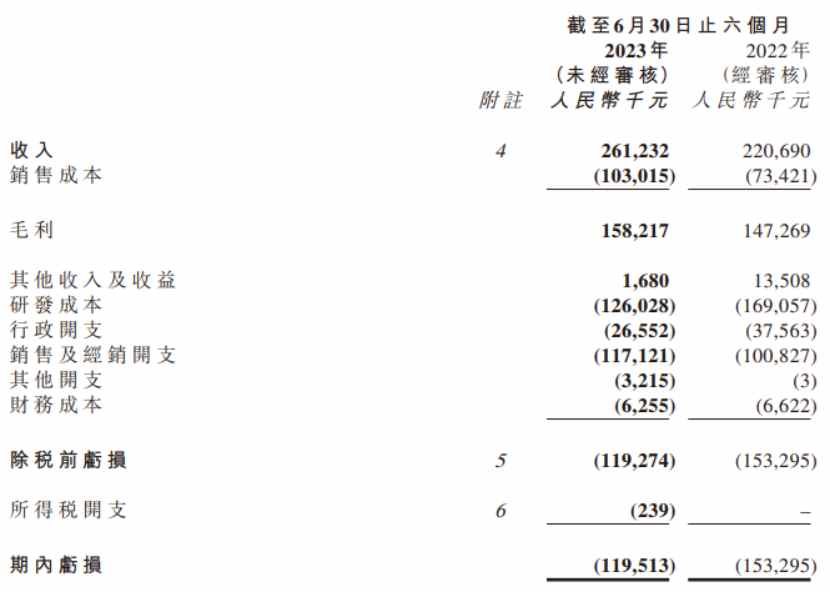

今年3月末,博安生物(06955)披露了其2022年財報。2022年全年,趕上營收同比大幅增長225%達到5.16億元。憑此業績,博安生物滿足了港交所關於18A企業《上市規則》第8.05條的三個要求之一,即“經審計的最近一個會計年度的收益至少爲5億港元”的收益測試而得以成功“摘B”。

上市不久的博安生物之所以能在商業化領域後來居上,大力發展生物類似藥就是關鍵策略之一。

這一策略的“穩妥之處”在於,一方面,生物類似藥不需要企業進行原研創新,研發風險和難度拉到很低;另一方面,隨着重磅單抗專利到期,國產生物類似藥存在巨大的國產替代市場。博安生物正是通過實現商業化的生物類似藥保障了公司短期內的商業回報及現金流,從而實現了業績上的起飛。

博安生物目前上市的2款商業化產品均爲生物類似藥,分別是貝伐珠單抗注射液(博優諾)和地舒單抗注射液(博優倍)。其中,博優諾於2021年5月上市,博優倍於2022年11月上市。

分拆博安生物2022年的業績不難看到,博安生物的首款產品博優諾在2021年5月國內上市後,通過將產品授權給大藥廠阿斯利康的銷售方式迅速放量,並在2022年首個完整年度銷售額達到約5.15億元。在商業化產品支撐下,其在2022年上半年收入爲2.21億元,下半年收入則達到約2.95億元。

而在今年中報,博安生物的收入僅爲2.61億元,也就是說,環比去年下半年,公司收入下滑了13%。

其中,市場端貝伐珠單抗的銷售波動或許是影響博安生物業績的原因之一。

從國內貝伐珠單抗市場份額角度來看,據統計,2021年我國貝伐珠單抗銷售收入中,羅氏(安維汀)2021年銷售收入爲32.99億元,齊魯制藥(安可達)銷售收入爲35億元,分別佔據36.66%與38.89%的市場份額,博安生物(博優諾)銷售收入爲1.59億元,佔比1.76%,其他品牌佔比22.69%。

另一方面,國內貝伐單抗生物類似藥市場井噴導致該品種醫保售價逐漸降低。例如,齊魯制藥研制的貝伐珠單抗注射液(安可達),是國內獲批的首個貝伐珠單抗生物類似藥,其公布的定價爲1266元/支。緊接其後的還有信達生物的達攸同,價格爲1188元/支;博安生物的博優諾(1145元/支)、恆瑞醫藥的艾瑞妥(1140元/支)、東曜藥業的樸欣汀(1142元/支)、貝達藥業的貝安汀(1076元/支)等等。

從費用端來看,數據顯示,2022年下半年博安生物銷售費用支出爲1.13億元。相較之下,今年上半年公司銷售支出環比增長3.4%。而對比收入卻環比下滑了13%,這也從側面反映出公司面臨的市場競爭壓力。

在此背景下,博安生物的貝伐單抗生物類似藥市場銷售增速放緩,顯然難以避免。

趕得上GLP-1的風口嗎?

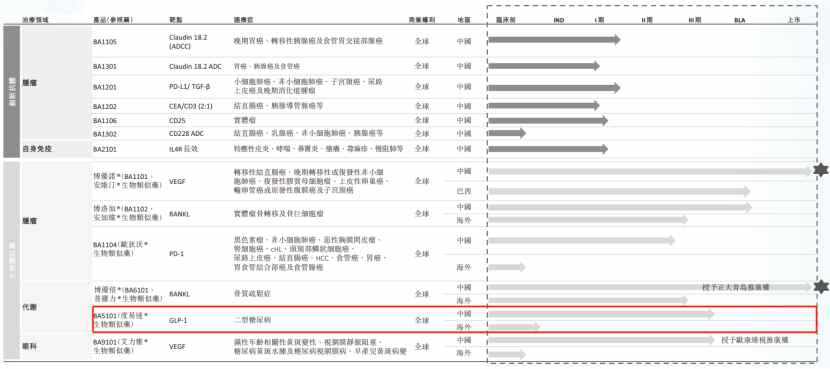

綜合考慮研發進度與市場前景,在博安生物一衆在研品種中,針對二型糖尿病研發的GLP-1靶點藥物BA5101很難不被關注。

目前來看,博安生物創新管线的研發進度均在臨牀I期,商業化爲時尚早。而在生物類似藥中GLP-1靶點藥物已經完成了III期入組,進入到商業化的最後階段,有望趕上GLP-1的市場風口。

從適應症市場角度來看,糖尿病爲21世紀全球增長最快的公共健康問題之一。根據IDF Diabetes Atlas(10th edition)數據,2021年全球20-79歲人群中共5.37億名糖尿病患者,該數字預計會在2030年達到6.43億人;全球未被診斷的糖尿病患者約爲2.40億人,未被診斷率高達44.7%。

在大量未滿足治療需求的推動下,GLP-1受體激動劑在糖尿病領域極具增長潛力,未來市場空間廣闊。

數據顯示,全球GLP-1受體激動劑在糖尿病領域2020年的整體市場規模爲131億美元,其中短效的GLP-1受體激動劑和長效GLP-1受體激動劑的市場規模分別爲44和88億美元,整個市場預計在2025年達到283億美元。

在國內市場,GLP-1受體激動劑在糖尿病領域2020年整體的市場規模約爲16億元,其中短效GLP-1受體激動劑和長效GLP-1受體激動劑的市場規模分別爲13億元和3億元左右。但預計短效和長效GLP-1受體激動劑將在2025年達到50億元、107億元的市場規模,合計整體市場規模約爲156億元。

值得一提的是,從減肥效果來看,GLP-1 受體激動劑爲表現較爲突出的一類藥物,尤其是司美格魯肽和安慰劑相比減重超過 10%,因而其在減重市場的發展空間和市場競爭同樣不容忽視。

根據此前諾和諾德公布的2023年上半年財報,上半年總收入1076.67億丹麥克朗(約合159.61億美元),同比增長29%。其亮眼業績主要得益於兩大業務板塊——糖尿病與減肥版塊業務顯著增長。這兩個板塊合計2023年H1銷售額增長36%,銷售額達到989.77億丹麥克朗(約146.72億美元)。其中,糖尿病板塊當期銷售額808.29億丹麥克朗,同比增長23%;減肥板塊銷售額181.48億丹麥克朗,同比增長158%。

除了諾和諾德、禮來等頭部企業外,目前全球研發的GLP-1類減肥新藥已多達107款,中國藥企开發的GLP-1類減肥藥物有66款,其中25款已在中國進入臨牀階段,2款正在申報上市。而正在开發的司美格魯肽類似藥則多達10款,目前僅有一款在不久前獲批肥胖適應徵的臨牀申請,其余均用於糖尿病治療。

回到博安生物,BA5101作爲一種新型長效胰高血糖素樣肽-1(GLP-1)受體激動劑,每周給藥一次,其實是Trulicity(度易達)的生物類似藥,用於成人2型糖尿病患者的血糖控制。而BA5101的Ⅲ期臨牀試驗則是一項在中國成人2型糖尿病患者中开展的多中心、隨機、开放、平行、陽性對照的臨牀研究,比較BA5101與度易達的療效、安全性、免疫原性及PK特徵。

也就是說,不論從目前的臨牀試驗方向還是未來商業化的方向,博安生物短期內都難靠一款生物類似藥進軍當下火熱的減肥藥市場。並且在生物類似藥市場競爭日趨激烈的環境下,公司未來的估值或許仍需那些處在I期臨牀的創新管线產品去支撐。

本文作者可以追加內容哦 !

標題:博安生物(06955):商業化收入環比下滑,估值波動背後生物類似藥獨木難支

地址:https://www.utechfun.com/post/274385.html