直升機板塊資產重組加速,基本面長期穩健增長的中航科工(02357),在事件驅動下是否有望迎來一波行情?

了解到,近日中航科工公告,稱該公司旗下的中航直升機擬發行股份購买昌河飛機工業和哈爾濱飛機工業100%股權的重組事項收到國務院國有資產監督管理委員會批復,並同意重組總體方案。此外,該事項還需要股東大會以及監管部門審核,不過基本沒有懸念,重組已是板上釘釘。

在本月中,該公司發布中報業績顯示,實現營業額408.73億元,同比增長21.95%,股東淨利潤15.43億元,同比增長26.77%,而在2018-2022年,營業額復合增速15.5%,股東淨利潤復合增速爲14.6%。

然而,中航科工估值卻非常低,市值破淨(PB僅爲0.86倍),PE僅爲10倍,在重組整合預期下,基本面進一步加強,對現估值具有強支撐。

業績穩增長,業務重組加速

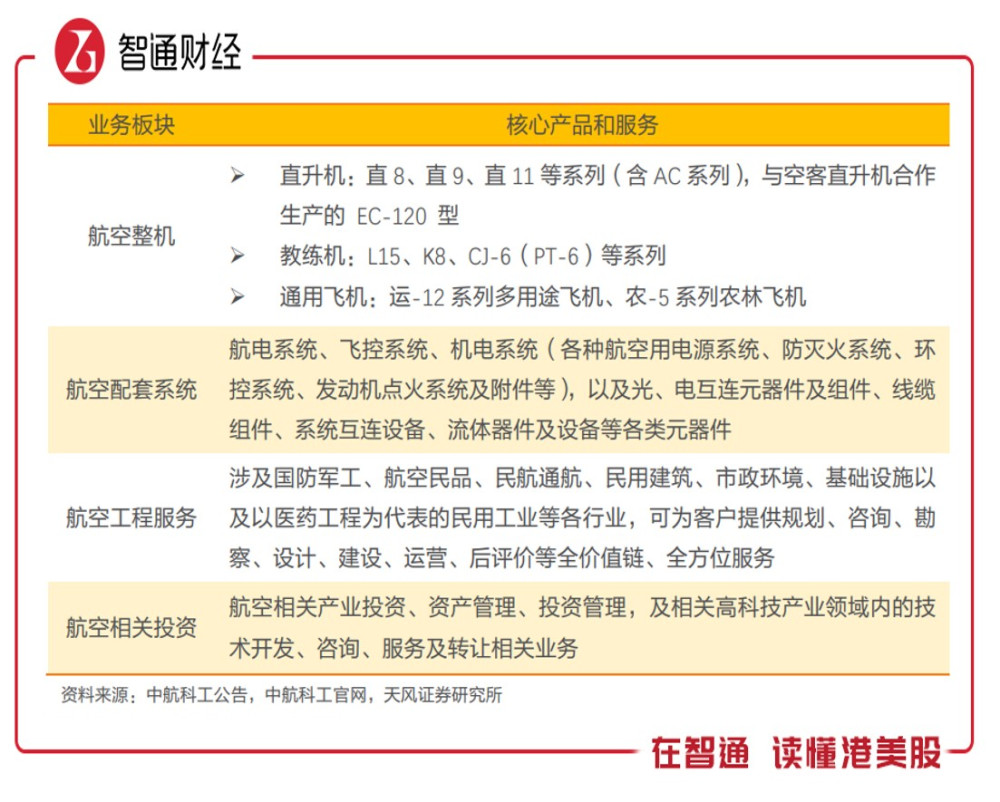

了解到,中航科工於2023年調整了業務結構,分成三大業務板塊,分別是航空整機、航空配套系統及相關業務以及航空工程服務。2023年上半年,業績表現整體不錯,其中航空整機及航空配套系統收入分別增長56.3%及20.66%,三大業務收入份額分別爲23.85%、65.8%及10.36%。

該公司主要通過控股方式獲得業務運營,旗下核心運營的上市公司包括中直股份、洪都航空、中航光電及中航電子四家A股上市公司。近幾年來,其持續驅動業務重組,憑借着旗下公司獨立上市的地位,融資具有高度便利性,比如中航直升機的收購重組及中航電子的換股吸收合並重組等。

航空整體包括直升機、教練機以及通用飛機,是國內直升機制造業中規模最大、產值最高、產品系列最全的主力軍,包括直系列以及AC系列直升機,已構成從1噸到13噸較爲完整的產品體系和“一機多型、系列發展”的產品格局。 以運營載體中直股份業績看,往年業績穩健,今年上半年收入增長達56.4%。

航空配套業務體系較多,但獨立運營單位基本都是行業龍頭的存在,包括航電系統、飛控系統、機電系統以及電互連元器件及組件等,比如中航光電,主要產品包括電連接器、光器件及光電設備、线纜組件及集成產品、流體器件及液冷設備等,是軍用連接器龍頭。在所有控股公司中,中航光電業績最爲優質,2018-2022年收入復合增速19.4%,今年上半年增長31.33%,盈利能力相對也高,達到18.2%。

中航科工業務基本面都非常強勁,重組預期下,各項業務的發展都充滿想象空間,而且公司通過收並購方式重組並未產生高昂的商譽值,截至2023年6月,其商譽爲1.68億元,可見無論是內部還是外部收購,公司都具有非常高的議價能力,通過較低的代價獲取成長。此外,該公司擁有貨幣現金達306.73億元。

ROE較低,但盈利提升預期推動估值回歸

中航科工盈利能力呈上升趨勢,2023年上半年毛利率爲23.84%,同比持平,往年多數年份在20%左右,銷售費用率、管理費用率及研發費用率分別爲1.16%、5.95%以及6.24%,合計爲13.35%,保持穩定,股東淨利率爲3.78%,同比略有提升。實際上,該公司淨利率較低主要爲公司控股模式以及完全並表影響,使得少數股東分掉超過六成利潤,若按利潤總額算,淨利率爲9.65%。

以業務看,航空配套系統及相關業務貢獻核心利潤,2023年上半年,航空整機業務利潤率較低,爲3.43%,航空配套系統及相關業務利潤率16.05%,而航空工程利潤率爲5.15%,上述業務利潤貢獻分別爲6.88%、88.62%及4.48%。上半年該公司整體分部利潤率(扣除抵消後)爲10.55%,往年都較爲穩定。

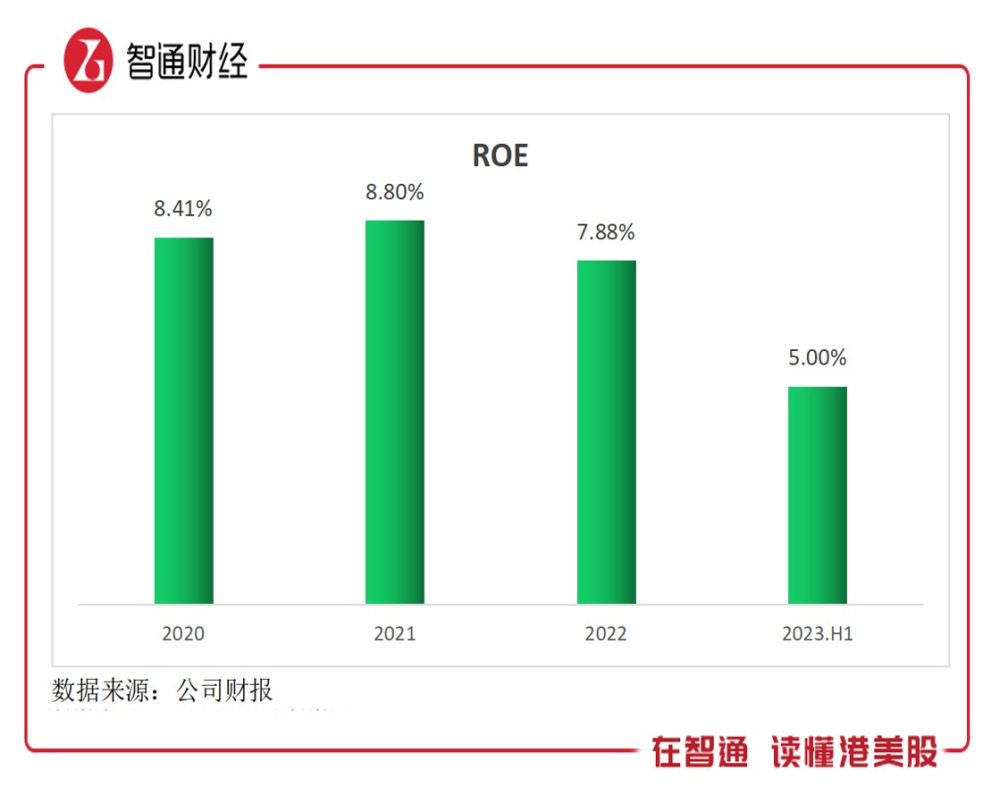

由於業務控股模式,資產利用並不充分,低利潤率下導致低回報率,同時公司的ROE按年呈現逐年下降趨勢。2023年上半年,以整體權益計,ROE僅爲4.65%,以股東權益計算爲5%。在低ROE下,即便每年都有派息,股息率也不具有誘惑力,根據相關交易軟件,股息率僅爲2.4%,在港股價值投資市場,股息率4%以上的標的隨地可見。

而分紅回報率低,投資者對公司業績並不买账,出現市值和業績背離的情況,中航科工市值已區間盤整了8年,仍未選出方向,估值以充分反應低回報率的特徵。不過公司積極調整業務及重組,有望帶動盈利以及ROE的提升,預計今年直升機業務重組有望落地,但也不排除期間其他業務公司有資產注入的情況。

中航科工財務健康,2023年上半年負債率下降至52.4%,有息負債率6.3%,現金流充足,账上超過300億元現金,交易性金融資產超14億元,應收账款账齡在一年內的超過377億元,合計近700億元。而且內部重組並不需要消耗多大現金資源,股權轉移方式代價更低,可用於外部收購資金充裕。

值得注意的是,其實該公司積極提升市值吸引力,比如積極引進战略股東,比如國家產業投資基金認購該公司向其發行的 261522000股內資股並成爲本公司战略股東。各大投行也基本持有看好的觀點,並上調目標價,比如瑞銀,研報稱直升機業務的資產注入將會帶動明年強勁增長,上調目標價至6.5港元。

綜合看來,中航科工業務資產重組加速,直升機業務已獲得國資委批復同意,基本就等股東大會及監管層走流程了,隨着各項業務重組落地,預計公司保持雙位數成長水平,及盈利能力和回報率也將得到提升。目前港股市場缺乏流動性,但價值股具有業績支撐,該公司市值低估,事件+業績驅動仍有望獲得估值回歸。

本文作者可以追加內容哦 !

標題:中航科工(02357):業務重組,能否擡升低ROE?

地址:https://www.utechfun.com/post/268189.html