每次的財報季,都是資本市場對上市公司的一次大考,尤其在今年地緣衝突、美元加息、全球通脹擡頭的大背景下,想要交出一份令投資者滿意的答卷並不容易,相反,能做到的公司自然值得深入分析。

日前,中國飛機租賃(以下簡稱:中飛租賃)發布了2023年中期業績。

一、重回增長通道,核心數據全面向好

今年上半年,公司實現了營業收入23.3億元(單位:港元,下同),同比增長23%;息稅攤銷前利潤(EBITDA)22.8億元,同比增長65.6%;淨利潤實現扭虧爲盈達到3.07億元,股東應佔溢利2.01億元,均超過了2022年全年水平,有了顯著改善。

整體來看,中飛租賃延續了2022年的修復趨勢,確立了自身已經重新回到之前快速增長的上行通道。

此外,根據本次業績公告,中飛租賃將會每股派息0.15港元,延續了自上市以來連續派息傳統,至此累計派息18次,共計實現每股派息4.14港元。穩定的派息政策在當下港股整體弱勢的市場行情中更加凸顯了中飛租賃的價值屬性。

能夠實現了這樣的良好業績,離不开航空業全面復蘇的大勢。

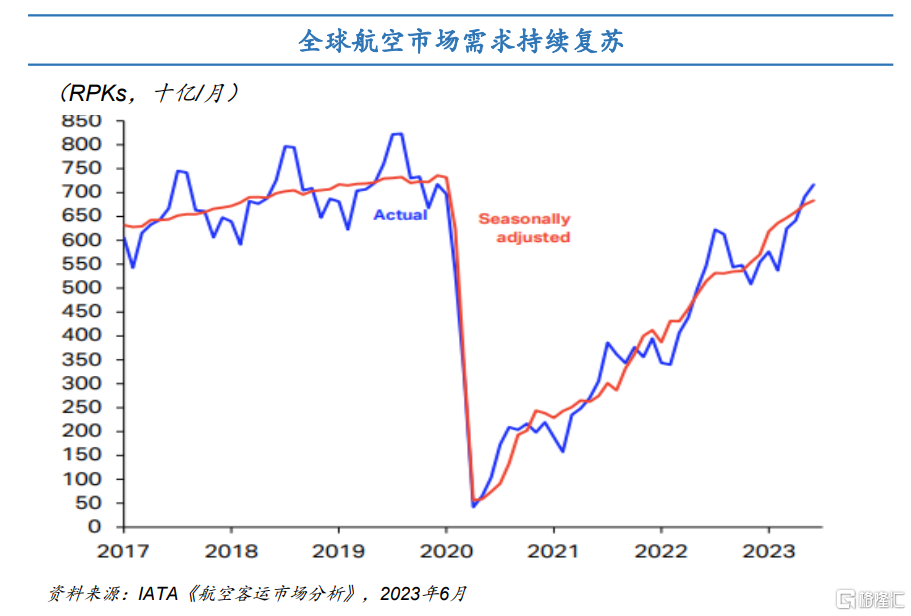

今年上半年,全球航空客運總量(按收入客公裏數或RPKs計算)同比增長了47.2%,其中,6月乘客流量同比增長了31.0%,已經恢復2019年的94.2%。

(資料來源:IATA《航空客運市場分析》)

尤其是國內市場,得益於政策的全面放开,中國作爲亞太地區最大的客運市場,今年6月的航空客運總量不僅同比大幅提升,相較於2019年的同期水平還提升了5.1%,同期國內市場ASK(可提供客公裏)相較於2019年的同期水平提升了8.7%。

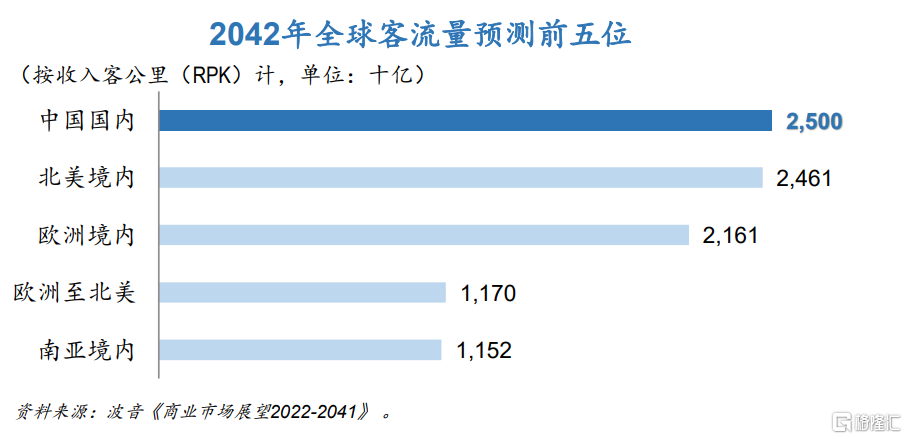

而同期,全球其他市場幾乎都尚未恢復到2019年同期水平。由此觀之,中國航空業的強勁復蘇蕴藏着更龐大的市場機遇。波音和空客一致預測未來20年全球航空最大機會就在中國,2019至2042年年均復合增長率將達5%,中國國內的RPK(按收入客公裏計)將會超越北美市場,成爲全球航空最大客流量市場。

(來源:波音《商業市場展望2022-2041》)

航空業的繁榮會帶來運力需求的快速攀升,頭部飛機租賃商自然優先受益。根據Cirium的數據,按管理飛機數量計,全球前30的飛機租賃商中,中國的飛機租賃公司佔據了11席,中國飛機租賃便是其一。

二、尋求可持續發展,加快提升國際評級至投資級

但在航空業供需格局持續偏緊的情況下,中飛租賃並沒有急於快速增加規模,而是更加注重機隊結構的優化,從可持續發展的出發點進行審慎擴張。

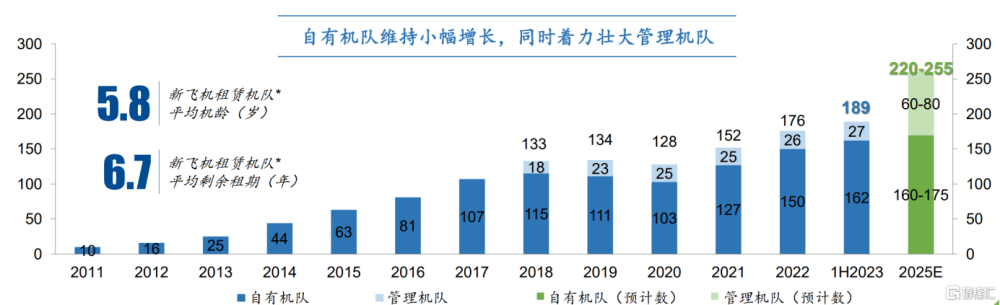

從數量來看,中飛租賃的自有機隊始終保持增長,今年上半年累計交付13架新飛機。管理層表示未來將維持自有機隊小幅增長的同時着力壯大管理機隊。

(來源:中國飛機租賃)

更重要的是,截至2023年6月30日,公司自有加在管的飛機數量共計189架,其中窄體機171架,佔比高達90%,遠高於同業窄體機73%-80%的佔比。

一般來說,窄體機往往具有高流動性、價值穩定的屬性,更憑借節能環保、低維護成本、高上座率的優勢受到航司的偏愛。

目前,全球窄體機市場已經完全恢復至2019年的水平,同期寬體機市場則僅恢復到2019年85%的水平。與此同時,空客認爲預計未來20年全球將需要32630架單通道飛機,佔全球飛機需求的80%,波音認爲這一比例將達到76%。

值得一提的是,根據8月公告,中飛租賃已與迪拜航空航天集團(“DAE”) 籤訂一項更替協議。根據該協議,中飛租賃將從波音公司購买64 架飛機的權益更替予DAE。

此舉在維護了與飛機供應商的良好關系同時,更有利於公司提升自身企業信用評級。

一方面,通過更替安排,中飛租賃可以回籠資金同時減少未來資本承擔,降低負債水平、優化資本結構,進而減少利息支出以來提升盈利能力;另一方面,公司可以騰出大筆資金來集中資源做好更具價值的優勢項目。

在綠色航空理念指引下,節能機型將會成爲未來行業發展的主力。在本次更替安排完成之後,中飛租賃仍然擁有以新一代節能窄體機型爲主的充足訂單(包括120架A320neo等),足以支撐其享受航空業復蘇紅利的同時,助力航司實現節能減排。

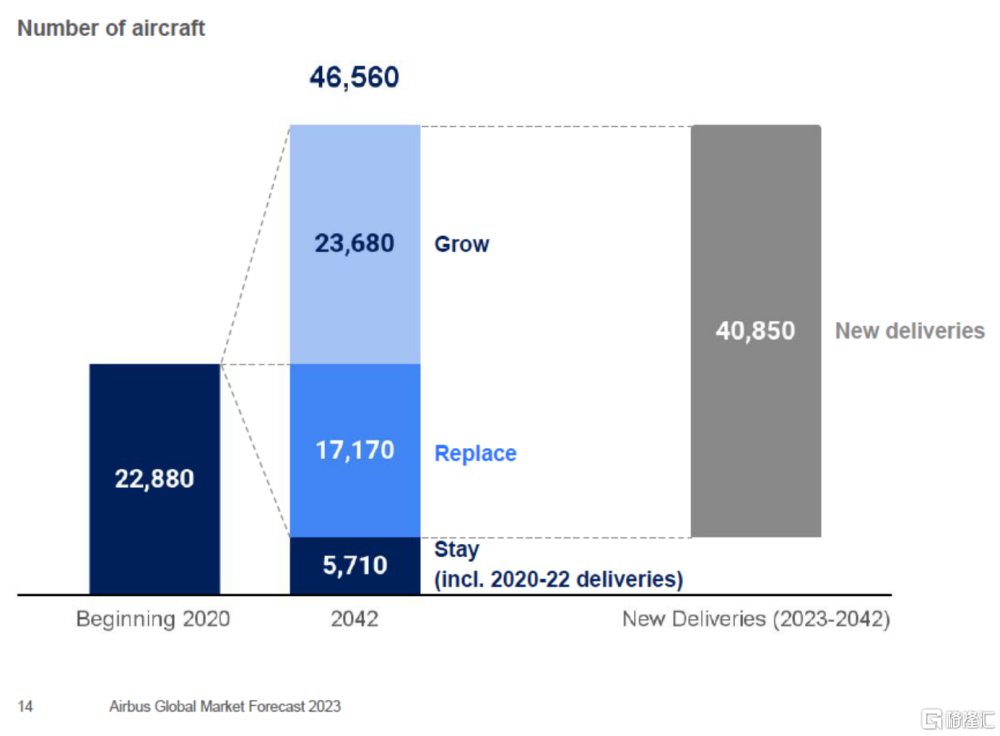

除此之外,中飛租賃可以將更多資金投向投資老舊飛機處置項目。根據空客最新發布的《商用飛機市場展望》報告預測,將未來20年更換的舊飛機數量從15440架提升至17170架,這一數據在波音發布的《民用航空市場展望》(CMO)報告中的預測下甚至超過了20000架。由此帶來的高效、綠色新飛機更替和老舊飛機處置的龐大市場空間也就隨之打开。

(資料來源:空客《商用飛機市場展望》)

飛機租賃行業作爲一個資金密集型的產業,資金實力是衡量企業核心競爭力的重要一環,而中飛租賃除了傳統的飛機租賃業務外,還涉足航空後市場相關的許多賽道,其需要具備更強的資金實力,爲此,中飛租賃通過多元化融資渠道,保障充足流動性以實現可持續發展。

今年上半年,中飛租賃新增/續期融資額度超過145億港元。截至2023年6月30日,公司現金及銀行結余加上未提取的借貸融資共計超過102億港元。

充足的流動性反過來支持中飛租賃降低自身負債水平,進而提升財務穩健性。

9月6日,中飛租賃發布公告,將向將於2024年到期的兩筆美元債持有人發出要約回購。這兩筆美元債分別爲2024年3月到期、票息5.5%的2億美元擔保債券(證券代號:05391.HK)和2024年12月到期、票息4.85%的1億美元擔保票據(證券代號:40972.HK)。根據公司於9月15日發布的債券回購結果,截止要約到期日,上述2億美元擔保債券最終接受本金額爲5072萬美元,1億美元擔保票據最終接受本金額爲40萬美元,即最終接受本金總額達到5112萬美元,且無需按比例分配,即全額接受所有根據回購要約作出的有效投標,印證了公司當前在手流動性充裕,能夠積極主動進行負債管理,也從側面說明了管理層對於企業穩健經營的信心,以及致力於降低槓杆率、優化債務,最終提升信用評級的決心。

中飛租賃重視信用評級提升早已开始布局,並率先在公司的國內子公司上已經有所反映。今年5月,中飛租賃的全資子公司中飛租融資租賃有限公司獲大公國際資信評估有限公司授予AAA企業信用評級,並得到中誠信國際信用評級有限公司將其企業信用評級和債券信用評級均上調至AAA,且上述評級展望均爲穩定。今年以來從審慎的機隊策略、資產包更替安排、債券回購等一系列動作均有利於中飛租賃實現可持續發展和達至越來越穩健的財務狀況,更快將自身的國際信用評級提升至投資級。

三、結語

得益於中國航空業的龐大市場空間和增長動能,相關產業鏈上的核心企業都迎來了久違的復蘇周期,依托這一大背景,中飛租賃用持續向好的數據證明了自己作爲飛機租賃頭部企業應有的底色。

着眼於更長時間維度,要在全球租賃市場中脫穎而出,僅憑短期的業績和市場份額是遠遠不夠的,爲此,中飛租賃無論在業務拓展還是在財務規劃方面,都做出了審慎的布局和安排,從而將更快地實現投資級國際評級,實現高質量發展。$中國飛機租賃(HK|01848)$

本文作者可以追加內容哦 !

標題:航空業全面復蘇,核心數據提振,中國飛機租賃(1848.HK)劍指投資級國際評級

地址:https://www.utechfun.com/post/265345.html