9月20日,中國連鎖經營協會(以下簡稱CCFA)新茶飲委員會聯合美團新餐飲研究院,在上海共同發布了《2023新茶飲研究報告》。《報告》顯示,全年新茶飲消費市場規模有望達到1498億元,恢復3年復合增長率近20%的水平,連鎖化率整體穩定。至2025年,國內消費市場規模預計進一步擴張至2015億元。

2018-2025年中國新茶飲消費市場規模

門店數量方面,據不完全統計,2023年8月31日在業的新茶飲門店總數約51.5萬家,比2020年年底37.8萬家,增長超36%。從美團、大衆點評及美團外賣平台收錄飲品門店數量佔比上看,2023年6月,新茶飲門店在飲品總門店數中佔比57.7%,較2022年底下降了2.2個百分點。

連鎖化率方面,因爲投資門檻低、標准化程度高,可復制性強,飲品是所有餐飲品類中連鎖化率最高的品類,2022年連鎖化率爲44%,其中,新茶飲2022年連鎖化率高達55.2%。在多個城市核心商圈的抽樣調查中,新茶飲的連鎖化率超過80%。

從新茶飲不同規模體量的品牌門店數量變化看,小規模單店數量過去3年持續減少,多轉爲加盟品牌,中大規模連鎖門店數量過去3年增速減緩,但整體仍在穩態增長。

近3年美團收錄不同城市线新茶飲門店分布數據顯示,從一线城市到下沉市場,小規模新茶飲門店(單店及連鎖10家以下)均出現明顯的逐年萎縮趨勢,小散型門店持續減少。

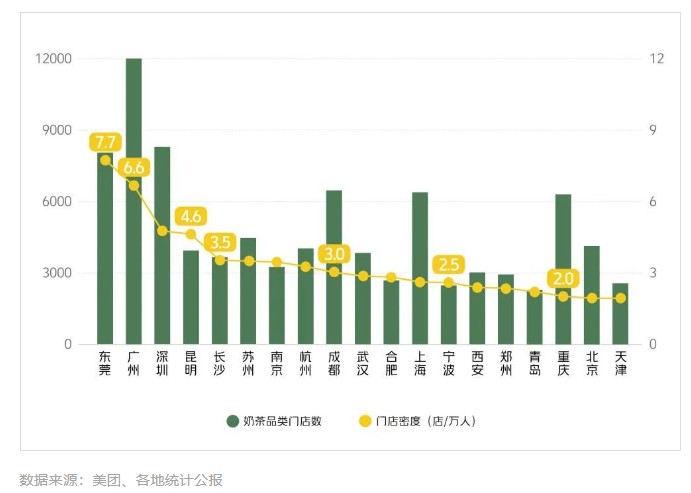

城市熱力:廣州是唯一的“新茶飲萬店城市”,東莞、廣州、深圳、昆明、長沙位居新茶飲密度TOP5

一线與新一线城市美團收錄新茶飲品類門店數及門店密度分布

聚焦到20個一线及新一线城市來看,廣州、深圳、東莞、成都、上海、重慶6個城市的新茶飲門店在6000家以上,其中,廣州新茶飲門店數超過12000家,是唯一“新茶飲萬店城市”。

從一线及新一线城市的新茶飲門店密度來看,除了北京和天津,18個城市的萬人新茶飲門店擁有量都在2家以上,京、津密度也接近該數值。

其中,新茶飲門店密度TOP3城市集中在廣東省,分別是東莞(7.7店/萬人)、廣州(6.6店/萬人)和深圳(4.7店/萬人)。昆明(4.6家/萬人)、長沙(3.5家/萬人)新茶飲門店密度緊隨其後,位居TOP4、TOP5。

報告從各城市的資源稟賦、商業地理、消費習慣、人口流動等多個細顆粒維度深度分析了以上城市新茶飲生態的成因及發展走勢。

市場分層:一线與五线下沉城市訂單量增速高於其他城市线

2023上半年美團外賣各城市线新茶飲品類訂單指數及增速

從2023年上半年新茶飲在不同城市线的外賣訂單量表現來看,新一线城市外賣訂單量佔比最高;一线城市新茶飲外賣訂單量在所有城市线中增速(38%)最高。密集且仍在不斷擴大的人口基本盤、年輕人居多的人口結構、旺盛的消費需求、成熟的外賣消費習慣和供給配套等因素疊加,支撐一线、新一线城市的新茶飲外賣持續增長。此外,四线(30%)及五线城市(36%)新茶飲外賣訂單量增速高於新一线至三线主體市場(28%),下沉市場新茶飲空間逐步打开。

在不同價格帶、不同城市线新茶飲品牌的交疊競爭之下,新茶飲市場呈現出“無邊界”格局,較高端的品牌推出中低價格的產品,下沉品牌也向“五環內”進軍,整個市場呈現出全面競爭的景象,市場機會不再簡單指向下沉市場或者高线市場,而是不同城市线都既有競爭熱點,也有機會空間。

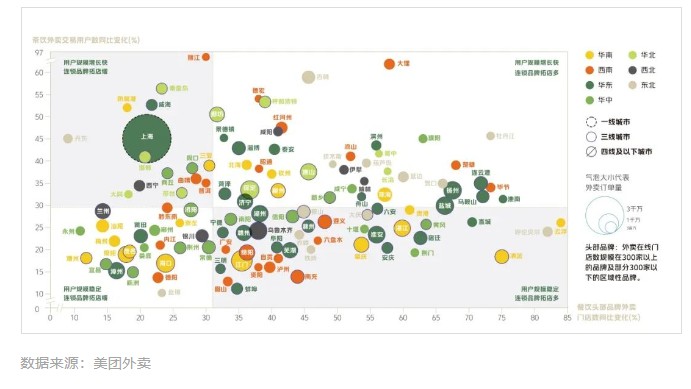

下沉市場衆多城市新茶飲發展潛力足

2023上半年下沉市場典型城市新茶飲外賣用戶規模增速及頭部品牌外賣門店增速四象限圖

人口和收入水平是消費市場表現的底層邏輯。從2023年上半年160個典型城市新茶飲外賣訂單量、新茶飲外賣用戶規模增速和頭部連鎖品牌外賣門店增速情況來看,不同用戶基礎和消費能力的城市,不同地理物候和資源稟賦的城市,新茶飲品類的發展潛力差異較大。

其中,中心城市周邊下沉市場最值得關注。近水樓台先得月,距離區域中心城市較近的下沉城市,在中心城市的輻射下,新茶飲市場开拓更便捷。如貴州的畢節、武漢的黃岡、廣東的清遠,過去連鎖品牌門店基數較小,近半年來門店處於高速擴張儲備期。

從用戶規模角度,雲南的麗江、大理,河北的秦皇島等旅遊型城市的新茶飲消費,得益於上半年旅行消費恢復,遊客增加不僅帶來线下點單暴漲,逛累了回酒店後來一杯,排隊就餐前點一杯,也爲外賣帶來了增量訂單與異地新用戶。

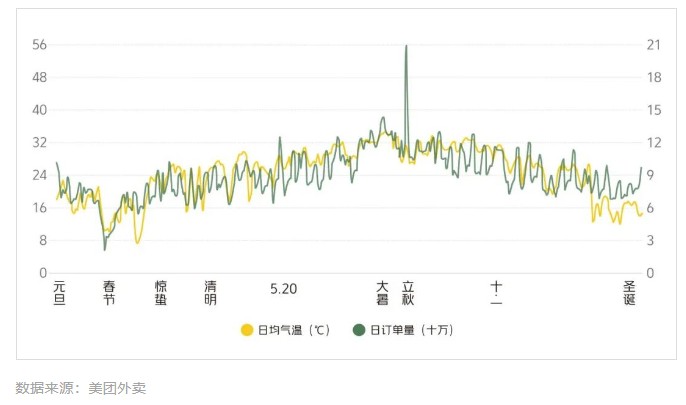

氣溫時令:夏季高溫帶來茶飲增量,秋一杯峰值營銷效果好

季節輪轉和氣溫變化對餐飲消費選擇有着直接的影響。新茶飲外賣訂單波動與氣溫有強相關關系。其中,炎熱夏季和寒冷冬季對新茶飲訂單的影響較爲顯著。夏季高溫帶來茶飲增量,秋一杯峰值營銷效果好。

2022年廣東省日均氣溫及美團外賣新茶飲品類日訂單量

氣溫影響方面,以廣東省爲例,隨着春節假期結束,新茶飲門店陸續开始營業。3月初,市場同步“驚蟄”,新茶飲外賣訂單量穩步啓動。清明前後,訂單量和氣溫波動節奏一致,至5.20迎來季度營銷小高峰;進入7月高溫天後,訂單量明顯水漲船高;立秋日,則隨“秋一杯”衝擊全年日訂單峰值。

十一國慶節過後,新茶飲明顯隨氣溫下探而同步向下波動;12月天氣轉冷,但冬季暖茶訂單开始起量補足,訂單走勢明顯高於氣溫。

節日效應方面,“秋天第一杯奶茶”已經連續3年火爆,和中秋喫月餅、冬至喫餃子一樣,成爲人們在立秋必備儀式感。

從城市維度看,深圳的立秋奶茶訂單量位居全國第一,其次是廣州、成都、上海和北京,Top5城市的平均訂單量增幅達55%。

此外,除了一、二线城市,三线城市及更廣闊的下沉市場消費者也加入到“秋奶”的消費行列中來,從訂單量大盤來看,三线及以下城市的奶茶訂單量佔比達到45%。

以外賣平台靈活的營銷工具和即時配送網絡爲能力支撐,茶飲品牌的門店突破了消費空間和時間的限制,無論城市鄉鎮,無論是下午茶還是夜宵,有外賣的地方就有消費。

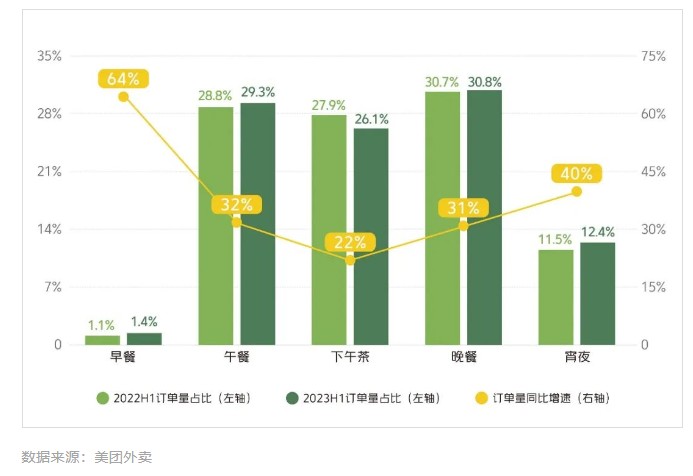

消費場景:新茶飲打开“搭子經濟”,全時段消費特徵明顯

2023上半年美團外賣新茶飲品類各時段訂單量佔比及增速

美團外賣數據顯示,新茶飲訂單主要集中在午餐、下午茶、晚餐時段,其中晚餐時段訂單佔比最高、午餐次之,且兩個時間的訂單量佔比都超過了下午茶時段。

這和傳統認爲“喝奶茶”主要集中在下午茶時段,是“獨立飲用”的消費邏輯有所不同,新茶飲已逐步成爲了佐餐選擇。

在餐飲企業選址拓店過程中,一些炸物小喫新興品牌會錨定蜜雪冰城等新茶飲大連鎖开店,降低選址失敗風險,並共享錯品經營流量。同樣,线上場景也存在跨品類最佳拍檔,以響應用戶“幹溼搭配,濃淡相宜”的飲食習慣。報告通過對美團外賣新茶飲重度用戶下單其他品類的交叉分析發現,漢堡、米飯快餐、米粉米线、炸物小喫、燒烤是前五名。

從用戶需求出發,給人們的餐飲搭配習慣提供選擇的便利,既能贏得用戶好感,也能給品牌帶來直接的訂單增量。此外,在營銷宣傳、聯名選擇、產品組合上,容易搭在一起的產品也是很好的切入點。如蜜雪冰城賣炸串,就是新茶飲+小喫的生態矩陣探索。

產品上新:新茶飲3月上新數量明顯增多,新品價格帶集中在13~20元

新茶飲產品總數持續增長,上新能力成爲核心能力。因爲客群整體較爲年輕、競爭強度逐年走高,上新能力成爲新茶飲品牌吸引顧客,保持和同行差異化的必備能力。如果競爭是一場馬拉松,產品上新能力已經成爲拉开新茶飲品牌奔跑身位的核心能力之一。

美團外賣新茶飲頭部品牌上新數量及總量增長情況

美團外賣新茶飲上新數據顯示,新茶飲產品總數持續增長,從時間线上看,新茶飲頭部品牌自每年3月以來即开始加大上新力度,上新數量明顯增多,盡早爲五一、入夏、立秋等新茶飲旺季營銷做好產品准備。

2023年3-6月美團外賣新茶飲頭部品牌新品數量/銷量價格帶分布

從美團外賣3~6月頭部品牌上新數量分布情況來看,13元至20元以下區間的新品數量過半(53%);結合銷量來看,新茶飲銷量最高的實付外賣價格段也落在這裏(58.3%)。可以看出,消費者對價格愈加敏感,高性價比產品將逐漸成爲市場的主流。

“追香”熱度顯著升溫,花香、果香熱門產品層出不窮

中華飲食講究“色香味俱全”,新茶飲對“色”與“味”的演繹已十分飽滿,美團數據顯示,新茶飲“追香”熱度顯著升溫,花香、果香熱門產品層出不窮。

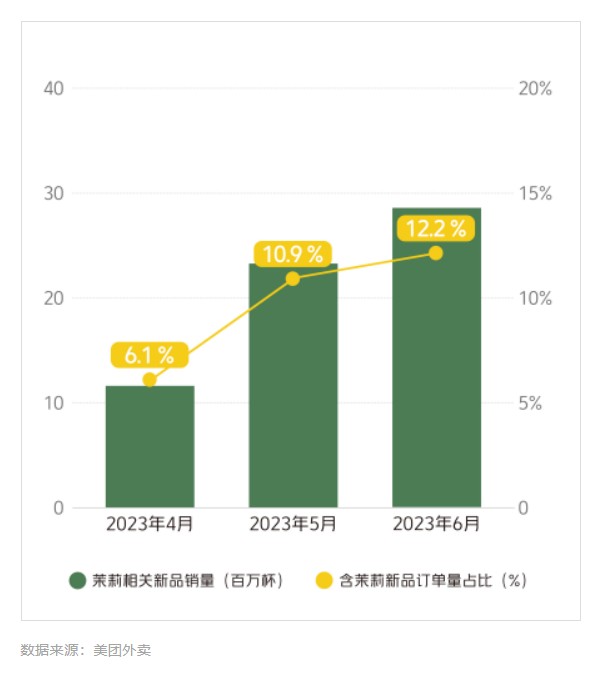

2023年4-6月美團外賣新茶飲品類“茉莉”新品銷售杯數及訂單量佔比

花香方面,“茉莉花香”成爲主流產品。2023年4月,“茉莉”相關新品在美團外賣上銷量接近1200萬杯,含“茉莉”相關新品的訂單佔當月新茶飲總訂單量的6.1%;至6月“茉莉”相關新品銷量則超過2800萬杯,佔當月新茶飲總訂單量也攀升至12.2%。

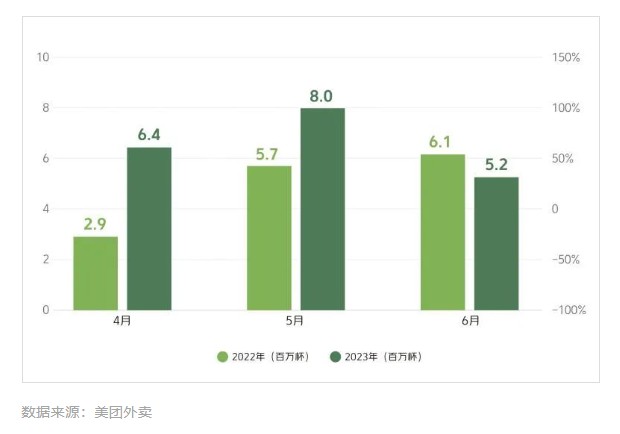

美團外賣新茶飲品類“桑葚”新品春夏銷售杯數及增速

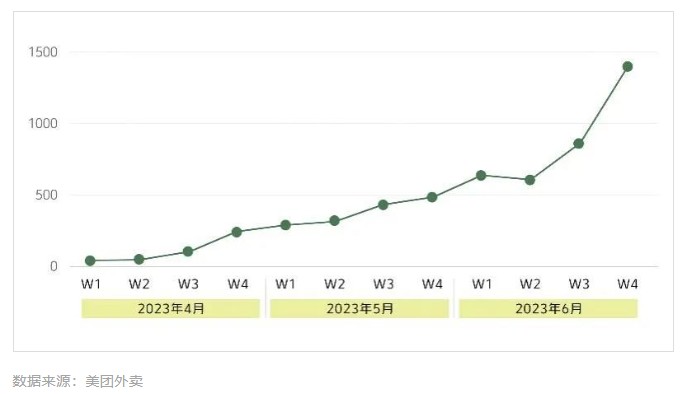

美團外賣新茶飲品類“楊梅”新品2023年4-6月銷售量指數

果香方面,桑葚晉級基本款,楊梅熱度節節高。美團外賣數據顯示,“桑葚”新品在近兩年的4~5月銷售杯數顯著上揚。2023年4月銷量超過600萬杯,同比增長122.2%,5月銷量則逼近800萬杯,同比增長40.1%。自4月起,含“楊梅”飲品的銷售指數記即逐月上升,一直到6月達到一年中的峰值。從高銷楊梅產品詞雲可以看出,爆汁楊梅、芝士楊梅、冰鎮楊梅瑞納冰、楊梅啵啵冰、楊梅爆多肉等是其中的高銷產品。

良性加盟:新茶飲進入“萬店時代”,幫加盟商賺錢是關鍵

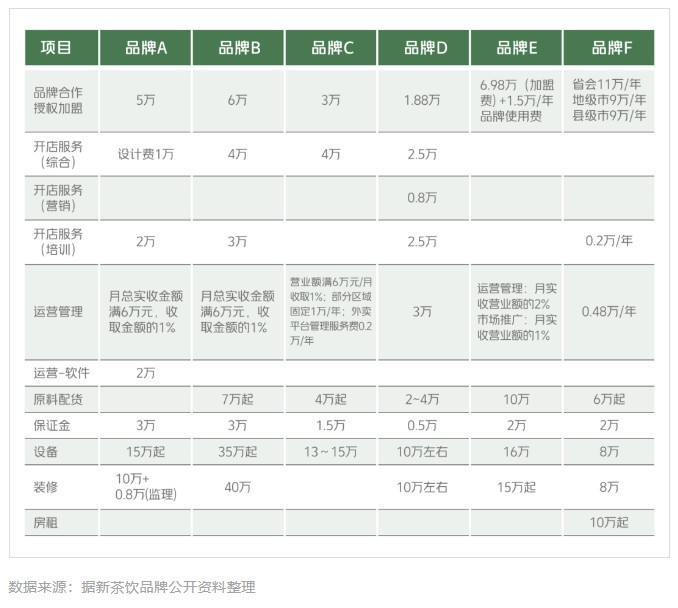

部分典型新茶飲品牌加盟成本表

新茶飲已走入“萬店時代”,2020年6月,蜜雪冰城在全球的門店達1萬家,如今,這個數字已迅速飆升至3.4萬家;成立於2008年的茶百道,全國門店目前已超7000家;2010年創立於浙江台州的茶飲品牌古茗,截至8月底門店數8343家;成立於2013年的滬上阿姨全國門店6740家。“誰是下一個新茶飲萬店品牌”,成爲2023年一個熱點話題。

新茶飲連鎖快速發展的背後,是連鎖加盟的良性發展。2022年以來,喜茶、樂樂茶、奈雪的茶等直營品牌陸續开放加盟,以擴大品牌的購买便利,有效觸達更多用戶,完成三四五线市場的渠道布局。

而要吸引加盟商,幫加盟商賺錢是關鍵。开放加盟的新茶飲品牌都有其清晰的加盟开店投入成本表,以供加盟商根據具體情況測算、選擇。爲了保證加盟店的开店成功率,新茶飲品牌在加盟商選擇、運營輔導、數字化讓成熟加盟商多开店等方面的經營力度均在逐步強化。

品牌方要成功率以擴大規模,加盟商要運營效率以擴大收益,雙方以开好店、多开店爲共同利益紐帶,开始了“雙向奔赴”。

ESG建設:新茶飲積極踐行三產聯動、就業拉動、低碳環保、社會公益

新茶飲企業在不斷打磨產品與品牌,實現高質量增長的同時,也在積極踐行ESG建設,在三產聯動、就業拉動、低碳環保、社會公益均做出了成果豐碩的探索。

如蜜雪冰城、滬上阿姨等品牌先後發布了社會責任報告、ESG報告,展示了在茶葉、水果採收方面對鄉村振興的助力;在食品安全、包裝減塑、節能減排方面的努力,以及鄉村助學、關愛兒童等方面的責任感。

一杯新茶飲背後,是萬畝茶園,是豐收的果園,是風吹草低見牛羊的牧場,是萬千個從業者的生計。發展10多年以來,新茶飲行業已成就千億級市場、容納數百萬就業。如以單店解決6到9人就業計算,納入統計口徑的新茶飲門店解決300萬人以上的就業,這還不包括供應方、物流方、外賣配送等相關領域創造的就業機會。

茶飲出海:新茶飲集體出海拓展增量市場,傳播中國茶文化

隨着新茶飲在國內邁入“萬店時代”,行業進入存量破局和品牌溢價發展階段,新茶飲品牌們开始將角逐的战場轉向國外,在海外市場开闢第二战場,尋求新的增長點。

2018年,喜茶、奈雪的茶等頭部品牌揚帆東南亞,首店均落在新加坡。2022年6月,蜜雪冰城海外門店突破1000家,2023年6月,喜茶英國倫敦SOHO店开業,中國新茶飲品牌的腳步已經遍及全球。

本文作者可以追加內容哦 !

標題:報告:全國新茶飲2023年市場規模預計1498億元 連鎖化率整體穩定

地址:https://www.utechfun.com/post/265342.html