9月17日,乘聯會祕書長崔東樹發布《2023年8月新能源乘用車區域市場分析》。其中提到,8月新能源車市場季節性回暖,國內零售環比7月小幅上升,出口仍保持強勢增長。消費升級換購插混增長迅猛,因此8月新能源車市場的換購較強,拉動插混的強勢增長。1-8月新能源乘用車實現39%的較強正增長,這也是超越預期的良好表現。

1. 8月新能源車批發很強

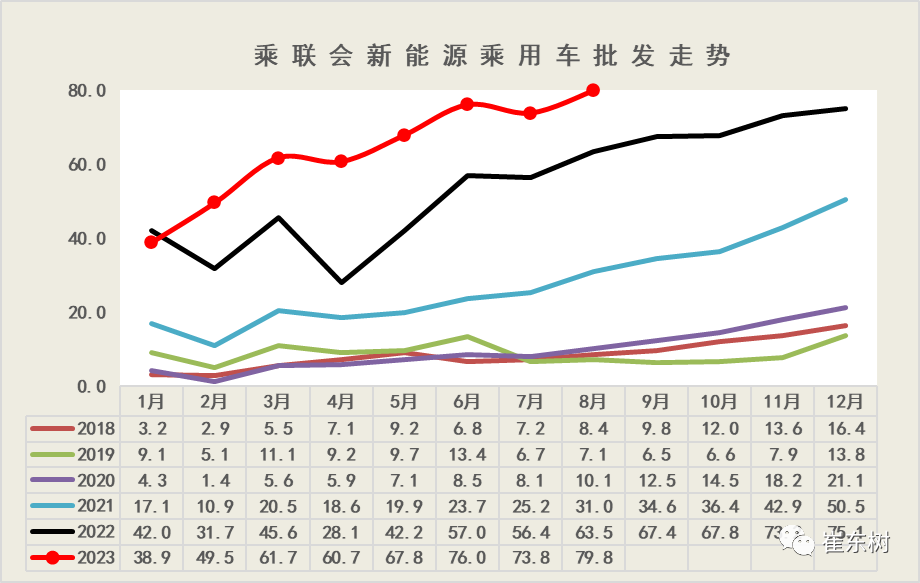

8月新能源乘用車批發銷量達到80萬輛,同比增長26%,環比增8%。

1-8月新能源乘用車批發銷量達到508萬輛,同比增長39%。今年以來由於鋰和鎳等原材料回落導致動力電池價格有下降的趨勢,有利於企業年初減產,去歷史庫存,實現新品較強增量。

1-8月的中國銷量較強,體現新能源需求較好,未來仍有上升潛力。

2. 8月新能源車零售增速強

8月新能源車市場零售71.6萬輛,同比增長35%,環比增12%。

今年以來累計零售446萬輛,同比增長36%。8月新能源車的走勢相對較強,燃油車促銷潮帶來的抑制效應不強。

3. 8月新能源車出口增速強

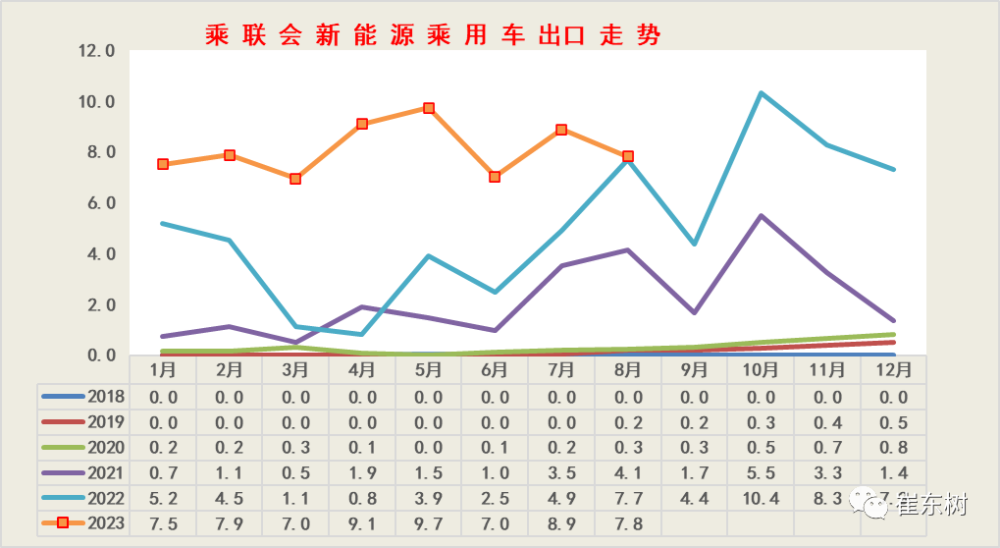

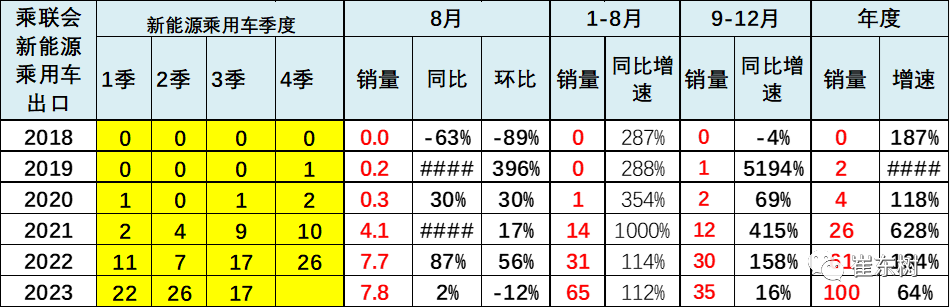

8月新能源乘用車出口7.8萬輛,同比增長2%,環比7月下降12%,這在特斯拉季度末出口偏低的情況下是很不錯的。中國制造新能源產品品牌越來越多地走出國門,由於海外認可度持續提升以及服務網絡的完善,主要面向發達國家市場,因此市場前景向好。

1-8月累計出口65萬台,同比增1.1倍。從自主出口的海外市場零售數據監控看,上汽等自主品牌在歐洲表現較強。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啓動,海外市場也有數據开始顯現。8月的低基數對出口促進加大,未來幾個月全年新能源汽車出口預計仍較高增長。

4. 傳統車與新能源車形成反差

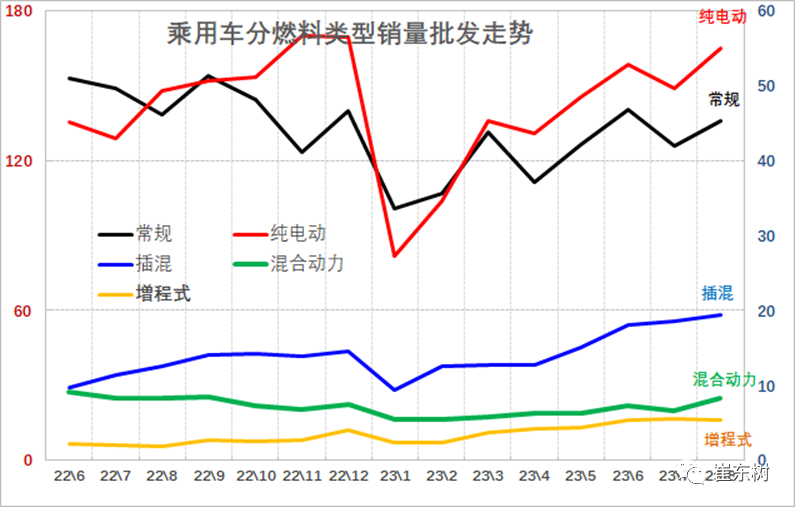

此圖是1:3的比例,可清晰看到傳統車與新能源車形成反差,新能源大幅向上,傳統車回升緩慢。純電動與傳統車走勢相對分化。插混和混動的走勢也是較強的。8月的燃油車走勢較強,高於3月銷量。8月的插混新能源持續大幅走強。増程表現也很強。

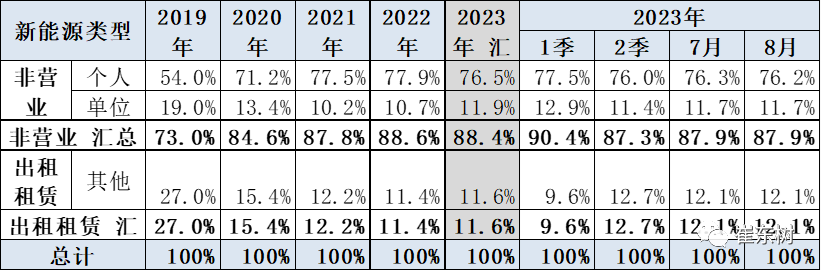

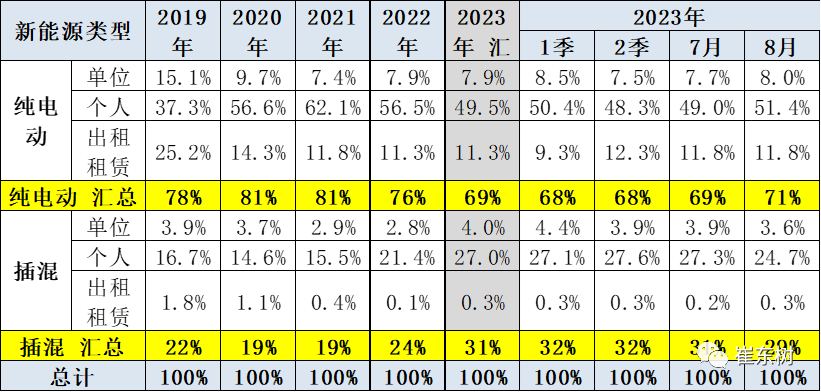

5. 新能源乘用車用途特徵

2018-2019年新能源乘用車的出租租賃類佔比逐步提升,隨後2020年开始的純電動出租租賃的佔比持續下降。今年的市場需求逐步走穩,純電動2023年8月出租租賃的佔比在12.1%,較年初稍有提升。

近期插混的私人市場佔比也是持續提升,出租租賃的插混需求持續下降,純電動仍是出租最佳選擇。8月的純電動出租租賃比例保持近期高點。

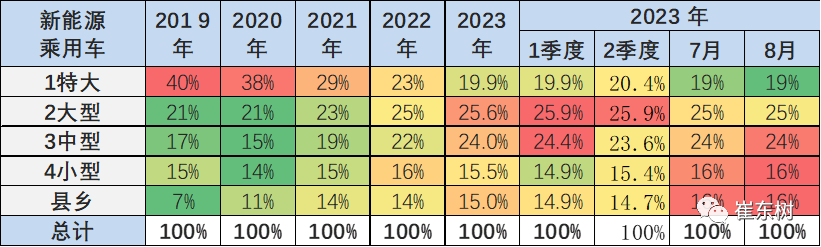

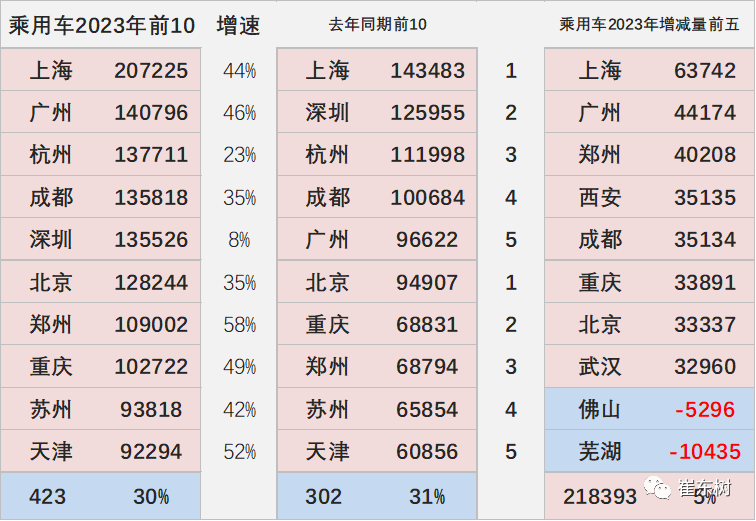

6. 區域市場的表現在逐步改善

新能源乘用車前幾年主要在限購特大城市需求較強,近期持續下行。2023年新能源乘用車在特大城市佔到總銷量20%,較2022年下降3個百分點,這也是說明限購城市的新能源車市場銷量逐步增速放緩,基礎的人口規模對需求有約束。由於人口基數大、公共交通差,近期的大中型城市市場需求旺盛,縣鄉市場新能源逐步啓動。

不考慮特大城市限購的特色因素,車市的增長主要是中型城市和縣鄉。

相對燃油車逐步向低縣級市場延伸,新能源車的步伐更快,尤其是非限購的大型城市的新能源車銷量佔比已經達到較高份額。縣鄉市場的插混車型也是逐步擴展,未來潛力較大。

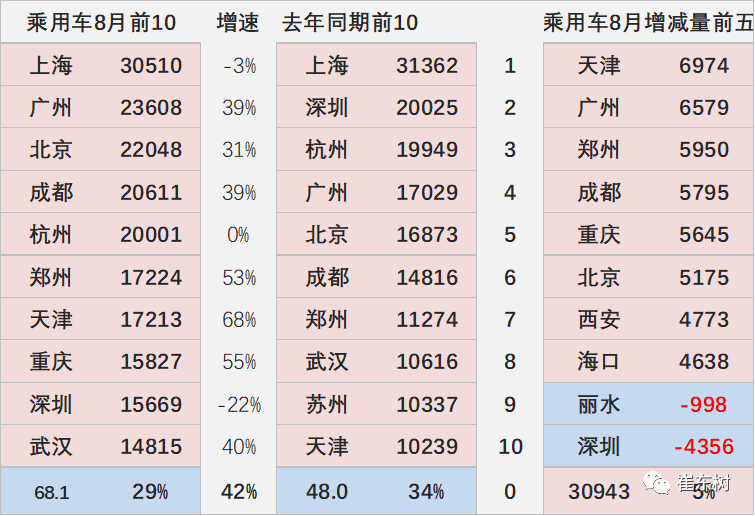

7. 新能源城市市場的表現在逐步改善

8月的新能源車增長主力是前期受抑制的疫情重災區,限購的上海、深圳等限購表現較差。8月的新能源車增長主力還有武漢和重慶、鄭州等非限購核心大城市。下滑的是麗水和深圳等市場區域。

2023年新能源車相對於2022年同期仍是大幅增長,上海、廣州、鄭州、成都、杭州等增長都相對較爲迅猛,形成增量的核心推動力量。

成都市場也是新能源車呈現高增長的一個特色環境,高顏值、低使用成本的產品在西南地區有較大潛力。蕪湖、佛山等表現相對較差,沒有增量貢獻。

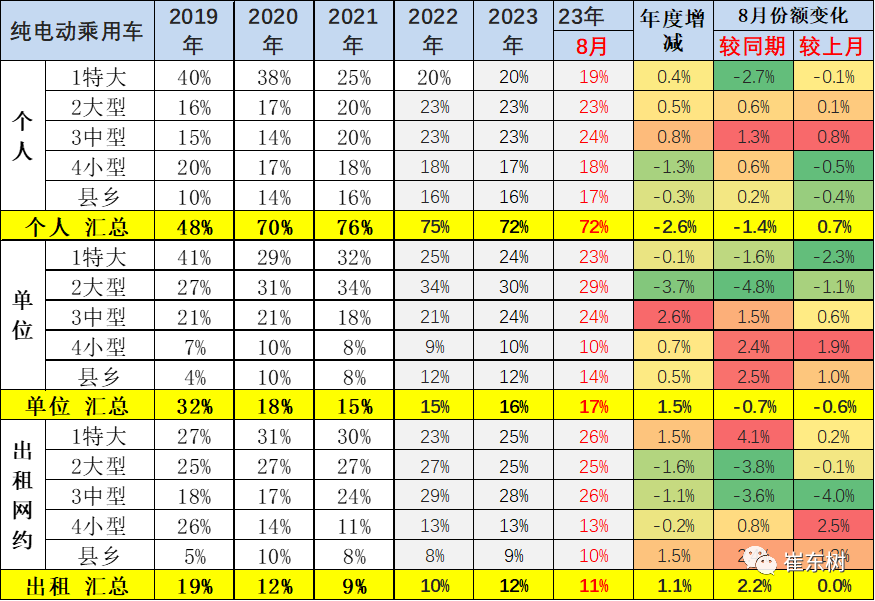

8. 純電動車的區域需求差異

純電動私人家用市場的逐步啓動推動行業發展。今年限購大城市需求雖然很強,但佔比逐步下降,大中型限行城市市場佔比持續回升,小城市和縣鄉市場私人消費市場回升較慢。

純電動車的租賃市場目前表現逐步的回暖,2019年出租租賃佔純電動車銷量處於峰值,隨後2020年出租租賃的佔比下降,2021-2022年表現下降到10%左右,但2023年8月回升到11%,其中限購城市和大型城市的佔比提升迅猛。

近期限購城市和中型城市的出租租賃車佔比上升,中型城市的私人市場仍是快速上升。今年非限購大城市的出租市場規模較大。

從主力車型的表現來看,也是體現了主力車型在大中城市的表現改善,尤其是8月以比亞迪爲代表的增量,相比較同期的份額增量是中型市場增長1-2個百分點。從特斯拉來看, 8月份較同期的的主力區域更延伸到中小城市市場,特大型城市的純電動市場增長相對較好。

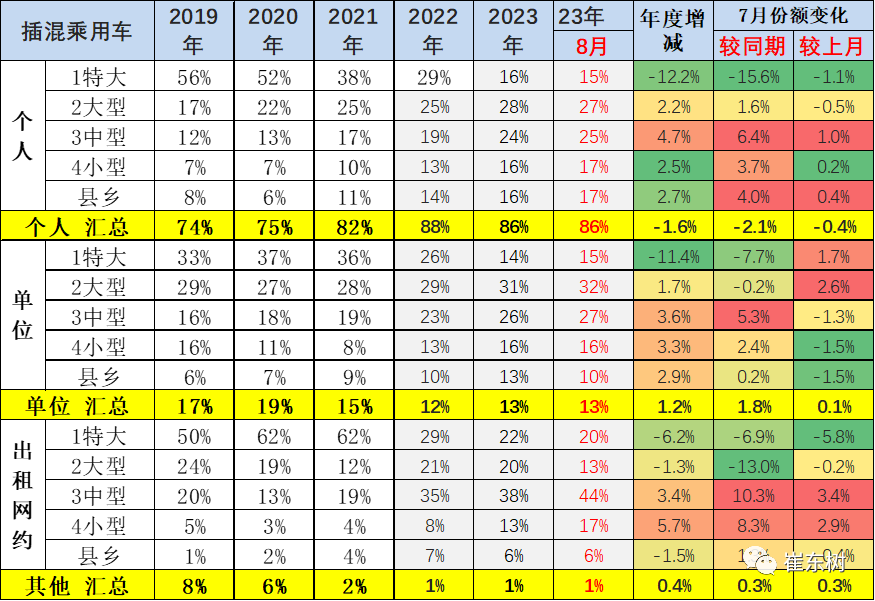

9. 插混乘用車的區域需求

插混車型的私人消費市場增量潛力較大,中小城市市場均有較好需求。插電混動車型的單位用車和出租佔比持續萎縮。插混出租租賃車型主要的需求在特大城市和大型城市市場,今年的特大型城市插混出租大幅萎縮。

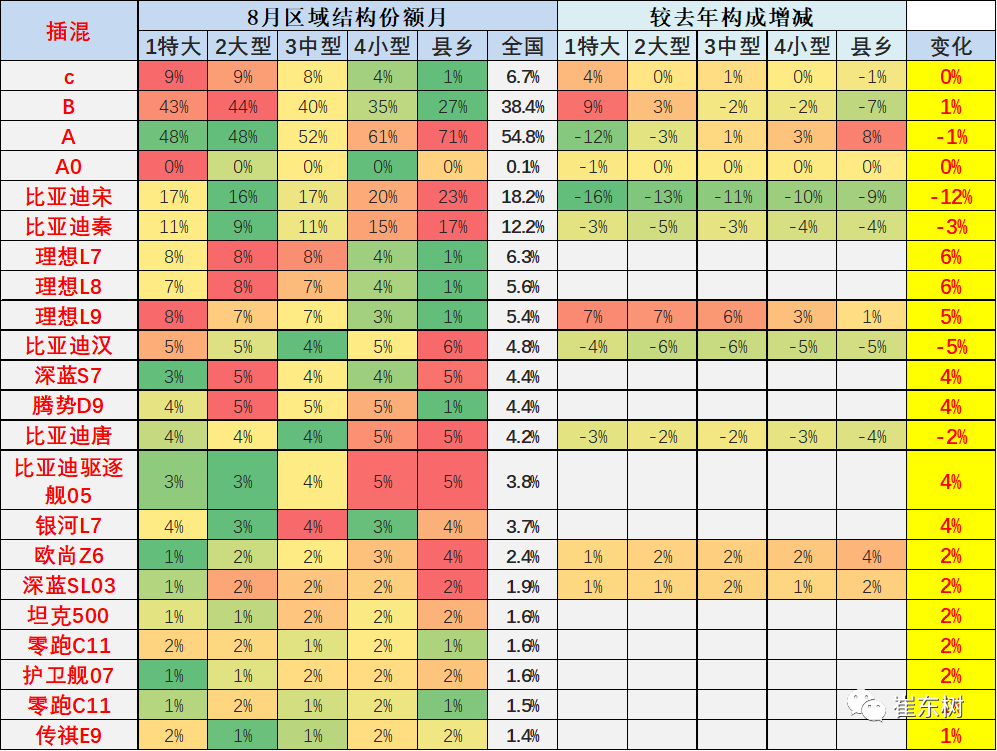

近幾年非限購城市的插電混動車佔比逐步提升,比亞迪和理想相對較強。理想L7在8月表現很強,超越部分老牌明星車型。

8月插混走強,大中型非限購城市仍是插混主力,限購城市需求佔比下降,縣鄉市場的插混形成較好的推動。

比亞迪漢等限購城市依賴度下降,秦、宋等低價插混在中小城市的表現較強。

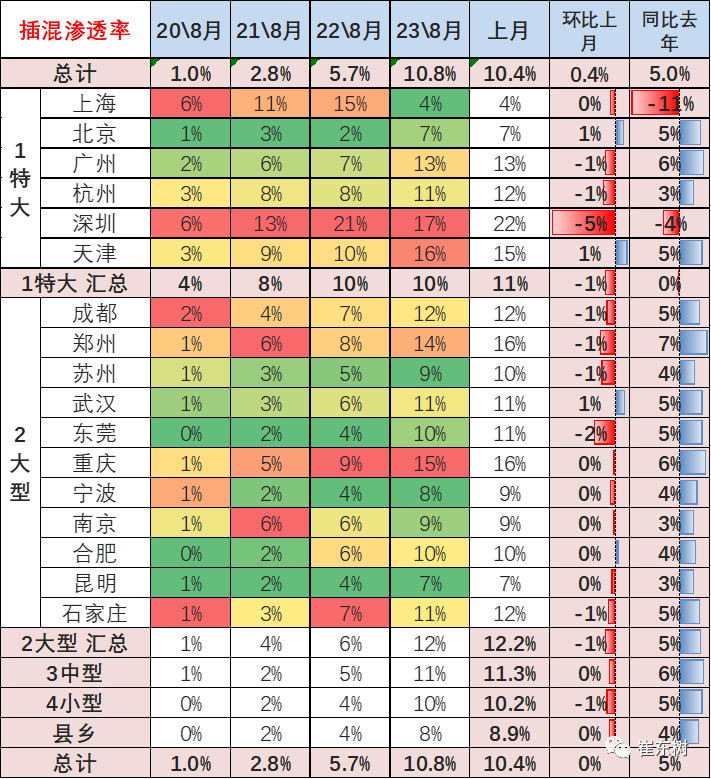

10. 純電乘用車的區域滲透率-8月

目前看限購城市的純電動車佔比大幅提升,從2020年8月的11%上升到2023年的35%。而非限購城市中的大型城市、中型城市和小型城市的新能源車的純電動車的銷量佔比基本相同,2019年和2020年都在偏低的水平,今年中等城市的8月上升到25%,縣鄉市場的滲透率提升表現也是較強。

插混在全國各地市場滲透率都持續增長,尤其在特大型城市,今年8月插混車市場佔比達到11%;在中小城市市場的插混市場的佔比也呈現持續提升的特徵,各類城市間的插混滲透率差距相對縮小。上海由於插混牌照政策的拉動,8月插混佔比4%,回落較大。深圳與杭州的插混市場在8月也環比下降較大。

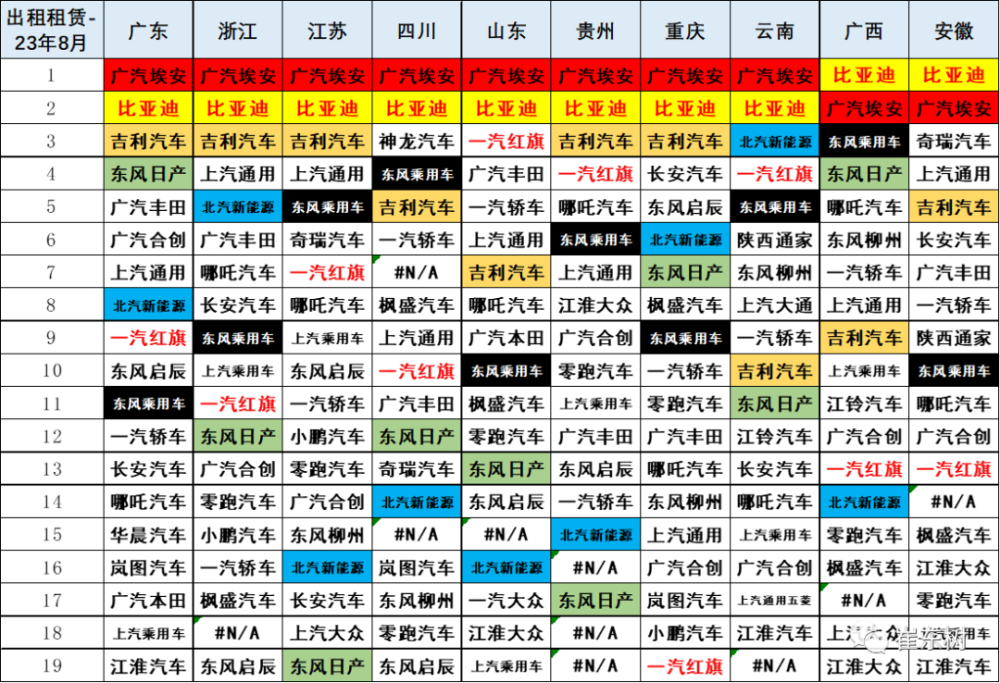

11. 月各區域市場的企業差異化很強

各地出租市場的表現相對差異化較大。今年8月表現較強的出租市場是廣東、浙江、江蘇等。其中各個廠家在各地的出租市場表現也是差異較大,有些地區的本地產品在本地出租市場的佔有率並不一定很高。

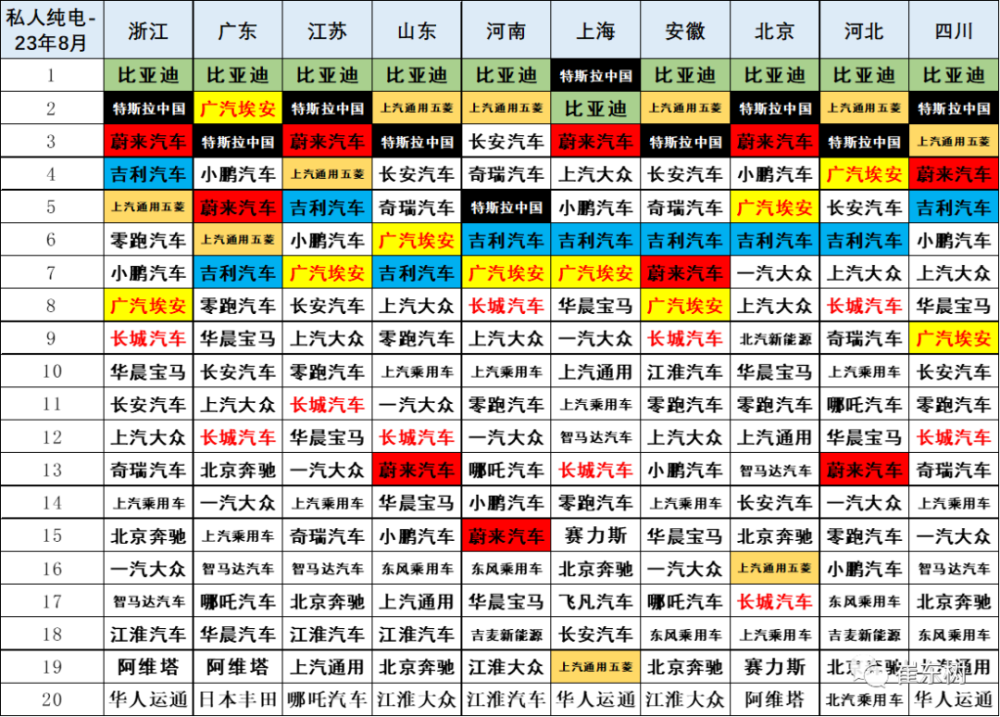

私人純電動市場的特色相對鮮明,高端化趨勢極其明顯。比亞迪表現優秀,廣東、江蘇、浙江等發達地區基本都是第一。造車新勢力的蔚來汽車、小鵬汽車的表現都是很不錯的,而傳統造車企業在私人電動車市場表現也較突出。

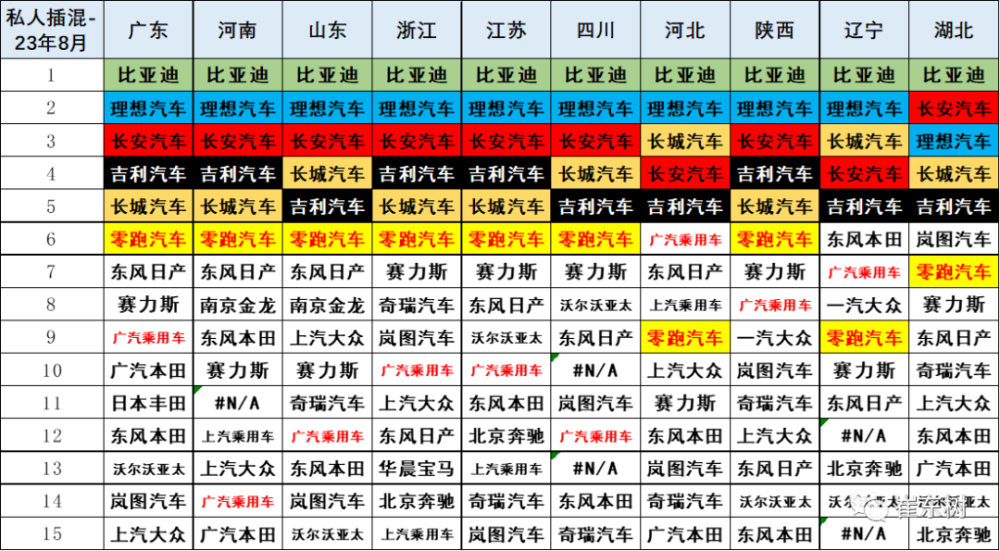

私人插混市場的比亞迪和理想汽車表現較強,尤其是比亞迪的主力城市全面領先,理想汽車全面位居第二。長安、長城也是走勢較強。

由於比亞迪之外的插混市場主要是増程式,合資車企的私人插混表現相對偏弱。

12. 北京市場走勢

北京市場2022年新能源車市場走勢相對較平穩,2023年8月銷量達到2.2萬台,大幅高於去年同期,牌照指標充分消化。2023年的累計銷量同比增長35%的表現較好。2018年新能源車指標相對緊張以來,2022年北京新能源車市場跟全國走勢有反差,目前增速偏低,部分2018年購車的用戶應該換車了,但市場總量仍不高,這是指標發放節奏帶來的消費受抑制的影響效果。

13. 上海新能源市場走勢

上海市場的新政策走勢與北京市場明顯反差,2019年至今走勢極度平穩。2020年8月份开始出現年末搶購行情,今年的8月銷量下降較大,上海新能源車呈現增長放緩特徵。2023年8月份上海的新能源車市場銷量達到3.1萬台,相對去年8月的3.1萬下降3%,去年的上海新能源車遭遇疫情的損失目前已經明顯恢復,搶牌照行情結束的影響不大。

14. 限行城市的新能源乘用車市場走勢

新能源車在限行城市的表現相對較強,2023年8月份達到17萬台水平,同比增長速度達到41%的較好水平。

2022年累計的新能源車的銷量達到132萬的水平,同比增長94%,遠高於我們總體的車市增長,也高於我們總體新能源車的平均增長速度,體現了限行城市購买新能源車的熱情相對較高。

15. 不限購不限行地區的新能源乘用車市場走勢

非雙限城市也就是說我們燃油車不限購、不限行的地區。由於傳統車不限購、不限行,這些城市的新能源車需求是真正市場需求。目前來看非雙限城市也是相對增長極其迅猛的,這類城市在全國的區域相對較廣,新能源車銷量目前也呈現一個相對較高的水平。

2022年非雙限城市累計達到274萬台水平,同比增長96%,呈現了強勢增長特徵。2023年新能源車在非雙限城市的表現極其優秀,8月份銷售38.2萬台的增速56%。

前期擔心的政策影響不大的非限購非限行城市成爲銷量和增量主力,全國各類地區對新能源車都有強勢需求增長的特徵。疊加限行城市的需求,2023年的區域市場需求保持強勢增長。

本文作者可以追加內容哦 !

標題:崔東樹:8月新能源車國內零售環比7月小幅上升 出口仍保持強勢增長

地址:https://www.utechfun.com/post/263866.html