近兩年,北汽、上汽、奇瑞、長安等中國自主品牌紛紛前往墨西哥,在當地布局生產和銷售。與此同時,大批國內零部件企業正在湧入墨西哥,考慮在墨西哥選址建廠。

提到制造業外遷和產能出口,大家首先會想到東南亞地區。但墨西哥如今受到越來越多的中國企業關注,大有替代東南亞之勢。

墨西哥靠什么吸引中國汽車產業鏈蜂擁而來?中國汽車企業遠渡重洋來到異國他鄉爲哪般?

圖1:墨西哥整車及中國零部件布局,資料來源:民生證券

圖1:墨西哥整車及中國零部件布局,資料來源:民生證券

看到這個標題,我們毫不猶豫會想到中國。然而,今年墨西哥已經超過我國,成爲美國最大的貿易夥伴。根據世界日報的數據顯示,今年前4個月,墨西哥與美國的雙邊貿易額達2630億美元,佔美國進出口總額的15.4%,超過中國的12%。

其中的關鍵不得不說是墨西哥的汽車工業——汽車成爲墨西哥最大的出口產品。

談起墨西哥,大家腦補的畫面可能是亡命大毒梟、偷渡大軍,怎么會想到其有成熟的汽車工業?

實際上,墨西哥已經是世界第七大汽車生產國和第五大汽車零部件生產國,汽車業是國內最大的制造業部門和最活躍的產業之一。

更讓人難以想象的是,墨西哥的汽車工業起步時間遠遠早於我國。早在20世紀20年代,汽車大王福特率先在墨西哥建立流水线工廠,到30年代中後期,通用汽車和克萊斯勒先後來到墨西哥。

美國底特律的汽車巨頭們對塑造墨西哥汽車產業鏈起到了關鍵作用。此後,大衆、現代等來自世界各地的汽車制造商开始紛紛跟進,進入墨西哥市場。

但可惜的是,墨西哥本國的汽車工業發展謹小慎微,牽動着國家制造業命運的汽車工業嚴重依賴外資廠商。與美國、日本等汽車制造大國相比,墨西哥本土汽車品牌很少,且並不出名,與印度汽車市場較爲相似。

1994年發生的一件大事,對墨西哥的汽車工業而言無疑是裏程碑事件。隨着《北美自由貿易協定》(NAFTA)通過,吸引了許多跨國汽車制造商在墨西哥建立生產基地,爲墨西哥汽車工業的發展起到了催化劑的作用。

2020年,墨西哥、加拿大、美國籤訂了新的貿易框架協定,生效的《美墨加三國協議》(USMCA),更進一步助推墨西哥汽車業駛向快車道。

具體來說,USMCA取代了實行20多年的北美自由貿易協定NAFTA。最值得注意的是,USMCA更新了原產地要求,規定汽車制造商必須使用75%的北美內容,也就是說,在墨西哥生產的汽車75%的零件必須產自墨西哥。

這意味着過去那種在墨西哥稍作組裝,就賣到美國享受零關稅待遇的情況被杜絕。這樣一來,歐洲、日本和韓國的汽車廠商如果想在墨西哥造汽車再出口美國,就要認認真真在墨西哥進行制造生產。

時至今日,墨西哥成功地吸引了包括日產,寶馬,大衆、現代-起亞、馬自達等許多國際汽車制造商在其境內設立生產基地。其中不乏生產高端車型,比如奧迪在墨西哥生產的Q5(配置|詢價)供應着整個西半球。

圖2:墨西哥汽車制造廠商分布圖,資料來源:tetakawi

圖2:墨西哥汽車制造廠商分布圖,資料來源:tetakawi

得益於全球知名汽車品牌的工廠聚集(各整車廠商共在墨西哥建有30余座整車廠),這使得墨西哥的汽車產量頗高。目前墨西哥汽車年產300萬輛以上,90%的墨西哥產汽車專供全球出口,其中79%銷往美國。今年以來,墨西哥汽車銷售、生產和出口量均保持持續增長。

目前,根據AMIA(墨西哥汽車工業協會)的數據,預計到2025年,墨西哥將成爲全球第五大汽車生產國,排在德國之後。

憑借接近美國市場的優越地理位置和USMCA等多項自由貿易協定,墨西哥成爲汽車制造商和供應商的近岸目的地。特別是近兩年,墨西哥成爲汽車制造業的新資本集中地,引得衆多企業蜂擁而來,其中就有一股力量來自中國。

美國是全球第二大汽車市場,其重要性不言而喻。然而,美國對中國汽車品牌設置了高額的關稅和限制,比如《通貨膨脹削減法案》。

回溯2012年,特斯拉進入中國,中國對其給予了开放和友好的市場經營環境,而美國爲了單方面保護本土汽車制造業,卻反其道而行。

過去的整車銷售模式已經在美國行不通,中國車企和零部件企業不得不着手在墨西哥建廠,繞道進入美國市場。在USMCA框架協定下,當地生產的中國汽車和零部件,或可抵御美國可能實施的制裁風險,可以零關稅輸出到美國市場。

追溯到20世紀70年代,彼時日本汽車憑借更可靠的質量、較低油耗和低廉的價格在美國市場暢銷,同樣遭到了美國政府的強烈抵制。爲了保持住美國市場,豐田、本田、日產等車企不得不來到美國建廠,完成當地生產、當地銷售。

日本車企當年的舉措無法簡單地復制,但過程相似。正如我們在《重回1970s:日本汽車是如何全球崛起的?》裏記敘的,日本汽車當年遇到的障礙,我們可能都要走一遍。

今年3月1日,馬斯克在投資者日上正式宣布,將在墨西哥建立其在拉丁美洲的首家工廠用來生產下一代電動車,並表示最快於2024年投產。屆時,墨西哥工廠將成爲特斯拉最大的生產基地。新工廠佔地4200英畝,第一期產能規劃預計100萬輛/年。

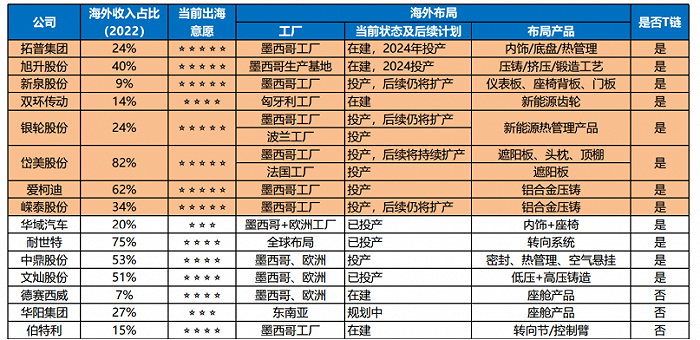

隨着特斯拉將在墨西哥建設新的超級工廠,國內配套零部件企業紛紛加速墨西哥工廠布局,押注特斯拉。其中,新泉股份、敏實集團、萬豐奧威、均勝電子、文燦股份等頭部公司已在墨西哥量產,旭升集團、拓普集團則圍繞特斯拉墨西哥工廠規劃加速工廠建設。

上海特斯拉工廠的供應鏈體系已經十分成熟,爲什么中國配套企業還要跟隨特斯拉开赴陌生的墨西哥,難道不擔心海外經營風險嗎?答案是特斯拉的海外產能對他們的經營同樣關鍵。

能和特斯拉合作在外界看來自然是風光無限,他們無一不是精挑細選下來的精英企業,但沒人會去思量他們背後的艱辛與無奈。

圖3:國內特斯拉零部件企業出海情況梳理,資料來源:Wind,各公司年報,東吳證券

圖3:國內特斯拉零部件企業出海情況梳理,資料來源:Wind,各公司年報,東吳證券

馬斯克推崇的第一性原理同樣強調把成本盡量降低。所以,零部件企業們要拼命通過降低成本得到馬斯克的認可,沒有最低,只有更低。看起來是一起合作賺錢,銷量高就多賺點,但被壓榨的往往是背後默默付出的零部件企業。

於是大衆看到的結果就是,特斯拉不斷降價,引來消費者拍手叫好,其實背後離不开零部件企業的付出。

按照馬斯克的想法,接下來將在墨西哥生產2.5萬美元的下一代入門級電動車,這意味着每個環節都要盡可能做到極致成本。爲了交付馬斯克給的訂單,零部件企業們帶着團隊加班加點做研發測試,降本增效,要一直不斷追特斯拉的高需求才能趕上節奏。

同樣的無奈選擇,近些年蘋果不斷將產業鏈遷移到東南亞市場,中國企業爲了綁定蘋果相繼跟着出海布局。畢竟失去了蘋果這個大客戶,很多企業甚至難以爲繼,比如經常被拿來舉例的歐菲光。

2020年,歐菲光被踢出“蘋果鏈”,當年淨利潤馬上由盈轉虧18億元,2021年繼續虧損26億元。更慘的是,歐菲光專門爲蘋果打造的價值33億元的生產线設備也基本闲置,2020年計提減值了25億元。當年牽手之時有多么風光,分手之後就有多么落寞。

總體而言,不管是特斯拉供應鏈還是蘋果鏈,零部件企業的待遇或者地位是相似的。

蘋果爲了保持供應鏈的絕對安全,做法可謂“花心”,其會在同一個零部件環節扶持多家供應商,對供應商處處搞制衡,避免一家獨大,同時不忘對供應商實行嚴格的淘汰機制。蘋果能讓你崛起也能把你打回原形,最終看帶頭大哥的心情,從來沒有所謂的好聚好散。

最熟悉的“蘋果鏈”企業,像立訊精密、歌爾股份等,被大家一致認可是由蘋果一手扶持起來的。贊美之詞都是給了蘋果,零部件企業什么都沒有。雙方看似利潤共享,實則風險你擔。

更瘋狂的是,特斯拉一言不合就搞“自研”,從自動駕駛芯片到4680圓柱電池,特斯拉都是自己下場搞核心系統,讓零部件企業無事可做,成爲廉價代工廠。

講到這裏,相信很多人會擔憂,你大老遠背井離鄉跑到人生地不熟的墨西哥,名義上是和特斯拉一起共圖新能源大業。萬一被特斯拉拋棄,豈不是“賠了夫人又折兵”?

2011-2021年可以說是“蘋果鏈”企業的黃金十年,對比特斯拉,其正處在快速發展階段,按照馬斯克的構想,到2030年將實現年產2000萬輛電動車。換言之,下一個十年,機會很可能來自特斯拉。

汽車零部件企業要生存、發展,更需要特斯拉這樣的大客戶,所以哪怕是人生地不熟的墨西哥,也堅決果斷出發。

圖4:墨西哥特斯拉超級工廠效果圖,資料來源:公司官網

圖4:墨西哥特斯拉超級工廠效果圖,資料來源:公司官網

汽車產業對任何一個大國來說都是支柱型產業之一,我國也不例外。

自2017年开始,國內汽車消費總量便一直徘徊不前,甚至下滑。去年以來,汽車價格战此消彼長,本質上還是經濟低迷下消費需求的不足。中長期看,經濟復蘇帶動消費回暖,但國內市場空間畢竟有限,海外市場蕴含着數倍的成長空間。

中國汽車產業如何破局?唯有全球化。從產品出口,培育海外市場渠道,到布局產業鏈,逐步提升整車及零部件在海外生產的本土化率和規模效應。這亦是大多數中國汽車企業正在進行的全球化發展路徑。

以史爲鑑,復盤德國、美國和日本等國的汽車產業發展史,無一不是通過全球化擴張形成了如今的行業地位。如今中國自主品牌在智能化、電動化、產業鏈整合等方面已行至前列,在國內汽車市場進入存量博弈的背景下,出海成爲尋找中國汽車產業結構性增量的必由之路。

視线縮小到汽車企業,爲了維持生存,實現增長,中國本土車企不得不去更多新區域开拓市場。而美國這個車輪上的國家,是國內任何一家車企都想要布局的。

如果中國汽車產業鏈能夠在墨西哥市場站穩腳跟,未來有望成爲進入其他市場的跳板。

過去,中國車企已經積累一定的海外運營經驗,比如比亞迪、宇通客車均有較長時間的海外布局。但要認清的現實是,產品出海和產能出海,是完全不同的概念。

志在深耕墨西哥市場的中國企業需解決本地化生產、物流及供應鏈等一系列問題。

墨西哥就和90年代的中國一樣,擁有大批廉價勞動力——墨西哥人口的平均年齡剛剛超過29歲,1.26億居民中半數以上處於勞動年齡,並且墨西哥的平均最低工資約爲170比索(約合人民幣60元)。從數據上看很誘人,但無法過於樂觀。企業家們持積極態度出海,也要看到潛在的困難。

首先需要面對的是勞工問題以及稅務問題。畢竟墨西哥勞工法和中國有很多差異。比如說,墨西哥的企業必須有一個以上的工會。

一旦各國企業大量投資,是否會導致某些地區缺少可用的勞動力。畢竟不遠萬裏湧入到墨西哥的,可不止中國。根據西班牙對外銀行和私營工業園區協會的調查,超過450家外國公司計劃在未來兩年內進駐墨西哥。僅今年第一季度,外國在墨西哥的直接投資就增長了48%,達到186億美元。

再就是品牌力問題,中國汽車在海外尚未形成公認的品牌勢能,而高端化仍處於試水階段。雖然國內的自主品牌早已超過合資品牌,但在墨西哥市場,還是個未知數。

還有如何符合當地法規,適應當地特色的文化?中墨兩國的巨大的文化差異同樣是必須重視的。

另外容易被忽略的是,新的美墨加貿易協定相比過去的北美自由貿易協定做了有利於美國的調整。比如在進口汽車上,美國給加拿大和墨西哥都設定了每年的260萬輛的汽車出口配額。換句話說,中國車企要和大衆、日產等頭部車企一起分享這塊蛋糕。然而,他們已經在墨西哥地區深耕多年,根基更加深厚。

看長遠一點,未來美國和墨西哥政府是否會給中資企業額外設立障礙?比如中國車企來到墨西哥做大做強後,是否會受到無中生有的幹涉,成爲收割的對象。因爲在異國他鄉,你永遠不知道等待你的是什么,小米公司在印度的遭遇就是鮮明的例子。

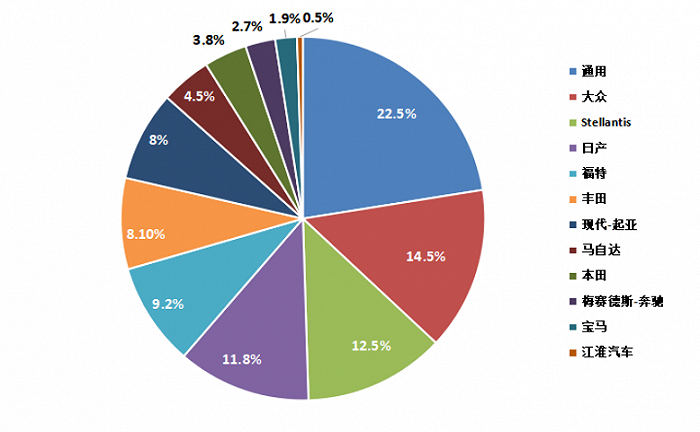

圖5:2022年墨西哥主要車企的市場份額,資料來源:Marklines

圖5:2022年墨西哥主要車企的市場份額,資料來源:Marklines

總而言之,面對墨西哥市場,仍有諸多變數,甚至可以說暗礁叢生。在國內的競爭,相對來講發展目標和商業環境較容易識別,如同上山,雖有難度,總能看到山有多高;而海外的市場,充滿太多的變數,就像下海,一片藍海之下,永遠無法預知水有多深。

未來能夠贏得一席之地的,除了有自身堅實的經營能力,還要有應對諸多不確定性風險的勇氣和能力,打造自己的天時地利人和。對布局墨西哥的中國企業而言,唯有咽下無奈和艱辛,迎難而上。

標題:中國汽車鏈,湧向墨西哥

地址:https://www.utechfun.com/post/258754.html