今年港股18A的中報季與以往出現了些許不同,“扭虧爲盈”开始出現在部分公司的財報公告中。

雖然推進重點管线產品研發依然是18A企業的核心主題,但通過控制成本、強化BD等手段將創新能力變現也开始成爲部分企業在二級市場的“新賣點”,康諾亞-B(02162)便是其中之一。

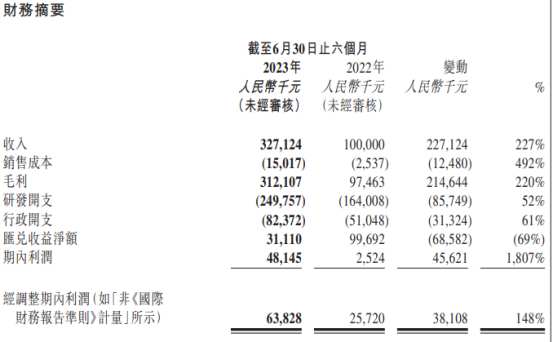

了解到,近日康諾亞披露了其2023上半年財務業績。公司當期實現收入人民幣3.27億元(單位下同),同比增長227%;期間利潤達到1814.5萬元,同比增長1807%;股東應佔溢利4696.7萬元,同比增長761.2%。

不過,康諾亞與多數依托商業化產品和成本控制實現盈利的創新藥企不同,公司當前並無商業化產品,當期收入來自向AZ授出相關許可證的合作收入。

通過BD交易實現盈利

今年上半年,康諾亞與阿斯利康達成了超10億美元海外授權大單,是其中報實現盈利的最主要原因。

據了解,CLDN18.2靶點多款藥物在研,CM901是全球首個進入臨牀的同靶點ADC。截至2022年12月31日,全球尚未有批准任何ClDN 18.2靶向療法上市,在所有治療技術手段中,安斯泰來的CLND18.2單抗Zolbetuximab是進展最快的藥物,其治療1L GC/GEJ的全球三期臨牀SPOTLIGHT研究(聯合化療vs化療)於2022年11月達到陽性頂线結果,驗證了CLND18.2靶點在胃癌的療效。

在ADC藥物領域,CMG901是中國及美國首款獲得臨牀試驗申請批准的Claudin 18.2抗體偶聯藥物。CMG901是一種Claudin 18.2靶向ADC藥物,由Claudin 18.2特異性人源化單抗(CM311)、可裂解連接子和細胞毒性載荷(MMAE,一種微管蛋白聚合抑制劑)組成,用於治療對標准治療無反應或進展的實體瘤,特別是胃癌及胰腺癌。該產品爲康諾亞與樂普生物在全球共同开發和商業化。

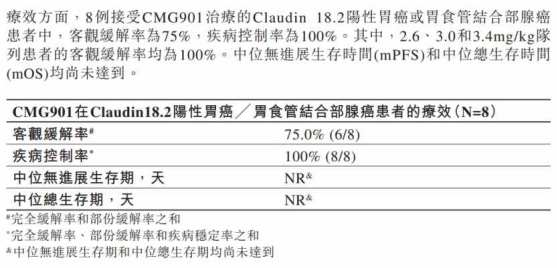

直接促成康諾亞/樂普生物與阿斯利康的BD交易,便在於公司在今年ASCO GI上公布的CMG901治療晚期實體瘤的Ia期劑量遞增臨牀研究最新數據。

數據顯示,截至2022年8月4日,CMG901的Ia期臨牀研究共入組27例患者(13例患有胃癌/胃食管結合部腺癌,14例患有胰腺癌)。

療效方面,8例接受CMG901治療的Claudin 18.2陽性胃癌或胃食管結合部腺癌患者中,客觀緩解率(ORR)爲75%,疾病控制率(DCR)爲100%。其中,2.6、3.0和3.4mg/kg隊列患者的客觀緩解率均爲100%。中位無進展生存時間(mPFS)和中位總生存時間(mOS)均尚未達到。

此前市場預計,在先發優勢作用下,僅考慮胃癌適應症,預計CMG901上市後,在中國+美國的峰值銷售額有望達到18億元+7億美元。

而根據此次合作協議,KYM Biosciences(康諾亞非全資附屬公司)將收取6300萬美元的預付款,並在達成若幹开發、監管及商業裏程碑後,收取最多11.25億美元的額外潛在付款。KYM亦有權從阿斯利康收取銷售淨額的分級特許權使用費。

由於此次與AZ的BD合作給康諾亞帶來較充沛的現金流,讓其在今年上半年研發規模進一步提高。從費用端來看,公司當期研發費用爲2.50億元,同比增長52%,管理費用爲0.82億元,同比增長61%。財報中公司提到,費用增長的原因包括臨牀試驗开支的增加、業務的擴張以及相應的員工數量增加。

而在現金流方面,截至今年上半年,公司的現金及現金等價物、短期理財等合計接近30億元。由此可見,從財務角度來看,目前康諾亞在手現金充沛,支出控制合理。

靠BD賺錢易,靠自研商業化難?

在康諾亞發布中報後,公司股價在8月28日和29日連續收漲5.2%和4.1%,但之後又快速下跌,9月6日公司盤中股價最低觸及48.55港元,回吐了中報後的所有漲幅,也從側面反映出市場對康諾亞態度的轉變。

由於公司當前尚無商業化產品,在後續缺乏BD收入支撐下,公司盈利水平或將在下個財季被“打回原形”。

不過從財報來看,康諾亞目前商業化進度最快的是其核心產品IL4R單抗CM310,該產品治療成人中重度特應性皮炎的3期臨牀在今年3月達到了主要臨牀終點。公司正在與藥監局進行溝通,預計將於2023年內提交NDA。在慢性鼻竇炎伴鼻息肉適應症中,CM310也在今年5月完成了3期臨牀的患者入組,預計將於2024年向藥監局提交NDA。

不過,在CM310的商業化道路上,康諾亞始終繞不开與賽諾菲Dupixent的正面競爭,加之近年來賽諾菲在BTK抑制劑Rilzabrutinib和tolebrutinib等產品上研發失利,且公司本身也在裁員瘦身,其押寶Dupixent的趨勢正不斷增加。

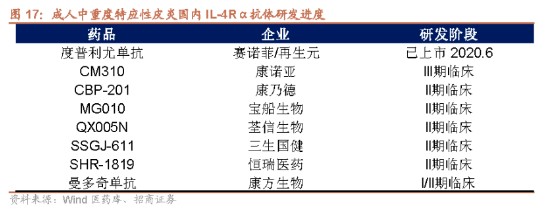

作爲TH2通路領域最成功的靶點,再生元/賽諾菲的度普利尤單抗(靶點爲IL-4R)已經獲批特異性皮炎(以下簡稱AD)及哮喘等適應症。今年慢性蕁麻疹、COPD成功後,華爾街將其未來的銷售峰值上調至近200億美元,預計2023年破百億歐元,佔據大適應症且在通路上不斷擴展適應症。目前還有天皰瘡、慢性瘙癢、過敏性鼻炎等適應症在3期臨牀中,潰瘍性結腸炎、嗜酸性胃腸炎等在2/3期臨牀。

而在國內市場,自2020年國內上市後,度普利尤單抗2022年銷售額已飆升至18億元以上,今年則有望超過35億元。

雖然在商業化層面度普利尤單抗擁有較大的先發優勢,但康諾亞的CM310的Me-better潛力加上未來上市後潛在的醫保放量預期,還是有望實現彎道超車。

此前,CM310針對成人中重度特應性皮炎的III期臨牀已經達到主要終點,進度領先同靶點其他在研品種。CM310於2023年3月在特應性皮類適應症上的III期臨牀數據(16周)已經揭盲,EAS175和IGA 0/1均達到終點。此前IIb期臨牀已經顯示出優秀的治療效果。在上市進度上,度普利尤單抗已上市,進度在康諾亞後的企業均未進入III期臨牀階段。

但同樣值得一提的是,去年11月,CDE發布了《特應性皮炎治療藥物臨牀試驗技術指導原則》,其中根據特應性皮炎的發病年齡特點,指導原則對相關臨牀試驗進行了闡述。

由於特應性皮炎病程長、反復發作,像成人患病周期至少一年,青少年至少半年,2歲及以上患者至少3個月。因而藥物療效的評估時間也需要延長。全身治療藥物給藥周期最短3個月,外用治療藥物給藥周期最短1個月,對長期療效維持數據至少需52周。

目前尚不知該項規定對公司CM310的落地是否有影響,也正如康諾亞才財報中所說,公司正在與藥監局進行溝通。

不過,不管CM310能否在年內上市,康諾亞自研商業化的市場反饋也難在下半年支撐公司的盈利,對於康諾亞而言,要想實現持續的規模化盈利,光靠BD交易這種非經常性收入顯然還不太夠。

本文作者可以追加內容哦 !

標題:BD交易實現盈利難撐股價,康諾亞-B(02162)離規模造血還有多遠?

地址:https://www.utechfun.com/post/258536.html