隨着蔚來汽車最後一個發布業績報告,蔚來、小鵬和理想(簡稱:蔚小理)三家造車新勢力第二季度財報全部出爐。總體來看,蔚小理已不再是此前齊頭並進的局面,而是呈現冷熱不均,加速分化的態勢。

不過,盡管從二季度財報來看,理想汽車似乎超越了蔚來與小鵬一個段位,但接下來的市場競爭會更加激烈,三家車企也都在根據市場情況積極調整,同時也不同程度的加入了價格战的行列,而三方纏鬥還未分出最終勝負。

營收、交付量拉开差距

從財報來看,理想汽車連續三季度實現了盈利,在營收、交付量和毛利率等方面與蔚來和小鵬拉开了距離。我們先將蔚小理公布的財報進行簡單梳理,通過數據可以更直觀分析三家車企第二季度具體表現。

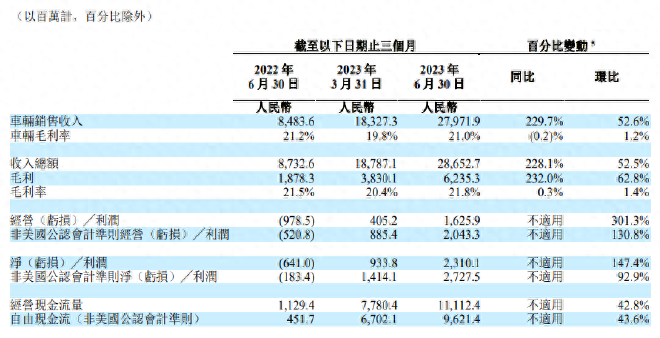

從產品交付數量來看,理想汽車可以說是一路高歌猛進,2023年第二季度交付新車86533輛,同比增長201.6%,在國內20萬元以上新能源品牌銷量榜單排名第三,市佔率約爲14%。理想賣出了更多車,同時也獲得了更多的收入,與蔚小理拉开了較大的差距。

蔚來汽車2023年第二季度交付新車23520輛,同比下滑6.1%,環比下跌24.2%。交付量的減少直接導致營收的下滑,蔚來方面表示,售價下降以及交付量的下降導致第二季度營收出現下降。

小鵬汽車排在了第三名,2023年第二季度交付新車23205輛,同比下滑32.6%,整體銷量表現略顯低迷。不過小鵬汽車方面預計,2023年第三季度汽車交付量將達到3.9-4.1萬輛,同比增長31.9%至38.7%。

新車銷量上的差距直接導致了蔚小理在營收上也有了很大懸殊。理想汽車第二季度營收達到286.5億元,同比增長228.1%,連續三個季度實現盈利;小鵬汽車第二季度營收50.6億元,同比下降31.9%;蔚來汽車第二季度營收87.7億元,同比下降14.8%。

淨利潤方面,理想已經連續三季度扭虧爲盈,二季度淨利潤爲23.1億元,去年同期淨虧損爲6.4億元。相比之下,蔚來和小鵬虧損進一步擴大,前者二季度淨虧損爲60.56億元,同比擴大119.6%,環比擴大27.8%;後者淨虧損達28億元,同比和環比分別增加3.7%、20%。

從數據來看,蔚來汽車仍然處於高額虧損狀態。此前李斌也表示,“我們實現盈虧平衡的時間表肯定是要往後去推的,這是我們需要面對的一個情況,當然我們希望推後的時間能夠在一年以內,這是我們目前的一個計劃。”

二季度蔚來虧損高達60億元,超市場預期10億元,其中33.4億元的研發費用和和汽車銷售、一般及行政費用28.57億元,是蔚小理三家中成本最高的。

對此蔚來方面表示,銷售人員、銷售及營銷活動增加及服務網絡擴展導致二季度銷售費用上漲。另外,蔚來ET5和75kWh標准續航電池包的交付量佔比增加,導致平均售價降低以及交付量的減少對銷售額也有很大影響。

(理想汽車第二季度財報)

毛利率方面,理想汽車二季度的毛利率爲21.8%,去年同期爲21.5%。其中,車輛毛利率爲21.0%,去年同期爲21.2%,整體表現也十分亮眼,甚至超越了特斯拉。

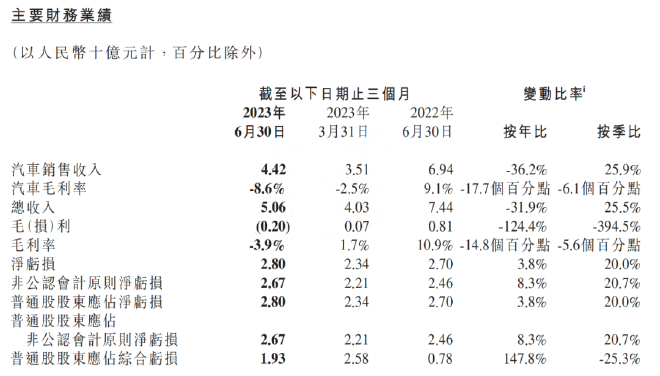

(蔚來汽車第二季度財報)

對比來看,蔚來汽車二季度毛利率爲1%,而去年同期是13%,其中,車輛毛利率爲6.2%,去年同期爲16.7%;小鵬汽車毛利率爲-3.9%,去年同期爲10.9%。其中,車輛毛利率爲-8.6%,去年同期爲9.1%。

(小鵬汽車第二季度財報)

此前理想汽車CEO李想在微博發文稱,一個有基本常識的汽車企業,在產品立項的時候普遍會把產品的穩定毛利率設定在15%-25%之間(對應標准定價的零售價格,而不是促銷降價後的銷售價格),最差也不會低於15%的毛利率(代理模式則需要把經銷商的銷售毛利率也計算進來),目前來看理想汽車毛利率還是很高的。

李想此前也曾表示,如果理想L9、L8、L7三款車的總銷量降到每月五六千台,理想汽車的整車毛利率就會變成負數,不過當下這三款車月銷量都超過了萬台。

對於毛利率的下滑,蔚來在報告中解釋說,受產品代際切換、在售車型較少等因素的影響,蔚來單季度銷量創新低,隨着銷量的增加,預期今年第三季度毛利率可以上升至兩位數,第四季度可以達到15%的目標。

另外,蔚來汽車全系降價3萬元也對毛利率產生了不利影響,較低毛利的二手車銷售的增加也導致其二季度毛利率較一季度下降。

再來看小鵬汽車,其毛利率已經是負值。對此小鵬汽車財務副總裁吳佳銘對此表示,毛利率的表現,一是因爲與G3i相關的庫存減記和庫存購买承諾虧損,對2023年第二季度的車輛利潤率產生了4.5個百分點的負面影響;二是因爲促銷活動增加,以及新能源汽車補貼到期。

而何小鵬也才財報會上透露,隨着G6等新品帶動銷量大幅增長,毛利率逐步恢復,以及運營效率持續提升,預計在2023年下半年實現經營性現金流的整體轉正,四季度毛利率回正。

爲了增強市場競爭力,蔚小理在研發上的投入也在不斷增長,也是造成虧損擴大的原因之一。今年二季度,蔚來汽車的研發費用高達33.45億元,遠高出小鵬的13.7億元及理想的24.3億元。

此前小鵬汽車在研發上最爲激進,直接對標特斯拉,試圖將智能駕駛打造成企業標籤,不過今年以來,小鵬在研發上的投入有所放緩。

但是,蔚來從2022年四季度开始,已連續三個季度研發投入超過30億元,不得不說造車確實是個非常燒錢的項目,接下來三家仍然將在研發方面保持着高投入。

從現金儲備來看,截至2023年6月底,蔚來現金儲備爲315億元。對比之下,理想和小鵬現金儲備分別爲737.7億元和337.4億元。短期來看,幾家企業的現金流沒有大問題,但造車新勢力仍然需要加速將各自的商業模式跑通。

對於三季度的展望,蔚小理都保持了樂觀態度。理想的目標是進一步擴大市場優勢,且能夠在豪華市場上與傳統品牌較量;而蔚來和小鵬的目標則是完成觸底反彈,盡快走出低谷。

在交付方面,理想汽車預計交付量達到10萬輛-10.3萬輛;蔚來預計汽車交付量在5.5萬輛-5.7萬輛;小鵬汽車預計交付量爲3.9萬輛-4.1萬輛。

在營收方面,理想預計三季度營收將首次突破300億元,達到323.3億-333.0億元,同比增長246.0%至256.4%;蔚來預計營收爲188.98億元-195.20億元,同比增長45.3%-50.1%。小鵬預計營收爲85億元-90億元,同比增長24.6%-31.9%。

從交付預期來看,理想汽車要比蔚來和小鵬加起來的總和還要高,而這種交付量規模的差距又會直接影響三季度的營收和淨利潤等數據。

競爭背後挑战不斷

目前來看,盡管今年第二季度理想汽車在營收、交付量、毛利率等多方面已實現領先,但“蔚小理”之間的競爭仍將加劇。隨着產品矩陣的擴大,三家企業开始了更爲直接競爭的同時,也各自面臨不同的挑战。

首先來看理想汽車,隨着銷量逐漸攀升,理想已逐漸接近產能天花板,其在純電賽道的布局對其能否保持進一步增長至關重要。

理想汽車CEO李想此前在社交媒體上表示,“本季度(第三季度)產能是(理想汽車)唯一的瓶頸,且在本季度無解。”而在更早之前,李想已經對外透露了這個信號:生產多少、交付多少,8000輛/周的產能瓶頸持續。

理想汽車總裁兼總工程師馬東輝也表示,目前,主要的瓶頸在零部件的供應環節,這主要是因爲生產需求相比年初制定的目標有所提升。雖然在二季度已經制定了提升產能的策略和規劃,零部件產线也還在調試和驗證當中,但要釋放出新的產能還需要一段時間。

在二季度財報電話會上,李想也坦言,目前由於受到供應商供給影響,產能陷入瓶頸。至於原因,則是理想汽車年初定生產計劃的時候定少了。

據了解,理想汽車年初制定的目標是年交付36萬輛,但李想考慮到組織升級的影響和經濟形勢,把目標下調到了30萬輛。

在三季度交付指引中,理想汽車交付量同比增長277.0%-288.3%,其中理想L8(配置|詢價)、L9的目標是每月交付過萬輛,理想L7(配置|詢價)挑战1.5萬輛,到今年四季度挑战4萬輛的月交付量。

爲了完成這一銷量目標,一直拒絕價格战的理想汽車也开啓了變相降價措施。8月30日,理想汽車宣布,爲慶祝理想汽車L系列車型交付一周年突破25萬輛,針對2023年8月30日(含)至2023年9月30日(含)新定購理想L9、理想L8、理想L7任一車型並通過合作保險機構購买車險,可享保險補貼1萬元。

此外,理想汽車的產品以增程式爲主,當部分一线城市的混動車不再享受綠牌優惠政策後,理想汽車的銷量勢必也會受到影響,而旗下首款純電車型MEGA將於今年12月正式發布,明年2月开啓交付。能否在純電賽道復制成功,也是理想汽車能否繼續擴大規模的關鍵。

相比之下,在上半年表現未達預期的蔚來汽車當下的任務是多賣車,蔚來希望通過更多的渠道覆蓋和銷售能力的提升,加快訂單轉化。

李斌表示:“6月我們發現自己的銷售能力無法滿足同時銷售7-8款車的需求,從7月开始已經开始全面提升銷售能力,目標達到每月鎖單3萬台的銷售能力,9月底完成這項銷售能力的建設,從10月开始銷售能力建設的成果开始逐步顯現。”

據李斌透露,蔚來將進行渠道下沉,銷售網絡從7月已开始調整,將在9月底完成。他們將打造一個具備承接月銷30000輛的終端網絡。從10月开始,蔚來的渠道將依據新的布局推進銷售。

蔚來正在按照每個月3萬輛的銷量,來拓展銷售人員和銷售網點,同時也希望通過將原奔馳、寶馬銷售人員招入麾下來提升銷量,並拓展下沉市場。目前,銷售渠道的調整已初見成效。

市場下沉、提升銷售效率、增加轉化率是蔚來近期目標,這一次的渠道調整也似乎是蔚來近幾年來的大動作。

他預測,蔚來正在銷售的ET5、ET5T、ES6以及將於9月上市的EC6等四款車型的銷量有望達到1.5萬-2萬輛,加上其他車型的銷量提升,蔚來對每月銷量穩定在2萬輛以上充滿信心,同時蔚來計劃於9月發布和交付全新升級的中型轎跑SUV EC6。至此,蔚來也將完成基於第二代技術平台的全部產品切換。

另外,蔚來在6月12日也下調了全系車型價格,同時換電權益不再作爲基本用戶權益存在。雖然李斌表示此次價格調整並不是降價,而是通過剝離服務讓更多人都能夠成爲蔚來的用戶,其實這一行爲可以幫助蔚來實現更好的銷量表現,畢竟此時蔚來太需要銷量了。

其實這一舉措對於蔚來汽車還有很有利的,畢竟免費換電權益則意味着蔚來承擔的成本將隨着車輛使用時間的增加而增加。車主群的不斷擴大,蔚來承擔的成本壓力也會增加,而自建換電補能體系本身成本壓力就很大,如果繼續免費換電,蔚來也會喫不消。

對於消費者來說,大部分人還是喜歡有性價比的產品,尤其是對中西部地區的車主來說,免費換電權益價值體現不大,將車主權益拆分成“選裝包”的形式更受歡迎,畢竟減少了購車成本。

所以綜合來看,蔚來需要通過賣更多的車來平衡虧損,一旦經營節奏不對出現銷量危機,遠期規劃而預支的成本可能會再次把蔚來拖入危機。

同樣希望觸底反彈的還有小鵬汽車,其不僅需要賣出更多的車,同時還需要提升產能來加速小鵬G6(配置|詢價)的交付。何小鵬在二季度財報會議上也承認了小鵬G6產能爬坡的不足是因爲MAX版本相關零部件准備的不充分,他還進一步表示了對提升交付速度的信心。

據何小鵬透露,G6上市首月的Max版本訂單佔比達70%,小鵬汽車正和供應商全力提升G6特別是Max版本的產能,預計九月G6交付量會顯著提升,帶動公司月整體交付突破1.5萬。

另外,小鵬汽車預計在四季度G6產能將進一步提升,單月交付有望過萬,小鵬汽車將在四季度衝擊月交付2萬的目標。何小鵬認爲,下半年P7i全系車型的上市,能讓小鵬汽車的銷量再上一個台階。

不過,小鵬G6究竟是否有實力帶動小鵬的新車交付量,成爲公司战略與組織架構調整後的銷量爆點,仍需要交給時間,交給小鵬的供應鏈來回答。

從外部環境來看,2023車企價格战成爲搶奪市場的標配,如果不跟隨降價則面臨着銷量大幅度下滑的困境,未來的競爭環境仍然很艱難,同樣小鵬汽車也要面臨這樣的挑战。

另外,小鵬汽車還要實現經營現金流轉正的目標,據小鵬汽車透露,小鵬正推進多項降低成本的項目,並計劃在2023年下半年實現此目標,有信心在2024年底前將成本降低35%。

有消息稱,小鵬計劃將XNGP(小鵬汽車智能駕駛套件)的BOM(材料清單)成本降低50%,使智能駕駛硬件成爲整個產品线的標配。

此外,小鵬還將目標瞄准純電MPV市場,按照規劃小鵬將在今年四季度推出首款MPV車型“X9”,並強調打开“年輕態”的MPV市場。

另外,不久前小鵬還與滴滴達成战略合作,二者規劃以MONA平台推出一款A級智能電動汽車,面向B端和C端市場,切入15萬元級市場,這樣的合作將進一步增強小鵬在A級純電動車市場的競爭力,並有助於推動智能駕駛技術在更廣泛的消費市場中的應用。

早在8月初,小鵬汽車還成功牽手大衆,雙方將面向中國的中型車市場,共同开發兩款大衆汽車品牌的電動車型,預計將在2026年上市,同時大衆汽車集團將向小鵬汽車增資約7億美元,一定程度緩解了小鵬汽車資金問題。

小結:從蔚小理二季度的財報來看,三家車企已經不再是齊頭並進,而是拉开較大差距,呈現加速分化的態勢。不過,盡管理想汽車整體表現不錯,但也並非高枕無憂,產能天花板和純電賽道的布局對其能否保持進一步增長至關重要,而危機之下的蔚來和小鵬都渴望觸底反彈,活下來的首要前提都是規模,賣出更多的車。

(責編:劉麗麗)標題:差距背後各有挑战 蔚小理二季度財報簡評

地址:https://www.utechfun.com/post/255849.html