8月25日,國務院常務會議審議通過《醫藥工業高質量發展行動計劃(2023-2025年)》、《醫療裝備產業高質量發展行動計劃(2023-2025年)》。會議強調了諸如“加快補齊我國高端醫療裝備短板”、“鼓勵和引導龍頭醫藥企業發展壯大”、“提高產業集中度和市場競爭力”、“促進國產醫療裝備迭代升級”等提高醫藥工業和醫療裝備產業韌性和現代化水平的諸多計劃。

在近期行業整治的背景下,兩個“行動計劃”備受市場和行業關注。有觀點認爲,這兩份“行動計劃”明確了醫藥和醫療裝備產業未來的發展目標和路徑,從頂層設計角度鼓勵和引導兩個行業的龍頭企業發展壯大。

近年來,伴隨着資本高光的褪去,以港股18A爲代表的國產創新藥械公司,也正在經歷沉澱與分化。不同公司在營收規模、盈利前景等方面已逐漸拉开差距。8月23日,國內專注於神經和血管介入的龍頭公司歸創通橋發布了2023年中期業績公告。財報顯示,歸創通橋上半年實現營收2.3億元,同比大幅增長50.7%;毛利潤達到1.7億元,毛利率爲74.2%,依然保持較高水平;經調整後的淨利虧損大幅收窄。此外,管理層在業績交流會上透露,預計公司有望提前在今年實現調整後扭虧爲盈。

從這份亮眼的成績單來看,歸創通橋無論在營收規模還是盈利能力方面,都處於行業領先水平,行業龍頭地位愈加穩固。在行業環境快速變化的背景下,歸創通橋保持高速增長的祕訣是什么?又爲何能夠穩扎穩打、突出重圍?

營收保持高速增長,歸創通橋做對了什么?

“創新”不容忽視。

自成立以來,歸創通橋一直高度重視研發,持續對神經和外周血管介入領域進行布局。數據顯示,2020年至2022年,歸創通橋的研發費用從7207萬元增至2.33億元。今年上半年,歸創通橋在研發上的投入持續加大,從上年同期的9400萬元增長39.1%至1.3億元,公司研發人員數量也有所增加。

最近幾年,歸創通橋基本已經成爲國內經介入以及外周介入行業中研發投入最大的企業。而從研發效率上來看,歸創通橋的表現也非常優異。2021年至2023年上半年,歸創通橋新增獲NMPA批准上市的產品數量合計爲21款,同期研發費用爲5.32億元,平均每個產品研發成本僅爲2530萬元。目前在研的產品管线中,歸創通橋同時推進的產品超過20個。一些核心的產品比如外周靜脈支架、血流導向裝置等,均有望在年內上市。

真金白銀的投入以及高效的研發效率,培育出實實在在的成果。截至目前,歸創通橋已有28款產品獲得國家藥品監督管理局(NMPA)批准上市,僅今年上半年新增的上市產品就有9款。此外在海外市場,共有8款產品已取得歐盟CE認證。

在研發上取得的成果令歸創通橋在激烈的市場競爭中保持優勢地位,體現到業績上,表現爲營收快速增長。從財報披露的內容來看,上半年歸創通橋的營收大頭業務神經產品之所以能夠取得不俗表現,其中一個重要原因就是該板塊的產品質量和臨牀表現獲得醫生認可。

“死磕”研發是歸創通橋營收快速增長的關鍵所在,但能夠持續取得增長,並在短期內佔據爲國內神經和外周血管介入的領頭羊地位,還有賴於公司快速的商業化布局。

截至目前,歸創通橋在國內的銷售網絡已經覆蓋31個省/市/地區,覆蓋醫院數量超過3300家,公司產品在市場上的滲透率不斷提高。與此同時,歸創通橋還積極拓展海外市場,通過成立海外團隊,借助參與頂級學術會議的機會提高公司品牌知名度等舉措,獲取海外市場增量。今年上半年,歸創通橋的海外業務共取得收入623萬元,同比增長了128.7%。

綜合來看,歸創通橋向前邁進的每一步都離不开產品實力與市場渠道的承托。先進的技術實力令歸創通橋得以爲國內市場提供神經和外周血管介入的國產化替代選擇,強大的渠道支撐則讓更多醫院能夠看見、體驗到歸創通橋的產品力。這兩項共同構成了歸創通橋的核心競爭力,爲其成長提供了不可或缺的驅動力。

而在內生動力之外,集採政策也爲歸創通橋的業績增長添了一把火。

最近幾年,醫療器械集採進行得如火如荼。歸創通橋順應行業大趨勢,積極擁抱集採政策。2022年,公司自主开發的顱內動脈瘤栓塞彈簧圈在多個省級集採招標中標。通過帶量採購,公司擴大准入醫院範圍並加快了入院流程,相關產品收入也隨之增加,帶動了整體營收上揚。

或許會有人擔心集採降價問題,但就目前來看,集採正在趨於溫和。舉例來看,2020年冠脈支架首次被納入集採,兩年後協議期滿並重新集採後,中選產品掛網均價出現上漲,較首輪集採中選產品掛網均價漲幅約20%以上。而在今年河南省針對神經介入和外周介入耗材开展的公立醫院聯盟採購中,89種耗材平均降幅53.26%。以管窺豹,未來針對創新醫療器械領域的集採政策或不再過度打壓價格,企業仍然有足夠的利潤空間。

業績一路向好,未來增長點在何方?

未來,歸創通橋還有哪些業績增長點值得期待?要回答這個問題,或許依然要回歸到產品創新上。

年初至今,歸創通橋共有9款新品獲批上市。挑重點看,ZYLOX Octoplus腔靜脈濾器、ZYLOX Swan靜脈腔頻閉合導管等產品上市進一步完善了公司在外周靜脈治療領域的產品矩陣,建立起全线解決方案,率先領跑“國產替代”市場;銀蛇Plus遠端通路導管是國內首款獲得NMPA批准的適用於經橈動脈入路、在血管內輸送介入/診斷器械的通路導管,甚至領先於進口品牌。當前,國內正在大力扶持國產醫療裝備產業高質量發展,站在這個視角上看,上述產品的市場潛力巨大,逐漸推向市場後有望實現放量。

在研產品也是拉動歸創通橋未來業績的重要引擎。截至目前,歸創通橋共有28款面向國內市場的在研產品,其中11款產品處於臨牀階段,14款產品處於注冊階段。在研產品中,靜脈支架等創新產品,二代顱內彈簧圈、二代外周DCB等迭代核心產品有望在年內獲批上市。未來2-3年內,歸創通橋還有二十多款產品即將面市。隨着在研產品逐漸進入商業化階段,歸牀通橋將在外周和神經血管介入建立起全產品线,未來有望憑借產品優勢迎來快速增長。

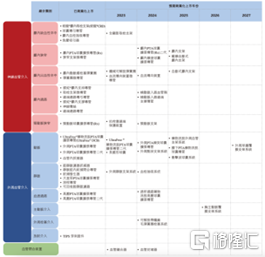

圖一:中國市場產品組合

資料來源:公司資料,格隆匯整理

持續研發新產品的同時,歸創通橋也在積極开拓市場。國內市場方面,公司延續積極擁抱集採政策的策略,隨着參與集採程度加深,公司產品的市場滲透率也有望進一步提升。海外市場方面,除了常規拓展舉措外,歸創通橋還在探索更多商業模式,嘗試通過在新興市場爲當地品牌提供OEM服務开拓新的增長機遇。

值得一提的是,隨着營收規模擴大,今年上半年,歸創通橋的研發費用率和管理費用率均出現下降,分別較2022年全年下降13.9和11個百分點。這兩項關鍵數據反映出歸創通橋的運營效率正在全面提升,規模化效應逐漸顯現,後續有望帶動盈利能力逐步兌現。

據歸創通橋管理層透露,之前公司規劃在2024年實現盈利,但結合今年上半年進展、下半年規劃和研發進程來看,公司有望提前在今年實現調整後扭虧爲盈。

結語:

在集採的大環境下,產品的競爭力和高效的運營效率成爲決定一家醫療器械企業能否走得更遠的關鍵。作爲國內神經和外周血管介入龍頭,歸創通橋在產品層面持續加大研發,不斷快速打造出差異化創新產品,开拓“藍海”市場;同時針對較爲成熟的產品,在產品生產制造、銷售渠道等各方面,都已呈現先發者的規模優勢;同時積極拓展海外市場,帶來新的增長空間。站在這個視角上看,歸創通橋不失爲一家值得長期關注的企業。$歸創通橋-B(HK|02190)$

本文作者可以追加內容哦 !

標題:歸創通橋-B(2190.HK)財報解讀|營收高增長+盈利前景可期,行業龍頭地位穩固

地址:https://www.utechfun.com/post/254651.html