7月工業、消費、投資及信貸等數據增速均低於預期,國內需求仍顯不足,經濟恢復向好基礎仍待加固。央行年內第二次降息,標志着穩增長政策將持續加力,經濟環比動能有望在三季度末、四季度初逐步企穩。

廖宗魁/文

疫後經濟復蘇呈現出波浪式前進的特徵,在經過了一季度的超預期復蘇和4-5月份經濟動能的回落後,目前經濟處於逐漸向均值回歸的過程中。

國家統計局公布的數據顯示,7月規模以上工業增加值(不變價格)同比增長3.7%,比上月回落0.7個百分點;7月社會消費品零售總額同比增長2.5%,比上月回落0.6個百分點;1-7月全國固定資產投資(不含農戶)同比增長3.4%,比1-6月回落0.4個百分點。7月全國城鎮調查失業率爲5.3%,比上月上升0.1個百分點。

國家統計局指出,“總的來看,7月份國民經濟持續恢復,高質量發展扎實推進。但也要看到,世界政治經濟形勢錯綜復雜,國內需求仍顯不足,經濟恢復向好基礎仍待加固。”

7月信貸和社融數據低於預期。央行公布數據顯示,7月新增社融5282億元,同比少增2703億元;新增人民幣貸款3459億元,同比少增3498億元。7月存量社融同比增長8.9%,比上月回落0.1個百分點;7月廣義貨幣供給量(M2)同比增長10.7%,比上月下降0.6個百分點。

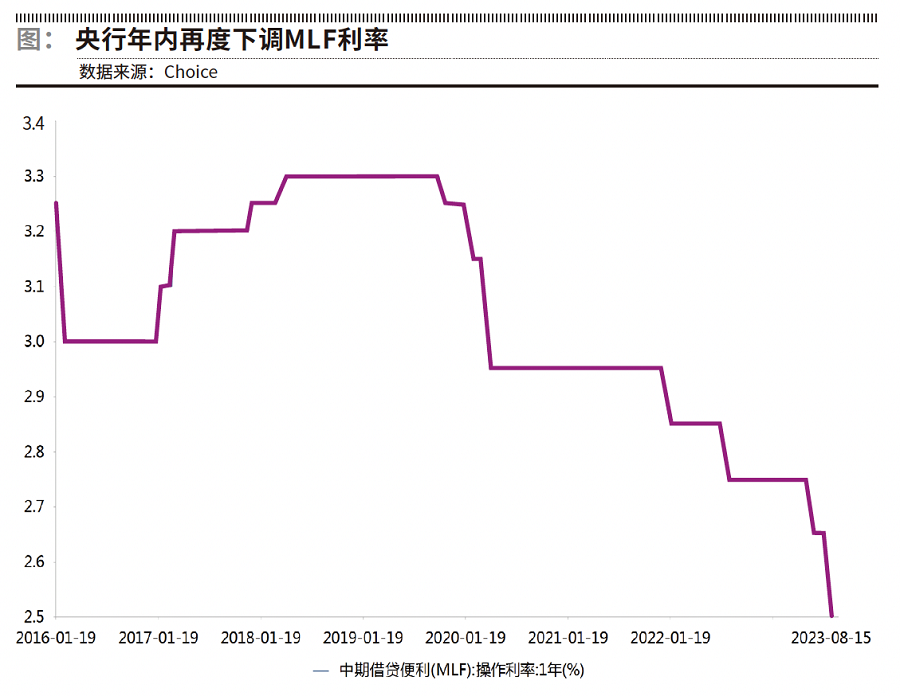

鑑於經濟復蘇的基礎尚不牢固,以及7月信貸數據低於預期,央行於8月15日在年內第二次降息,下調了1年期MLF利率15bp和7天逆回購利率10bp。市場普遍預計,接下來LPR會有同步的下調,而且後續繼續降准、降息的可能性仍較大。

目前仍處於逆周期宏觀政策逐步加力落地的階段,繼央行再度降息後,其他穩增長的政策仍有望加力,經濟企穩回升只是時間問題。7月底,由《證券市場周刊》發起的“遠見杯”宏觀經濟與金融市場預測顯示,機構們對2023年中國GDP增長的預測中值爲5.2%,說明市場對完成政府工作報告中設定的5%左右的增長目標仍較有信心。

長江證券首席經濟學家伍戈預計,假如三季度政策方面更爲強烈的發力,經濟環比增速或於三季度末、四季度初進入企穩過程。

經濟恢復基礎仍不牢固

7月經濟各項主要指標的同比和環比增速均有所下行,體現出疫後經濟恢復的基礎仍不牢固。

從消費來看,6月促銷的吸虹效應可能對7月消費產生了一定的影響,由於居民的收入尚未得到完全恢復,更注重性價比高的消費,導致可選消費普遍回落。不過,值得注意的是,餐飲消費、暑期旅遊和文娛消費表現相對較好,後續有望對消費形成支撐。7月份,營業性客運量同比增長47%,餐飲收入增長15.8%。從7月份電影票房情況看,全國電影票房收入環比增長111%,觀影人次環比增長100.7%。

從投資來看,投資低於預期主要還是受到房地產不振的影響。1-7月商品房銷售面積同比下滑6.5%,降幅較1-6月擴大1.2個百分點;1-7月房地產投資同比下滑8.5%,降幅比1-6月擴大0.6個百分點。部分房地產企業的流動性風險依然讓投資者擔心,而居民的購房行爲也處於觀望當中,房地產行業能否企穩還要取決於後續相關政策的放松力度。

從出口來看,7月出口(美元計價)同比下滑14.5%,比6月份放緩2.1個百分點,連續兩個月出現超過10%以上的下滑。7月對主要發達經濟體出口均較弱,對歐盟、美國、日本的出口增速均在-20%左右,是對出口的主要拖累。外需不振對經濟仍存在不小的拖累。

從生產來看,7月工業生產同比和環比增速都有一定程度的下降。財通證券認爲,一方面內需疲弱疊加外需趨緩,企業擴產意愿不強;另一方面,高溫多雨天氣也對生產構成了一定的幹擾。

粵开證券認爲,2022年以來,經濟大幅偏離潛在增長路徑,且缺口未能有效收窄,直接原因是房地產市場和出口走弱。疫情的“傷疤效應”和資本市場不振的“負財富效應”抑制了居民的消費需求,企業家預期和信心低迷導致民間投資放緩。即使居民服務消費快速恢復以及政府主導的基建投資持續發力,也無法完全對衝經濟下行的壓力。因此除了加大逆周期調控力度外,還需通過各種改革措施激發微觀主體活力。

信貸低於預期

7月新增人民幣貸款3459億元,同比少增3498億元。其中居民中長期貸款減少672億元,同比多減2158億元;居民短期貸款減少1335億元,同比多減1066億元。企業中長期貸款增加2712億元,同比少增747億元。

國盛證券認爲,居民短期貸款負增長,指向消費仍偏弱,居民中長期貸款再度轉負,反映地產依然承壓。企業中長期貸款則結束了長達11個月的同比多增,在信貸承壓背景下,票據融資增加較多,衝量特徵再次顯現。

信貸低於預期,一方面說明經濟需求仍偏弱,另一方面也說明信用寬松的傳導存在一定程度的阻礙。

中金公司認爲,2022年以來銀行貸款利率在不斷下行,但溫州民間融資利率並未下行,說明利率寬松的傳導還有待改善。阻止金融條件寬松的主要原因是風險溢價的上升和抵押物價值的下降。7月城投中資美元債信用利差不斷走擴;由於對公貸款中,房地產是主要的抵押物,房地產價值與流動性的下降也影響了信貸的可得性。

央行再降息

面對需求不足的局面,央行再度降息。8月15日,央行开展了4010億元的1年期MLF操作,利率下調15個基點至2.5%;同時進行了2040億元的7天逆回購操作,中標利率下調10個基點至1.8%。

這是繼6月中旬後,央行年內第二次降息,而且此次MLF利率下調幅度要大於上一次,也是2020年4月以來降息幅度最大的一次,體現出央行穩需求的迫切性,釋放出加強逆周期調節、全力支持實體經濟的政策信號。一般LPR由MLF利率與銀行加點形成,MLF利率下調後,LPR應該會很快跟隨性下調。

從內部環境看,當前經濟復蘇仍存在一定的壓力,此次央行降息是政治局會議提出,“要精准有力實施宏觀調控,加強逆周期調節和政策儲備”的政策基調的體現。

從外部環境看,美聯儲加息已經步入尾聲,增大了國內貨幣政策操作的空間。中信建投證券認爲,從歷史上觀察,在美聯儲加息周期末期,美債收益率會逐步穩定並下行,此時國內貨幣政策操作的空間有所加大。這一階段貨幣政策目標對國內經濟更爲重視。

對於接下來的貨幣政策,中信建投證券預計,1年期和5年期LPR接下來同步下調15bp的可能性較大。由於這會壓制銀行的淨息差,後續存款利率調整的可能性也有所增大。此外,隨着後續繳稅,特別是三季度地方政府債开始加快發行,市場流動性可能有一定的緊張,後續可能還會有降准的操作。

央行已經在6月、8月兩次降息,後續可能進入一段時間的觀察期。但由於當下穩增長、防風險、支持實體經濟的壓力仍大,供需和預期轉弱的局面還沒有明顯改變,未來降息的窗口並未關閉,四季度仍有降息可能。

本文作者可以追加內容哦 !

標題:央行再降息 穩增長持續加力

地址:https://www.utechfun.com/post/253365.html