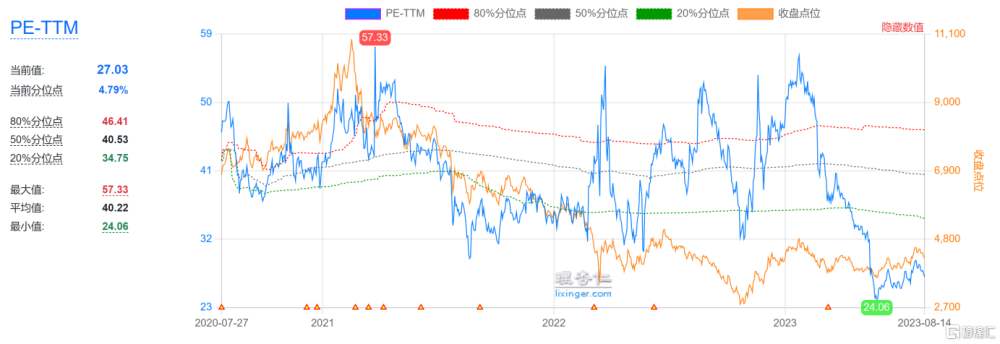

2022年10月底开始,恆生科技指數走出了一波修復行情,隨着時鐘擺入2023年,恆生科技的修復之路戛然而止,這背後是海外流動性收縮疊加國內宏觀經濟弱復蘇的多重影響。

當前恆生科技指數仍然處在4.79%的分位點,顯然,這些代表着港股市場中最具有創新能力、科技屬性的企業已經到了歷史估值低位。

(來源:理杏仁)

但隨着美國加息結束預期增強帶來資金回流預期增強,疊加經濟刺激政策組合拳出台,相關估值壓制性因素有望得到緩解,市場風偏或將得到修復,若相關公司還能在業績層面得到數據驗證,那么一場久違的“戴維斯雙擊”或許能夠隨之演繹。

近日,京東公布了2023年度中期業績,作爲恆生科技的重要成分股之一,京東這份新鮮出爐且足夠有分量的財報恰好能爲我們提供一個觀察樣本,或許能演繹上述邏輯。

一、一場名爲“低價”的自我革命初見成效

超預期,這是筆者看完此次京東財報後的最大感受。

二季度,京東集團實現營業收入2879億元人民幣,同比增長7.6%。不僅如此,利潤端多個核心指標更是令人驚喜。

當期經營利潤達83億元,同比大增118.4%;Non-GAAP下的經營利潤爲87億元,同比增長50%;Non-GAAP淨利潤則爲86億元,同比增長32.3%,Non-GAAP淨利潤率3%,創歷史新高。

可以看到,無論是何種會計准則、何種統計口徑下,京東盈利能力於今年Q2實現大幅增長都是既定事實。

其中,京東零售的基本盤依然穩固,帶電品類收入同比增長11.4%,其長期佔據的市場領導地位得以保持。

將這份成績置於今年消費大環境中,顯得更爲來之不易。

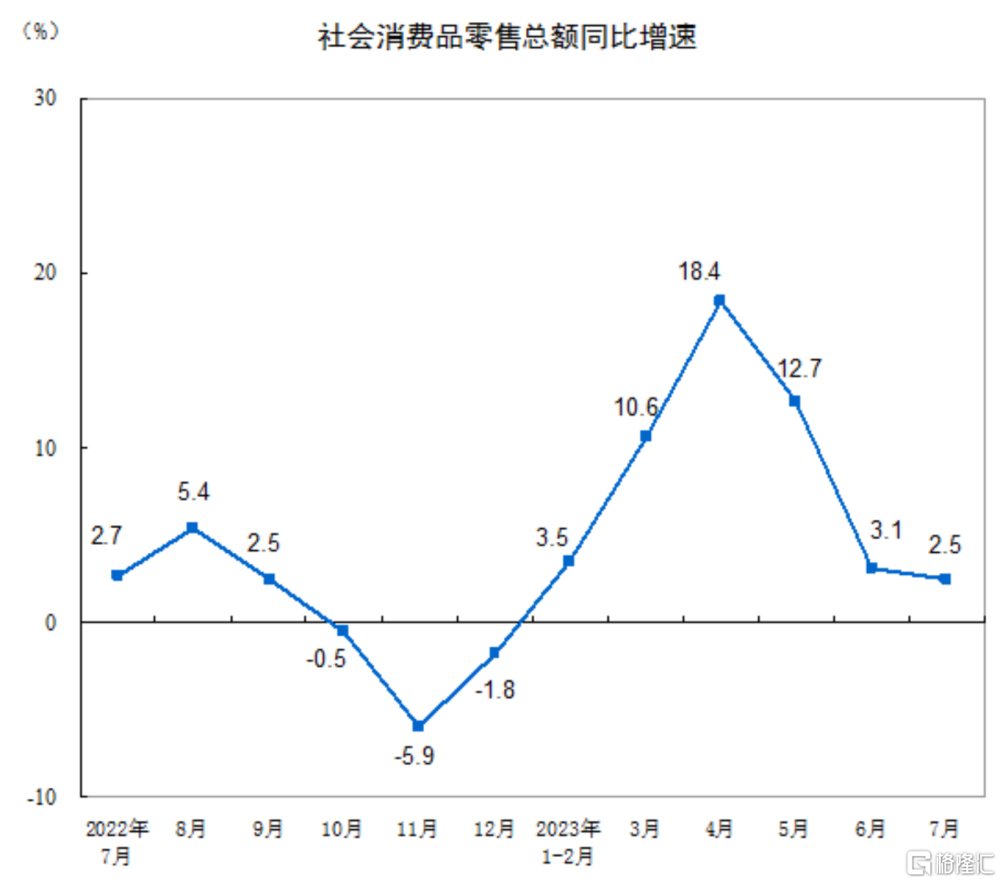

盡管今年3-5月,全國社會消費品零售總額同比增速達到兩位數以上,但是考慮到去年公共衛生事件帶來的低基數影響,這使得相應的高增速一定程度上有所失真,6月、7月增速連續下滑,則低於市場預期。

(來源:國家統計局)

京東能夠在當前消費大環境不振的背景下交出如此好的成績,可以從兩個方面來看。

一方面,過去三年的外部環境加速培養了人們網上消費習慣,今年1-7月,全國網上零售額83097億元,同比增長12.5%,遠超同期7.3%社零增速。

另一方面,也更重要的是京東不斷改革進化的基因。聚焦近大半年來,京東做出的最大也是最核心的战略調整,集中體現在兩個字上--低價,本次二季度是京東擁抱低價策略以來第一個完整季度財報,成效初顯。

就像十年前喊出“三年大家電零毛利爲代價”的口號,向傳統零售巨頭國美、蘇寧的陣地進攻,京東在十年後的今天再度拾起了名爲“低價”的寶刀。

“低價是我們過去成功最重要的武器,以後也是唯一基礎性武器。”去年11月,劉強東以不容置疑的口吻對京東的未來發展定了調。

回顧近十年來,京東在追求品質的路上領先同行一個身位,“又快又好”的品牌形象牢牢佔據了客戶心智高地,“好品質、好服務”的優勢的確讓京東享受到了一波消費升級紅利。

由此觀之,京東擁抱低價,不啻於發動一場革命--“革自己的命”,就像奈飛以在线流媒體服務取代了原本的郵寄DVD出租服務、騰訊推出微信替代QQ,優秀的企業就是要敢於向自己動刀。

在當前的消費環境中,消費者們變得越來越冷靜,“劃算、性價比”成爲了爭奪有限的消費者注意力和購买力的關鍵因子,越來越貴的京東的確該做出改變了。

百億補貼的推出,是京東要把價格打下來的最直觀體現。

談及“百億補貼”,市場往往會樸素地認爲這是一種“燒錢买流量”的傳統互聯網打法,但對於京東而言,這不是一個短期刺激行爲,而是長期的、常態化的布局。

今年3月,京東APP增設了“百億補貼”的一級入口,並將其放置在手機屏幕中最爲顯眼的地方,而不再只是大促期間上线的一種催化劑。

而且,一般來說,每年二季度在618大促的作用下,爲了提升交易量往往會主動進行一定利潤折讓,但本季度京東卻實現了雙位數乃至三位數的盈利增長,這證明了一件事情,“低價”策略不是“傷敵一千,自損八百”式的價格战,而是基於供應鏈優勢做出的战略轉變。

但是,僅靠重資產的自營模式是沒辦法長期實現全品類低價優勢的,比如,對於日用百貨類的低價非標品,第三方商家往往更具優勢。爲此,京東改變了過去傾斜於自營的打法,轉向自營和POP商家(第三方商家)平權的模式。

今年4月,京東全面打通了自營和POP商家(第三方商家),由統一的品類負責人管理,從組織架構上奠定了二者平等發展的基礎。

年初推出的“春曉計劃”也在今年二季度發揮了超預期的效果,新增商家數量同比增速達到417%,環比呈加速上升態勢,尤其在商超、時尚、居家等品類上實現了快速增長。

這也成爲了本次業績其營收增長的重要驅動力,二季度,服務收入較去年同期增長30.1%。

隨着越來越多的商家入駐,豐富供給側的同時,也能通過良性競爭推動低價策略的實施,進一步提升消費者體驗。這一切,其實才剛剛开始,全市場都要做好准備,一個“多、快、好、省”的京東正向我們走來。

二、難而正確的事終將獲得獎賞

京東拿起的“低價”武器,與沃爾瑪所奉行的“天天低價”(Everyday Low Price)战略其實不謀而合,其本質都是通過效率提升降低成本,從而保證一定利潤的基礎上讓利於消費者。

簡單而樸素的道理不難明白,但這樣看似通俗易懂的商業邏輯要能跑順,需要下一番苦功,只因成本與效率優勢的建立絕非一夕之力。

商流、物流、資金流和信息流的彼此配合作用,共同確保供應鏈的高效運轉,對於電商、零售而言,物流的成本佔比通常最高,只因消費者對於快速、准時和低成本配送的期望有着近乎苛刻的追求。

而對京東發展歷史稍微有所了解的投資者應當都知道,京東與同業的一個核心差異恰恰在此,其選擇了一條“異常難走”的路--自建物流。雖然這曾經帶來了京東物流連續十余年淨投入的“包袱”,但由此建立起的高聳供應鏈護城河,如今正由內向外地展現出來。

聚焦業務內部,京東在物流方面的投入早已進入收獲期。

二季度,京東物流總收入778億元,同比增長32.6%。;同期經調整後淨利潤8.3億元,同比增長288%。

倉儲環節,截至2023年6月30日,京東物流運營超過1600個倉庫。包含雲倉生態平台的管理面積在內,京東物流倉儲網絡總管理面積超過3200萬平方米(含德邦物流部分)。京東的供應鏈基礎設施資產規模達到1408億元,同比增長24%。

運輸環節,今年4月,京東航空正是开通北京大興到深圳的貨運航线,實現京深兩地對飛,提升京津冀、珠三角等多個核心城市的商業效率。

供應鏈基礎設施的不斷強大,將會持續推動全鏈條的將本增效,比如減少貨物搬運次數,壓降庫存周轉天數的同時,提升客戶體驗。

在這個過程中,隨着規模效應的逐漸釋放,成本壓降趨勢會愈發明顯,尤其是履約成本的持續降低。今年二季度,履約开支佔比降低到5.8%,相比去年同期降低了0.3個百分點。

不要小看每一個點的費用率下降,這對於已跨過萬億收入大關的京東而言意味着百億級的利潤得到釋放,也是其能夠常態化實施“百億補貼”的底氣。

除了物理層面的基礎設施外,虛擬層面的技術賦能則是京東供應鏈優勢的另一側面寫照,虛實結合的一體化供應鏈物流能力爲京東擁有了向上遊商家全方位賦能提供了支撐。

幫助上遊商家提升經營效率,讓整個產業鏈都享受到技術紅利,才是京東供應鏈優勢更廣義的注解。

今年618期間,京東物流亞洲一號昆山智能產業園2期投入運營,具備日均分揀超450萬件包裹的全球領先能力。此外,京東擁有全亞洲規模最大的智能倉群,能通過與全國超1600個倉庫的高效協同,推動211限時達等優質服務引領行業升級。

京東的一體化供應鏈能力不光是作用於平台內部,更可以視作一個獨立引擎向外輸出增添動能。今年二季度,京東物流外部客戶收入539億元,同比增長57.7%,已連續4個季度佔比約7成。

最苦最累的活兒,京東早在前十幾年基本幹完了,所鑄就的高壁壘是其當下能實現大象轉身的底氣。

結尾部分

日移月異,二十余年來電商行業見證了諸多浮沉,一時一地的得失不足爲外人道,那些能夠順應趨勢、積極求變的少數玩家已經牢牢掌握住了行業頭部地位,但幾大巨頭彼此間的排名更替還未有定數,關鍵在於如何更好滿足廣大消費者對於“好產品+好價格”的樸素需求。

作爲巨頭之一,京東順勢而爲並極具魄力地提出全面擁抱“低價战略”,打造了“以獨特的供應鏈優勢爲支撐,用極致的價格提供極致的產品服務”這條通向更高位次的階梯,並正在一步步向上攀登。$京東(NASDAQ|JD)$

本文作者可以追加內容哦 !

標題:大超預期,京東(JD.US/9618.HK)做對了什么?

地址:https://www.utechfun.com/post/250552.html