股神巴菲特有一句名言:只有在潮水退去後,才會知道誰在裸泳。潮起潮落,流量紅利時代逐漸落幕,日日煮的“變現”美夢還能成真嗎?

從理想到現實,在美食KOL朱嘉盈的帶領下,日日煮的變現之路,已經走過了十年時間。 但這十年中,“出身”美食短視頻的日日煮卻似乎離內容越來越遠,反而和資本靠的越來越近。持續虧損之下,近期,日日煮赴美IPO融資。 2021年8月,日日煮曾與特殊目的收購公司Ace Global Business Acquisition Limited籤署協議,擬進行合並後赴納斯達克上市。不過在第二年的10月,日日煮放棄這一計劃,轉而以IPO的形式向美國證監會遞交了DRS文件。 近期,日日煮正式在紐交所遞交F-1文件(招股書),距2020年傳出在港股上市的消息,已經過去了3年時間。 這三年時間中,公司爲赴美敲鐘所做的准備究竟如何?此次IPO,究竟是日日煮志得意滿後的再度出擊,還是持續虧損後的無奈選擇? 來源:官網

來源:官網

“港版”李子柒 時光倒回到2012年,彼時,日日煮是一個專注於視頻食譜教學和食譜交流的網站,創立於中國香港。2015年,在公司創始人朱嘉盈的帶領下,正式進入中國內地市場。 同期,適逢我國短視頻進入爆發期,借着“移動互聯+短視頻”的流量紅利,以李子柒爲代表的一批美食博主迅速崛起。 此時,踩中短視頻風口的日日煮,也迅速通過流量匯集大量的粉絲人群,打造知名度。2016年底,公司上线電商業務,以美食IP帶動食材、廚具等等爲主要的线上電商銷售。 而作爲相同時期成長起來的美食KOL,其創始人朱嘉盈因爲與李子柒相似的發展路徑,被人們稱爲“港版李子柒”。 然而,雖然同樣身爲美食KOL,兩人目前的狀態卻大不相同。 因與經紀公司的官司糾紛,李子柒账號已經長期停更,最近在抖音平台發布的一條美食短視頻主題爲“拍黃瓜”,發布時間距今已有兩年時間。 在李子柒本人官司纏身的同時,“港版李子柒”朱嘉盈卻帶領日日煮赴美IPO,近期,已向紐交所正式遞交F-1文件。 有金融從業人士向IPO日報解釋道,DRS文件相當於招股書草稿,但F-1文件是正式文件,一經公开,上市之路相對就比較穩了。 另外,相比李子柒,出身投行的朱嘉盈顯然更會“借勢”資本。 據悉,朱嘉盈在30歲之前,在香港上海匯豐私人銀行擔任投資管理部證券研究部主管,負責大中華區的證券研究,年薪百萬。 但30歲那年,她忽然很想做美食,於是放棄投行“百萬年薪”的工作,开始撰寫食譜、拍攝、修圖,然後在Facebook上進行分享,很快積累到了第一波粉絲。 彼時,朱嘉盈的老公送了她一份特別的生日禮物,那就是“日日煮”的名字。這給了她前進的動力,於是便用這個“日日煮”這個名字,創建網站,發布食譜和美食視頻。 不過除了“港版李子柒”的稱號以及這個鼓舞人心的“放棄百萬年薪,堅持理想”的創業故事之外,在朱嘉盈身上,也被賦予了各種各樣的標籤,比如美食KOL、女性創業者等等。 而這些,都是資本市場“喜聞樂見”的故事,加之朱嘉盈對於資本市場運作方式的熟悉,日日煮一時之間成爲資本市場上的熱門標的,融資活動進展頻繁且相對順利。 在2016年至2021年的5年時間內,日日煮迅速在一級市場完成了A輪、A-1輪、B輪、B-1輪、B-2輪、C輪和C1輪融資,累計金額約6882.68萬美元。 其中,投資方包含C資本(新世界發展行政總裁鄭志剛旗下)、阿裏巴巴創業者基金、合一資本、IronfireCapital、香江集團、Taliscapital、500Startup、恆基地產主席李家傑的私人投資基金、美國私募基金Proterra Investment等明星資本。 不過,即使衆多明星資本紛紛“輸血”,公司目前仍處於虧損狀態。 數據顯示,2019年至2022年,公司淨虧損分別爲人民幣1.58億元、1.14億元、4.59億元及1.22億元,持續虧損,且2021年淨虧損的幅度超300%。 另外,截至2022年末,日日煮的現金儲備(現金、受限制現金及現金等價物)爲9271.23萬元,而短期負債卻達到1.66億元,整體資產負債率高達146.59%,從账面上看,公司存在資金流斷裂的風險。 持續虧損之下,公司在2022年進行了一定的業務收縮,履約費用、市場營銷及銷售費用、研發費用都出現大幅下降。其中,前兩項費用下降幅度分別爲55.65%、64.95%,研發費用則直接下降100%,也就是說,2022年,日日煮的研發投入爲零。同時公司對於成本的管控也更爲嚴格,一般行政成本也出現了19.65%的下降。 如此看來,此時選擇赴美IPO,日日煮的融資需求似乎已經是“司馬昭之心”,不過,令人有些疑惑的是,原本身爲資本“寵兒”的日日煮,爲何會走到如今這個地步?

從理想到現實 縱觀日日煮的成長歷程,线下美食體驗店的开設,似乎可以算是公司發展的一個重要轉折點。2017年7月,日日煮宣布完成1億人民幣B輪融資,由K11鄭志剛、阿裏巴巴創業者基金領投。彼時的日日煮,意氣風發,甚至當時公司A輪投資方合一資本創始合夥人許亮笑言,日日煮基本實現了當年吹的牛。 據公开媒體報道,當時日日煮已發布5000多條原創視頻食譜,全網點擊量累計40億,月度活躍量超過9000萬,其中社交媒體粉絲2500萬,視頻平台粉絲500萬,並且一直佔據新榜短視頻PGC視頻榜單前三名的位置。 不過,對於當時的朱嘉盈來說,如何能夠完善日日煮的生態圈,讓日日煮的线上內容及流量得到承載,是首要任務。 於是,2017年年底,斥資近百萬元的首家“日日煮美食生活體驗館”在上海K11正式开業,並計劃之後將陸續在武漢、廣州、成都、重慶、福州、廈門、北京等城市开設线下門店。 在當時朱嘉盈接受媒體採訪時,她表示,“90後如果要解決溫飽可以用餓了么,但我們希望滿足他們對於做飯的體驗”。 在她的構想中,顧客在线驗店做出好看的蛋糕,拍照上傳到社交媒體進行分享,回家後在日日煮的线上店鋪購买需要的食材,以做出類似的食物。  如果按照這樣的設想,线驗店的开設,確實能夠極大的拓寬日日煮美食IP的變現渠道及路徑,並且通過美食短視頻引流、线下門店體驗、线上電商購买這三個環節的連接,構建了一個非常完整的商業模式。 但如今看來,彼時日日煮看似完美的“生態閉環”,其實充滿了強烈的理想化色彩。 具體來看,當時日日煮依據對於线驗店的構想,以及業務、人群的定位,將线驗店劃分爲三個區域,分別爲烘焙課程區、零售區以及餐飲區。 並且依據對於日日煮用戶的分析,將其烘焙課程分爲兩類,一類是比較容易操作的家常菜,另一類是比較復雜的烘焙課程。 不過創始人當時在接受媒體採訪時表示,其主要意圖是通過打造新型的都市廚房樣板間,讓顧客體驗“做飯”的過程,從而滿足人們在朋友圈“秀廚藝”的社交心理需求。 也就是說,其實當時日日煮的线下門店重要在“體驗”二字,對於菜品制作的教授及顧客是否真正學會制作這道菜品、是否能在回家後實現復刻,其實排在次要位置。 據當時一位在廣州市珠江K11內开設日日煮线下門店體驗過的顧客反映,當時店內的廚具設備都非常“高大上”,嵌入式烤箱、冰箱都是凱薩帝的、電磁爐是太鈷的、電動打蛋器是博朗的、計時器是百利達的...全都是名牌。 另外,烹飪體驗區外的30%是產品零售區,主要採用“嚴選”的方式,售賣與課程相關的產品、佐料以及熱銷的零食等等,此外,日日煮當時還推出了自有產品,如飲用水、玉米油等等。

如果按照這樣的設想,线驗店的开設,確實能夠極大的拓寬日日煮美食IP的變現渠道及路徑,並且通過美食短視頻引流、线下門店體驗、线上電商購买這三個環節的連接,構建了一個非常完整的商業模式。 但如今看來,彼時日日煮看似完美的“生態閉環”,其實充滿了強烈的理想化色彩。 具體來看,當時日日煮依據對於线驗店的構想,以及業務、人群的定位,將线驗店劃分爲三個區域,分別爲烘焙課程區、零售區以及餐飲區。 並且依據對於日日煮用戶的分析,將其烘焙課程分爲兩類,一類是比較容易操作的家常菜,另一類是比較復雜的烘焙課程。 不過創始人當時在接受媒體採訪時表示,其主要意圖是通過打造新型的都市廚房樣板間,讓顧客體驗“做飯”的過程,從而滿足人們在朋友圈“秀廚藝”的社交心理需求。 也就是說,其實當時日日煮的线下門店重要在“體驗”二字,對於菜品制作的教授及顧客是否真正學會制作這道菜品、是否能在回家後實現復刻,其實排在次要位置。 據當時一位在廣州市珠江K11內开設日日煮线下門店體驗過的顧客反映,當時店內的廚具設備都非常“高大上”,嵌入式烤箱、冰箱都是凱薩帝的、電磁爐是太鈷的、電動打蛋器是博朗的、計時器是百利達的...全都是名牌。 另外,烹飪體驗區外的30%是產品零售區,主要採用“嚴選”的方式,售賣與課程相關的產品、佐料以及熱銷的零食等等,此外,日日煮當時還推出了自有產品,如飲用水、玉米油等等。  零售區 據悉,當時日日煮在上海美食體驗館开業後,迅速進駐武漢、廣州等城市,共計开設8家线下門店,且大多數位於K11這類豪華商圈。 但現實總是骨感的,這個看似完美的“閉環”並沒有按照朱嘉盈預想的那樣運轉起來。重資產的投入收效甚微,高昂的食材、運營成本,疊加疫情等不利因素,最終,2022年公司宣布永久關閉所有线驗店。 據公司招股書,日日煮的线驗店收入從2020年的323.45萬元銳減至2022年的42.81萬元,而在2023年第一季度該項業務收入徑直清零。 不過,在公司此次遞交的IPO招股書中,似乎對這段“轟轟烈烈”的开店經歷有些“三緘其口”,只是簡單的一筆帶過,稱目前店鋪已全部關閉。而對於關店原因,也並沒有進行詳細說明,只是粗略的稱是受到疫情的長期影響所致。 對此,中央財經大學數字經濟融合創新發展中心主任陳端指出,“线上的流量匯集相對容易,但线驗店的維系成本其實是比較高的。因爲一方面要保持與IP的氛圍格調相襯的消費環境,從地段選擇,再到整體的食材、裝修等等的延伸,遵循的是线下的一整套的餐飲的邏輯,而且线下運營也並非线上美食博主的團隊核心競爭力,兩者的核心基因與核心競爭力都是不同的。” 如此看來,开設线驗店對於日日煮來說,並不是一個理想模式。不過作爲公司發展歷程中“濃墨重彩”的一筆,這似乎是驅使公司從理想走向現實的重要轉折點。

零售區 據悉,當時日日煮在上海美食體驗館开業後,迅速進駐武漢、廣州等城市,共計开設8家线下門店,且大多數位於K11這類豪華商圈。 但現實總是骨感的,這個看似完美的“閉環”並沒有按照朱嘉盈預想的那樣運轉起來。重資產的投入收效甚微,高昂的食材、運營成本,疊加疫情等不利因素,最終,2022年公司宣布永久關閉所有线驗店。 據公司招股書,日日煮的线驗店收入從2020年的323.45萬元銳減至2022年的42.81萬元,而在2023年第一季度該項業務收入徑直清零。 不過,在公司此次遞交的IPO招股書中,似乎對這段“轟轟烈烈”的开店經歷有些“三緘其口”,只是簡單的一筆帶過,稱目前店鋪已全部關閉。而對於關店原因,也並沒有進行詳細說明,只是粗略的稱是受到疫情的長期影響所致。 對此,中央財經大學數字經濟融合創新發展中心主任陳端指出,“线上的流量匯集相對容易,但线驗店的維系成本其實是比較高的。因爲一方面要保持與IP的氛圍格調相襯的消費環境,從地段選擇,再到整體的食材、裝修等等的延伸,遵循的是线下的一整套的餐飲的邏輯,而且线下運營也並非线上美食博主的團隊核心競爭力,兩者的核心基因與核心競爭力都是不同的。” 如此看來,开設线驗店對於日日煮來說,並不是一個理想模式。不過作爲公司發展歷程中“濃墨重彩”的一筆,這似乎是驅使公司從理想走向現實的重要轉折點。

進軍預制菜近幾年,隨着預制菜賽道火熱,日日煮也逐漸將精力轉向對於預制菜產品的布局,試圖在美食IP的變現路徑上探索另一種突圍之道。 據招股書,2019年起,公司便开始打造自有的方便食品品牌,涵蓋速食、快速烹飪等方便食品,累計开發SKU超100種。 截至今年3月,日日煮旗下預制菜產品主要可以分爲三大類,分別爲RTH(即熱)產品、RTC產品(即煮)、RTE產品(即食)等預制菜產品。其中涵蓋“撈!超有飯系列”、“自熱火鍋系列”、“名廚功夫菜”、“植物肉自熱撈飯”等多個系列,覆蓋辦公室、旅行、家庭自煮等多種消費場景。 目前,公司在中國內地的三大品牌分別爲日日煮、漁家翁和猛味。其中,漁家翁主打扇貝和深海魚等風味水產制品,以及即食類風味魚糜零食;而猛味則主打自熱火鍋、自熱飯和快餐飯等自熱及快餐食品。 對於日日煮進軍預制菜賽道,陳端向記者表示,“日日煮和預制菜的結合,其本質還是美食IP基因的延伸和變現,所以在預制菜的品類設計、組合包裝、定價和渠道上可能還要考慮,根據它自身的調性、粉絲人群,做一些更合適的適配,從而形成一種自身獨特的競爭優勢。” 不過目前看來,日日煮與預制菜的結合並不如想象中樂觀。 雖然持續強調對於自主品牌的打造,但從目前的情況來看,公司自身“造血能力”堪憂,反而在爲他人做”嫁衣”。 首先,從各平台數據來看,公司預制菜產品的线上銷量完全可以用“慘淡”一詞來形容。 其中,抖音平台上,日日煮食品專營店目前共上架13款預制菜產品,其中銷量最高的產品是日日煮小火鍋,但僅賣出130單。 而日日煮官方淘寶旗艦店共上架15款預制菜產品,其中,海鮮撈飯月銷量排名第一,但也僅賣出42單,並且有多款產品月銷量甚至爲零,如朝鮮冷面、沙縣拌面、黑椒肉醬(植物基)意大利面等。 對比之下,李子柒天貓旗艦店的螺螄粉月銷量超過2萬單,日食記官方旗艦店上架的單品月均銷量至少也在百單級別,其中銷量最高的單品撈汁小海鮮已累計銷售3萬件。 結合招股書內披露的具體數據來看,2022年公司线上產品銷售僅收入0.67億元,相比於2021年的1.49億元,銷售收入直接腰斬,且2023年第一季度業務收入更是降至百萬元水平,不足2022年同期的四分之一。 其次,2022年,公司即熱類(RTH)產品的總收入同比大幅下降,從2021年的5680萬元下降至1640萬元(約爲230萬美元),縮水超7成,且2023年第一季度更是“斷崖式”下跌,幅度達到93%。 對此,公司在招股書中解釋稱,減少的主要原因是管理層決定放棄即熱類(RTH)中過度包裝的產品,以減少在產品包裝中使用一次性塑料。 而自有品牌“賣不動”,導致公司目前收入高度依賴代銷第三方品牌產品。 招股書顯示,2021年和2022年,第三方品牌產品的銷售佔公司總銷售額的39%和67%,比例不斷擴大,且這種情況在今年也未得到改善,數據顯示,2023年第一季度第三方品牌產品銷售佔總營收比例依舊高達65%。 另外,記者在小紅書#日日煮相關話題的發帖下面,發現有不少網友向公司發出質疑的聲音。 記者聯系了其中一位自稱是餐飲從業者的網友,該人士向記者反映,日日煮遺留很多定制原料和包裝在代工廠,且不承擔損耗費用,導致其目前在行業內的名聲很差。其還對記者表示,之前日日煮天貓旗艦店月銷幾萬份的自熱鍋,基本上都是爲了數據好看,刷單和虧錢做的。 對此,IPO日報記者致電企業,但截至發稿,未得到回復。

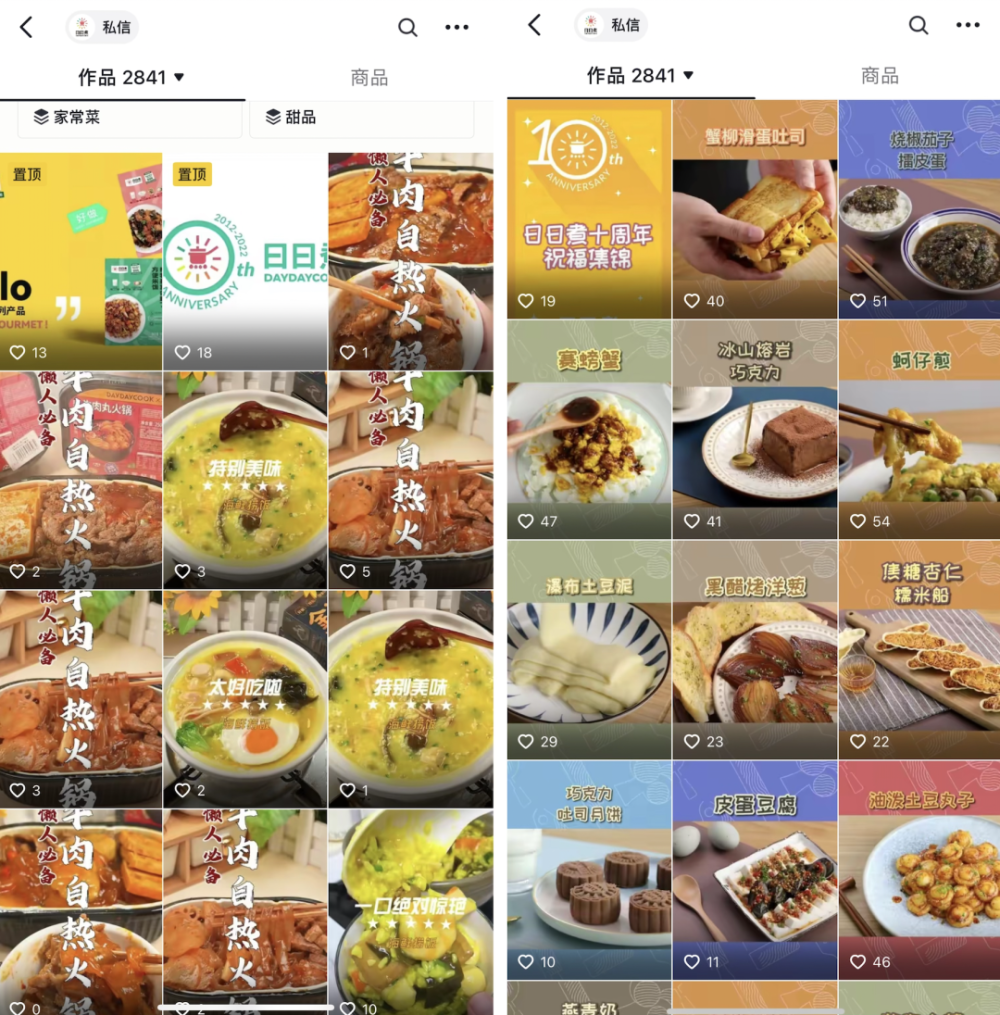

“丟盔棄甲” 而在大舉進軍預制菜賽道的同時,日日煮這些年構建起來的“內容護城河”卻在迅速倒塌。 截至發稿前,日日煮在抖音平台擁有60.1萬粉絲,獲贊192.1萬,然而點贊平均數量卻僅爲十位數,最新發布的三條視頻點贊量分別爲1個、2個及3個。 此外,記者注意到,7月初,日日煮在抖音平台的粉絲數量原本爲60.4萬個,也就是說,在短短一個月的時間內,抖音平台的粉絲數便減少了3000個。 另外,自去年的9月30日起,原本以發布美食教學視頻爲主的日日煮抖音账號,近一年來再未發布與菜品制作和教學相關的視頻。而更新的內容全部爲對於單個預制菜產品的宣傳視頻,並附以購买鏈接。 有意思的是,發布於2022年10月17日的“日日煮十周年祝福集錦”,正好將兩類截然不同的視頻區隔开。  2022年9月30日前後的抖音平台視頻內容截圖 從微博數據來看,情況同樣“不容樂觀”。在微博平台,日日煮擁有490萬粉絲,轉評贊總數量爲364.9萬,但在僅展示的账號半年內發布的微博中,互動人數僅在個位數左右,遠低於其他頭部美食KOL。 在短視頻平台激烈爭奪注意力的今天,日日煮過往建立起的千萬級粉絲“護城河”,活躍粉絲究竟幾何,似乎可以一目了然。 而當日日煮失去內容和流量的包裹和保護,離內容越來越遠,其“借勢”資本以及“癡迷”風口的特點便暴露無疑,以至於被行業詬病“資本喜歡什么就做什么”。 這一說法,具體看來,其實也並不是空穴來風,甚至在公司對於預制菜的產品布局中,也可見前幾年火熱的“植物基”相關產品,如植物基蓋澆飯、植物牛肉螺旋意面等等。 但這種和資本靠的過近,總是追逐風口的模式,雖然能夠使公司一時“起飛”,卻很容易遭到“反噬”。對風口的追逐,也造成日日煮很難持續打造自己獨特的商業模式,夯實“護城河”。 對此,陳端提到,“行業的底層流量平台和流量邏輯的迭代,是超越單純一個IP型的流量運行公司的掌控範圍的”。 她進一步對比了其他網紅電商時代的變遷,“圖文電商時代,張大奕作爲初代的電商網紅代表,在後來直播電商崛起之後,她的優勢就已經不復存在了。雖然沒有完全銷聲匿跡,但是像薇婭這類的直播帶貨型的主播,靠她的親和力、場景感,取代原來圖文電商時代的一種展陳模式,贏得新的競爭優勢。” 那么,“丟盔棄甲”的日日煮進軍預制菜賽道,還有希望憑借預制菜打個“翻身仗”嗎? 對此,陳端認爲目前是有一定的難度的,而這個難度就是來自於日日煮現在的“根基底盤”不算特別穩。 她提到,“因爲移動互聯的流量黃金期已經過去,它要維系自己以流量爲根基的IP優勢和勢能,來撬動更多的外圍合作,首先是對公司核心流量運營和IP運營能力的考驗,如果不夯實自身前期積累的核心競爭力的話,再談突圍和拓展,其實意義不大。” 此外,就我國目前的預制菜行業來看,已是一片“紅海”,失去“內容護城河”的日日煮,在競爭激烈的市場中,看起來腹背受敵。 一方面,就預制菜產品本身來看,行業內已經聚集衆多強勢玩家。例如安井、三全等速凍食品企業以及龍大美食、金字火腿等上遊原料供應商,多年來深耕食材原料、工廠生產和冷鏈運輸環節,在控制產品成本和品質把控方面顯然競爭力更強。 另一方面,就銷售渠道而言,目前以海底撈、西貝等爲首的餐飲企業,以及盒馬等零售企業,也紛紛下場布局預制菜,而這類企業往往掌握更爲強勢的渠道及資源優勢。 近日,盒馬推出水產預制菜系列“盒馬寶鮮”,首批上架商品包括9種淡水魚、5種海魚、牛蛙等。除了整魚,針對“一人食”、火鍋等不同的消費場景,盒馬寶鮮還上线了魚柳、魚片等,滿足不同場景的消費需求。 最後,陳端還指出,“在日日煮的核心底盤上面,現在不斷有新的要素介入,形成新的衝擊,包括從去年到今年的元宇宙、數字人、AIGC,這都在分流人群的注意力資源,也導致基於移動互聯+短視頻的流量型博主,還有流量型IP,在未來面臨新一輪挑战。 ” END

2022年9月30日前後的抖音平台視頻內容截圖 從微博數據來看,情況同樣“不容樂觀”。在微博平台,日日煮擁有490萬粉絲,轉評贊總數量爲364.9萬,但在僅展示的账號半年內發布的微博中,互動人數僅在個位數左右,遠低於其他頭部美食KOL。 在短視頻平台激烈爭奪注意力的今天,日日煮過往建立起的千萬級粉絲“護城河”,活躍粉絲究竟幾何,似乎可以一目了然。 而當日日煮失去內容和流量的包裹和保護,離內容越來越遠,其“借勢”資本以及“癡迷”風口的特點便暴露無疑,以至於被行業詬病“資本喜歡什么就做什么”。 這一說法,具體看來,其實也並不是空穴來風,甚至在公司對於預制菜的產品布局中,也可見前幾年火熱的“植物基”相關產品,如植物基蓋澆飯、植物牛肉螺旋意面等等。 但這種和資本靠的過近,總是追逐風口的模式,雖然能夠使公司一時“起飛”,卻很容易遭到“反噬”。對風口的追逐,也造成日日煮很難持續打造自己獨特的商業模式,夯實“護城河”。 對此,陳端提到,“行業的底層流量平台和流量邏輯的迭代,是超越單純一個IP型的流量運行公司的掌控範圍的”。 她進一步對比了其他網紅電商時代的變遷,“圖文電商時代,張大奕作爲初代的電商網紅代表,在後來直播電商崛起之後,她的優勢就已經不復存在了。雖然沒有完全銷聲匿跡,但是像薇婭這類的直播帶貨型的主播,靠她的親和力、場景感,取代原來圖文電商時代的一種展陳模式,贏得新的競爭優勢。” 那么,“丟盔棄甲”的日日煮進軍預制菜賽道,還有希望憑借預制菜打個“翻身仗”嗎? 對此,陳端認爲目前是有一定的難度的,而這個難度就是來自於日日煮現在的“根基底盤”不算特別穩。 她提到,“因爲移動互聯的流量黃金期已經過去,它要維系自己以流量爲根基的IP優勢和勢能,來撬動更多的外圍合作,首先是對公司核心流量運營和IP運營能力的考驗,如果不夯實自身前期積累的核心競爭力的話,再談突圍和拓展,其實意義不大。” 此外,就我國目前的預制菜行業來看,已是一片“紅海”,失去“內容護城河”的日日煮,在競爭激烈的市場中,看起來腹背受敵。 一方面,就預制菜產品本身來看,行業內已經聚集衆多強勢玩家。例如安井、三全等速凍食品企業以及龍大美食、金字火腿等上遊原料供應商,多年來深耕食材原料、工廠生產和冷鏈運輸環節,在控制產品成本和品質把控方面顯然競爭力更強。 另一方面,就銷售渠道而言,目前以海底撈、西貝等爲首的餐飲企業,以及盒馬等零售企業,也紛紛下場布局預制菜,而這類企業往往掌握更爲強勢的渠道及資源優勢。 近日,盒馬推出水產預制菜系列“盒馬寶鮮”,首批上架商品包括9種淡水魚、5種海魚、牛蛙等。除了整魚,針對“一人食”、火鍋等不同的消費場景,盒馬寶鮮還上线了魚柳、魚片等,滿足不同場景的消費需求。 最後,陳端還指出,“在日日煮的核心底盤上面,現在不斷有新的要素介入,形成新的衝擊,包括從去年到今年的元宇宙、數字人、AIGC,這都在分流人群的注意力資源,也導致基於移動互聯+短視頻的流量型博主,還有流量型IP,在未來面臨新一輪挑战。 ” END

本文作者可以追加內容哦 !

標題:日日煮的“黃粱美夢”

地址:https://www.utechfun.com/post/250118.html