近日,一衆頭部險企公布了前7月保費收入情況,整個保險業繼續保持着穩步復蘇態勢。

前7月,中國平安累計保費收入達到5213.47億元,位居行業第一,同比增長7.23%;中國人壽累計保費收入爲5015億元,同比增長6.80%;中國人保累計保費收入爲4504.34億元,同比增長8.30%;新華保險累計保費收入爲1195.69億元,同比增長6.57%。

這一系列數據不僅表明保險行業逐漸走出了疫情等外部因素影響,同時也呈現出消費者在低風險偏好下對保險相關資產配置的持續熱情。

保險行業的穩定復蘇與消費者對風險保障和財富增值的雙重需求密切相關,以房地產爲主要資產配置的時代或已經走向尾聲。

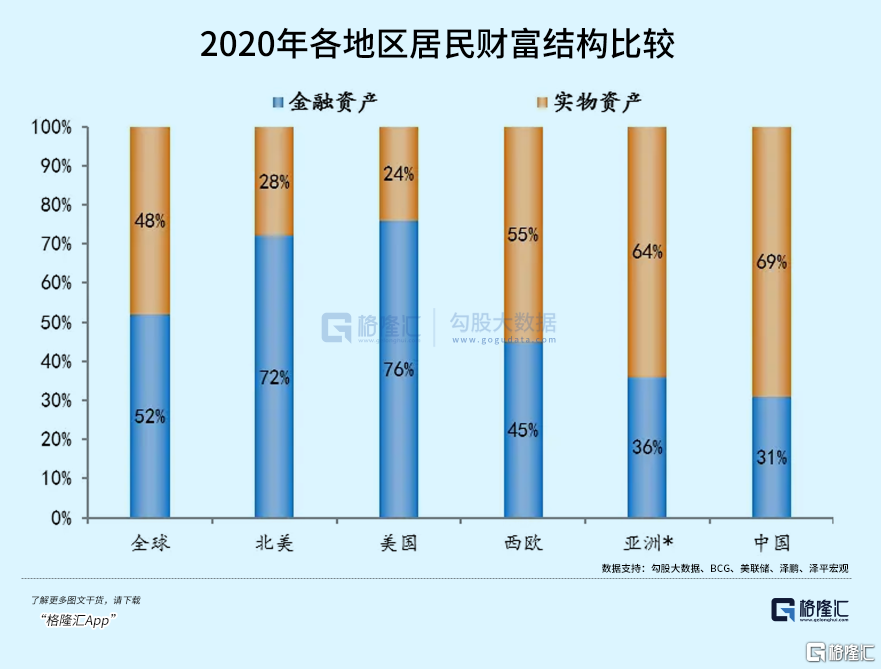

在進入低利率時代的大背景下,中國居民的資產配置正迎來重構。

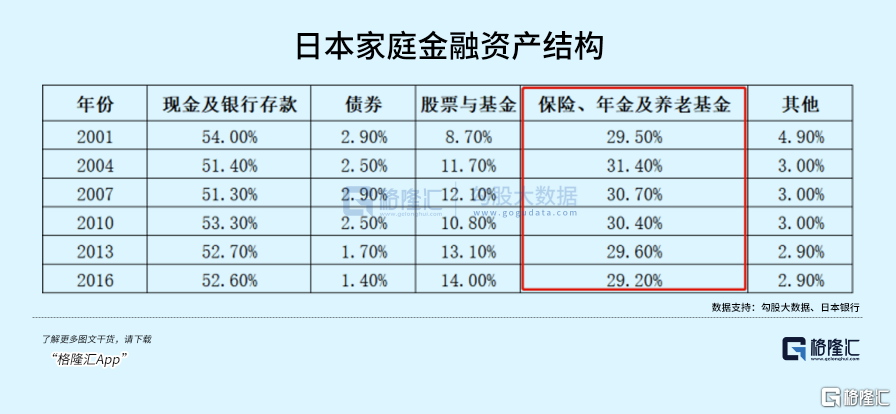

參照日本等發達國家經驗,尤其是日本,其老齡化和低利率是兩大顯著特點,與中國未來的趨勢相契合。在這一情況下,可以看到許多日本家庭將保險等金融作爲資產配置的重要組成部分。保險產品的穩定回報爲其提供了一個相對可靠的投資選擇,同時還能夠實現家庭財務規劃和遺產傳承的目標。

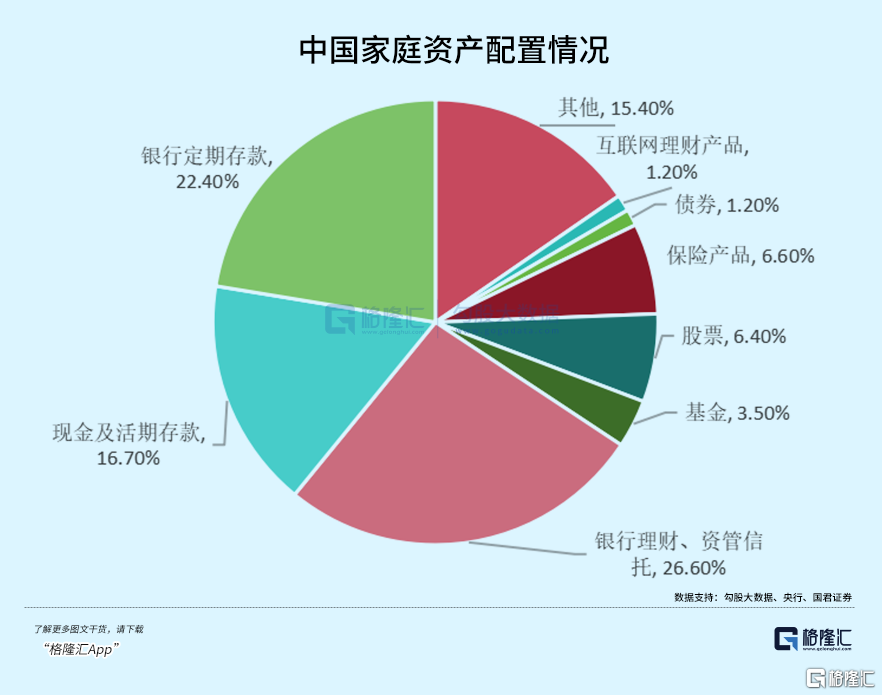

與此形成鮮明對比,我國的保險資產配置水平相對較低。過去,保險更多地被視爲風險保障的手段,而對於資產增值的期望相對較低。然而,隨着低利率時代的到來,保險資產配置的優勢逐漸凸顯。保險公司可以通過巧妙的資產配置策略,實現資產的穩健增值,從而爲消費者提供更爲豐富的財富管理選擇。

如今隨着保險預定利率的換擋,也可以看到市場對以增額終身壽險爲代表的儲蓄型保險產品的熱捧,帶動行業上半年步入高景氣期。從長遠來看,在低利率的大環境下,居民對於這類資產配置的需求提升趨勢將持續不斷。

進入到七月,可以看到在監管要求下多家保險公司在售的預定利率大於3.5%保險產品已經下线,而此次調整也正是與低利率的大環境密切相關。

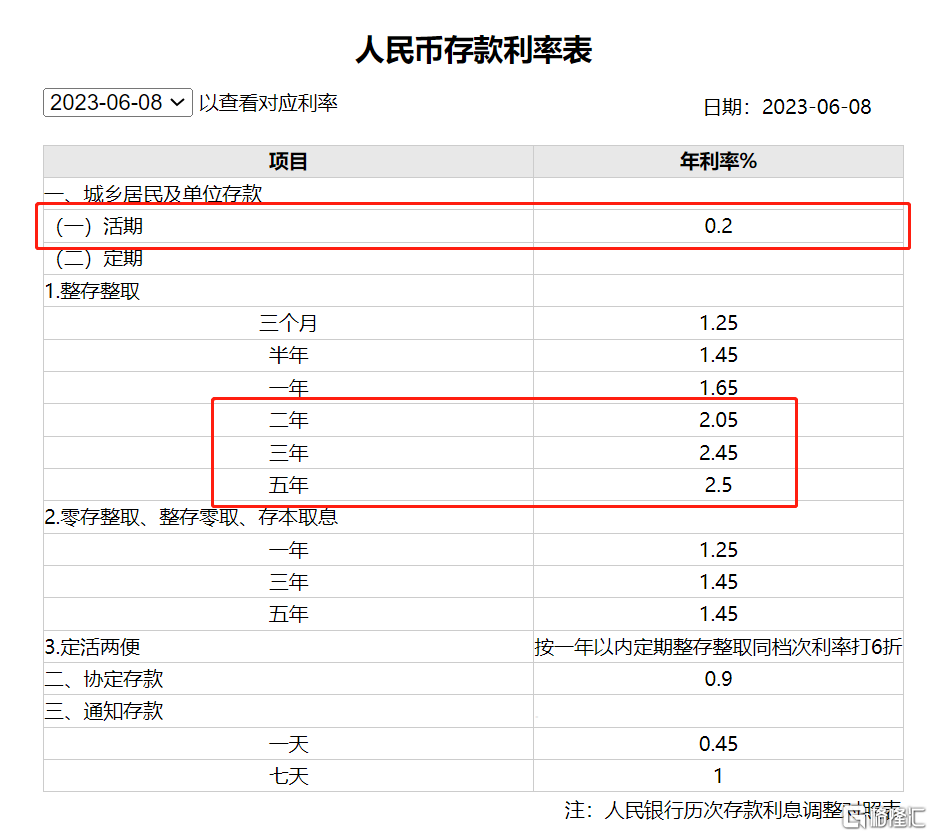

早在今年6月,六大國有銀行繼2022年9月後,再次下調存款掛牌利率,在調整落地後,各行掛牌利率降至2.5%及以下,執行利率开始告別"3時代"。受此影響,保險公司預定利率隨之下調,這也意味着儲蓄險的實際收益將不再如之前,也正是這一因素下,一定程度推動了今年保險公司搶抓時間窗口,帶動預定利率3.5%保險產品的熱銷,進而實現保費高增長。

展望後市,隨着預定利率的下調,市場不乏對後續險企保費增長的擔憂。對此,根據東吳證券非銀團隊測算,當預定利率從3.5%下調到3.0%後,年金險、終身壽險、定期壽險、兩全險和健康險對應毛保費漲幅分別爲18.4%、19.5%、3.5%、7.5%和16.4%。短期險和保障功能更強的長期險產品對於利率敏感度相對不高。因此無需過度擔心此次調整後的新單數據壓力,即便預定利率下降,對於追求保本長期穩定收益的客戶影響並不大。

實際上隨着利率的切換,多家保險公司也正推出創新產品,其中就包括分紅型增額終身壽險,其被認爲有望接替先前產品成爲新銷售主力。該產品在原有增額終身壽險的基礎上增加了分紅账戶,以提高產品的收益,彌補預定利率下降所帶來的競爭力下降。

以平安人壽最近推出的分紅型增額終身壽險"金越尊享分紅"爲例,這款產品的定價利率和保額增長系數均爲2.5%,結合了"現金價值+保單分紅+萬能账戶"的三級聯動,其兼顧確定利益與分紅機會,一定程度滿足了當下居民追求以穩健收益穿越經濟周期,實現資產的保障與傳承等多元需求。

作爲平安人壽在調整預定利率後推出的首款新產品,其代表了平安在低利率時代打造具有競爭力產品的決心與能力,這款產品的推出充分凸顯了平安在逆境中尋求創新的態度,以及在持續變化的金融環境中保持領先地位的能力。

隨着新產品在市場上逐步贏得認可和追捧,其有望在承接先前產品的基礎上,進一步鞏固平安在保費收入端的優勢地位。這不僅將穩定平安的銷售業績表現,或也將爲其未來的成長和發展打开更爲廣闊的前景。

本文作者可以追加內容哦 !

標題:低利率下資產配置迎新機遇,平安(601318.SH/2318.HK)手握拳頭創新產品成長潛力幾何?

地址:https://www.utechfun.com/post/249741.html