作者丨曉宇

編輯 | 西貝

科創板上市計劃停滯兩年後,今年六月底連連數字再向港交所提交招股書,進入IPO上市流程。隨着全球跨境貿易线上化趨勢明顯,以及來自越來越多的國際市場參與者的競爭,跨境支付的前景備受看好,不過行業競爭也會更加激烈。

01

爲何急於IPO

毫無疑問,連連數字急於IPO的背後是現金流。

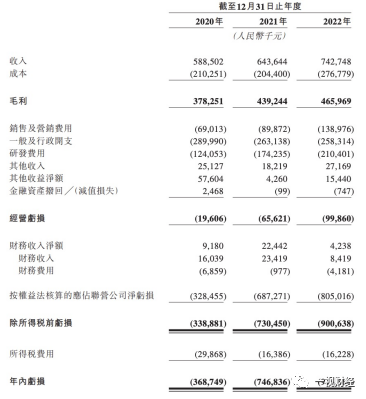

2020年-2022年,連連支付分別淨虧損3.69億元、7.47億元、9.17億元,三年合計虧損約20億元,這一數字已經超過了其三年營收總額。

另一佐證是,連連支付和運通於2020年成立了合資公司連通,其中連連支付持有50%股權,但沒有控股權。連連支付對此需要支付24億元注冊資本,如今還差1.3億元需要今年內支付完畢。

真正支撐連連支付運作的是其融資能力,連續三年時間從資本市場拿到了超過40億元融資資金。

2018年,連連數字先後進行了A輪和B輪兩次融資,募集資金共26.76億元,估值達到70億元。其中,光大通過認繳股本和轉讓注資1.12億元,紅杉和博裕也在B輪各自注資5340萬元。

2019年6月,連連數字完成C輪融資,中金、財通等機構進入,合計拿到資金3.5億元,估值漲到120億元。

2020年10月,連連數字再次啓動D輪融資,泰康保險等進入,拿到10.9億元資金,估值繼續漲到150億元,每股成本增至15.01元。

細看之下,連連數字的收入主要有兩個來源,即數字支付服務和增值服務。連連數字按照交易額一定百分比向客戶收取服務費,或按每筆交易收取固定服務費。

從招股書來看,連連數字近九成收入來自數字支付服務。報告期內,公司數字支付服務收入由2020年的人民幣537.9百萬元增至2021年的人民幣588.0百萬元,進一步增至2022年的人民幣630.1百萬元,分別佔公司2020年至2022年總收入的91.4%、91.3%及84.8%。

圖源連連數字招股書

但是在利潤端,與營收增長勢頭不同,公司近三年的毛利分別爲人民幣378.3百萬元、人民幣439.2百萬元及人民幣466.0百萬元,淨虧損3.69億元、7.47億元及9.17億元。

對於持續虧損,連連數字表示:數字支付方案公司前期需要大量投資,尤其是技術平台的升級與完善等。

除經營虧損的影響之外,合資公司連通投資的虧損也是原因之一。該公司是連連數字與美國運通的關聯公司於2017年成立的合資企業,並於2020年8月正式开始運營。

2020年至2022年,連連數字承擔按權益法核算的聯營公司淨虧損分別爲3.28億元、6.87億元及8.05億元,分別佔連連數字各年淨虧損的89.1%、92.0%及87.8%。

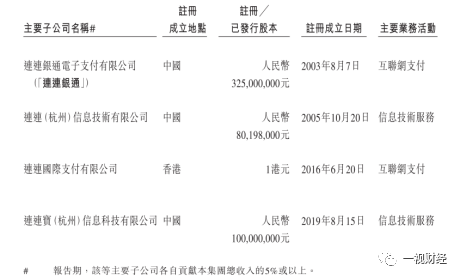

與此同時,連連數字旗下還擁有數家子公司,包括連連銀通電子支付有限公司、連連信息技術有限公司、連連國際支付有限公司、連連寶信息科技有限公司等企業。

圖源連連數字招股書

近年來,連連數科對旗下子公司的投資金額有所降低,但應付款項卻逐年升高。招股書顯示,2020-2022年,連連數科應付子公司款項分別爲3701萬元、1.37億元、3.26億元,亦呈上升趨勢。

02

沉重的現金貸包袱

總體來看,連連數字的發展可以分爲兩個階段。

2011年,連連數字獲得了中國人民銀行頒發的《支付業務許可證》,可以开展互聯網支付、移動電話支付業務。當時,支付寶、騰訊擁有龐大的用戶群和資金,而快錢、易寶、匯付天下、拉卡拉等獨立的第三方支付企業憑借支付網關模式立足於市場。群雄競逐下,連連數字的表現並不突出。

直到2016年,連連數字开始轉型跨境支付。首先开始布局跨境電商支付業務,在香港設立第一家海外辦事處。兩年後,連連數字進入英國、愛爾蘭、巴西。

隨着國際化战略的开啓,連連數字吸引了衆多機構投資者的關注,再加上國內跨境支付領域迎來了史上最嚴監管,大量“無證”經營跨境支付的企業被清出。在此背景下,連連數字合規的優勢盡顯。隨後,從2018年开始,連連數字接連獲得大額融資。

值得注意的是,連連數字第一次IPO無疾而終,或許被頻繁涉非吸案件、現金貸以及數據合規性問題所拖累,影響了其科創板上市

此前據中國網財經報道,中國裁判文書網公布的多條裁判文書均與連連支付有關。據不完全統計,連連支付爲善林金融、e租寶下遊渠道公司等十多家非吸平台、一家互聯網彩票平台提供過支付通道。連連支付還被大量用戶投訴“進行不明扣款”,涉及爲“好分期、還唄、上海永達小貸、貨車幫”等平台的還款和“會員服務費”。

早在2017年12月下發的《關於規範整頓“現金貸”業務的通知》中規定:各類機構以利率和各種費用形式對借款人收取的綜合資金成本應符合最高人民法院關於民間借貸利率的規定,禁止發放或撮合違反法律有關利率規定的貸款。不得撮合或變相撮合不符合法律有關利率規定的借貸業務;禁止從借貸本金中先行扣除利息、手續費、管理費、保證金以及設定高額逾期利息、滯納金、罰息等。

此外,連連集團旗下第三方大數據風控服務提供商有盾網絡業務涉及數據合規性問題。有盾網絡全稱杭州有盾網絡科技有限公司,成立於2015年9月,由連連數字科技有限公司100%控股,有盾網絡主要業務則是爲互金平台提供人臉識別系統服務,其官網顯示,有盾服務的客戶數量已超過4000家,這其中包含大量現金貸平台。隨着幾家頭部數據平台被警方調查,大數據行業遭遇整頓。

不過,筆者認爲,舊疾不應該再成爲連連支付此次IPO的累贅,畢竟早在2018年中旬,連連支付就宣布停止爲無放貸資質現金貸提供支付。

03

跨境支付加入快車道

截至目前,連連數字已服務十余個傳統領域的超萬余家商戶,累計交易規模超過7.25萬億元人民幣。

在跨境電商平台收款方面,連連跨境支付已支持包括Wish、亞馬遜全站點、eBay、Shopee、Souq、Cdiscount、Mercado、Rakuten、JD.ID等在內的20+全球電商平台收款,幫助中國企業實現與全球多個市場“共振互聯”。

值得一提的是,在連連數字遞交上市申請之前,另一家跨境支付服務商PingPong於2020年9月,开始接受中信證券輔導,並向浙江證監局提交了深交所創業板IPO輔導備案。

通過股權變更,PingPong完成了香港公司FLC3 (Hong Kong) Limited對實體公司的控制權轉移後,PingPong或已搭建了VIE結構,並將轉道港交所上市。

顯然,跨境電商的興起使得跨境支付需求越發明顯。根據弗若斯特沙利文的資料,全球貿易總額由2018年的51.0萬億美元增加至2022年的64.0萬億美元,復合年均增長率爲5.8%。全球跨境電商滲透率於2022年僅爲7.5%,預期到2027年將達12.2%,不難看出,全球貿易市場規模巨大且逐年穩步增長。

目前,C端、B端服務界限明晰。隨着跨境電商市場趨於飽和,跨境支付多元服務商要更加發力供應鏈服務、供應鏈金融、海外市場B端服務,在滿足客戶需求的同時提升自身盈利水平。

作爲支付服務商,連連數字需要精益運營,找准快速發展的行業與機會。在此背景下,符合當地監管規定、打贏價格战、應對匯率變化等都是亟待解決的問題。

整體而言,隨着跨境支付市場將更加繁榮,競爭也會隨着新進入者的增加而愈發激烈。連連數字憑借其境內外全牌照、產品的齊全程度以及股東方、投資方背景,勢必要把握此次上市新機遇。

本文作者可以追加內容哦 !

標題:現金貸、數據合規等舊疾 會成爲連連數字IPO的累贅嗎?

地址:https://www.utechfun.com/post/248004.html